ფაქტ-მეტრმა აჭარის ა/რ 2021 წლის რესპუბლიკური ბიუჯეტის შესრულების შესახებ სტატია უკვე გამოაქვეყნა. დღეს ჩვენ ამავე საკითხზე სახელმწიფო აუდიტის სამსახურის მიერ მომზადებულ ანგარიშს მიმოვიხილავთ.

სახელმწიფო აუდიტის სამსახურის ანგარიშში, რომელიც აჭარის ა/რ 2021 წლის რესპუბლიკური ბიუჯეტის შესრულებას ეხება, ყურადღება რამდენიმე მნიშვნელოვან გარემოებაზეა გამახვილებული. კერძოდ, უწყება აღნიშნავს, რომ ბიუჯეტის შემოსულობების მონაცემები საფუძვლიანი ანალიზისა და არსებული გამოწვევების სათანადო შეფასების გარეშე განისაზღვრა. როგორც ირკვევა, თავის დროზე სახელმწიფო აუდიტის სამსახური მოსალოდნელ რისკებზე მიუთითებდა, თუმცა მთავრობამ რეკომენდაცია არ გაითვალისწინა და შემოსულობებისა და გადასახდელების საპროგნოზო მაჩვენებლები გაზარდა. კონკრეტულად: თავდაპირველად შემოსულობების გეგმა 326,474.0 ათასი ლარი იყო, ხოლო გადასახდელები - 328,474.0 ათასი ლარი. 2021 წლის ივნისში რესპუბლიკური ბიუჯეტის კანონში ცვლილებები შევიდა. შემოსულობების საპროგნოზო მაჩვენებელმა 392,937.2 ათასი ლარი შეადგინა, ხოლო გადასახდელებმა - 414, 221.9 ათასი ლარი. თუმცა წლის ბოლოს ბიუჯეტში მობილიზებული იყო 307,361.800 ათასი ლარი, ანუ წლიური გეგმის 78.2%. გადასახდლების ნაწილში კი გეგმა 79.3%-ით შესრულდა, რაც 328,308.3 ათასი ლარია.

სახელმწიფო აუდიტი წერს, რომ საკუთარ მოხსენებებში, ფისკალური წლის ბოლოს გადასახდელების ათვისების მკვეთრ ზრდასთან დაკავშირებით, მუდმივად მიუთითებს. უწყება მიიჩნევს, რომ აღნიშნული გარემოება საბიუჯეტო რესურსების არაეფექტიანად და არამიზნობრივად ხარჯვის რისკებს ქმნის. მაგალითად: 2021 წლის დეკემბერში გაწეული გადასახდელების მოცულობა მკვეთრად გაიზარდა და წინა თერთმეტი თვის გადასახდელების საშუალო თვიური მაჩვენებელის 366.2% შეადგინა. უწყების დასკვნით, გადასახდელების ასეთი ზრდა გამოწვეულია წლის განმავლობაში, კვარტლურ გეგმებთან მიმართებით, ათვისების ჩამორჩენით. ასევე რიგი საბიუჯეტო ორგანიზაციების მიერ 2021 წელს, წინასწარი ანგარიშსწორების სახით, 10,820.6 ათასი ლარი გაიცა. ფისკალური წლის დასასრულს, ზრდა გადასახდელების ყველა კომპონენტში შეინიშნებოდა.

გადასახდელების მთლიანი მოცულობის 75.8% (248,943.9 ათასი ლარი) ხარჯებმა შეადგინა. ეს ბიუჯეტის კანონით განსაზღვრული მაჩვენებლის 83%-ია. ხარჯების საკასო შესრულება გეგმურ მაჩვენებელს 50,869.200 ლარით ჩამორჩება. სახელმწიფო აუდიტის სამსახური წერს, რომ ასეთი სხვაობა, ძირითადად, დაკავშირებულია „გრანტების“ მუხლთან, სადაც აუთვისებელი დარჩა 34,733.4 ათასი ლარი. აქედან 34,647.3 ათასი ლარი გაუხარჯავი დარჩა ადგილობრივ თვითმმართველ ერთეულებზე გადასაცემი კაპიტალური და სპეციალური ფინანსური დახმარებიდან. მუნიციპალიტეტების მიერ უწყებისთვის წარდგენილი ინფორმაციების ანალიზით ირკვევა, რომ ბიუჯეტის აუთვისებლობა ხშირად ტენდერებიდან, ასევე, ინფრასტრუქტურული სამუშაოების დასრულების შედეგად წარმოქმნილ ეკონომიებს უკავშირდება. სახელმწიფო აუდიტის სამსახური მიიჩნევს, რომ შესყიდვის სავარაუდო ღირებულება ბაზრის სათანადო კვლევის გარეშე განისაზღვრება. გარდა ამისა, არაერთი დაგეგმილი სახელმწიფო შესყიდვა არ განხორციელდა, ან არაჯეროვნად განხორციელდა. ამასთანავე, ზოგიერთ შემთხვევაში, მიმწოდებლები არ ასრულებენ სახელმწიფო შესყიდვების ხელშეკრულებებით ნაკისრ ვალდებულებებს. არის გარემოებები, როცა ბიუჯეტით გათვალისწინებული ინფრასტრუქტურული ღონისძიებები დასრულებულია, თუმცა 2021 წლის ბიუჯეტიდან არ დაფინანსდა. სახელმწიფო აუდიტის სამსახური, ადგილობრივ თვითმმართველ ერთეულებზე გადაცემული კაპიტალური და სპეციალური ფინანსური დახმარებების დროულად ათვისების მიზნით, მიზანშეწონილად თვლის ეფექტიანი მონიტორინგის განხორციელებას. უწყება ასევე საჭიროდ მიიჩნევს ბიუჯეტის შეუსრულებლობის მიზეზების გამოკვლევასა და ქმედითი ღონისძიებების გატარებას.

ცხრილი 1. ინფორმაცია პროექტების შესახებ (ათასი ლარი)

წყარო: სახელმწიფო აუდიტს სამსახური

იმაზე, რომ აჭარის მუნიციპალიტეტებში მიმდინარე არაერთი ინფრასტრუქტურული პროექტი სახელშეკრულებო ვადებში ვერ განხორციელდა, ფაქტ-მეტრმა არაერთხელ დაწერა. ჩვენ ასევე ვწერდით ტენდერებზე, რომლებიც ორჯერ და სამჯერ გამოცხადდა, მაგრამ არ შედგა, ან უარყოფითი შედეგით დასრულდა. იხ სტატია 1; სტატია 2; სტატია 3; სტატია 4; სტატია 5 აღნიშნული საკითხები თითქმის ყოველთვის ხვდება სახელმწიფო აუდიტის სამსახურის ანგარიშებშიც. უწყება მიუთითებს, რომ ამ მიმართულებით ქმედითი ღონისძიებები უნდა გატარდეს.

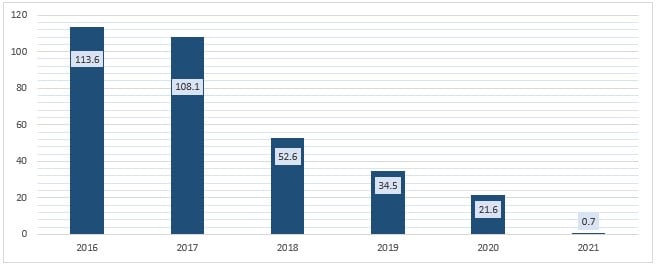

ანგარიშში ერთ-ერთი საყურადღებო საკითხია ნაშთის ცვლილება, რაც ოპოზიციის კრიტიკის საფუძველიც არაერთხელ გახდა. კერძოდ, უწყება წერს, რომ წინა წლებში მნიშვნელოვანი ოდენობის თანხა აუთვისებელი რჩებოდა, თუმცა მათ მიერ გაცემული რეკომენდაციების შემდეგ, ნაშთის შემცირება დაიწყო.

გრაფიკი 1. რესპუბლიკური ბიუჯეტის ნაშთის დინამიკა წლების მიხედვით, მლნ ლარი

წყარო: სახელმწიფო აუდიტს სამსახური

გრაფიკი 1-დან ჩანს, რომ 2017 წლის 31 დეკემბრის მდგომარეობით, ნაშთი 5.4 მლნ ლარით შემცირდა, 2018 წელს - 55.6 მლნ ლარით, 2019 წელს - 18.1 მლნ ლარით, 2020 წელს - 12.8 მლნ ლარით, ხოლო 2021 წლის 31 დეკემბრის მდგომარეობით - 20.9 მლნ ლარით.

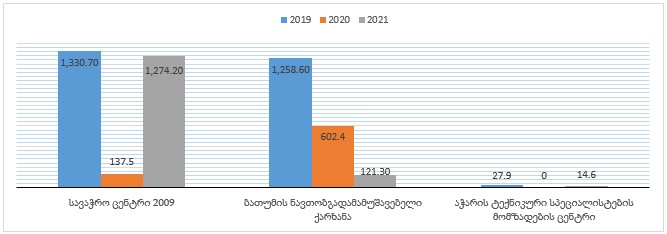

საინტერესო ასევე აჭარის ავტონომიური რესპუბლიკის წილობრივი მონაწილეობით მოქმედი საწარმოების დივიდენდებთან დაკავშირებული გარემოება. 2021 წლის ბიუჯეტით, მისაღები დივიდენდების წლიური გეგმა 3 მლნ ლარით განისაზღვრა, საკასო შესრულებამ კი 1,479.8 ათასი ლარი ანუ გეგმის 49.3% შეადგინა. ჯამში მოქმედი ოცდათერთმეტი საწარმოდან, 2021 წელს დივიდენდი მხოლოდ სამმა გადაიხადა.

გრაფიკი 2. დივიდენდების შესრულების მონაცემები საწარმოების მიხედვით, 2019-2021 წლები, ათასი ლარი

წყარო: სახელმწიფო აუდიტს სამსახური

აჭარის ავტონომიური რესპუბლიკის წილობრივი მონაწილეობით შექმნილი საწარმოების თემაზე ფაქტ-მეტრმა ჯერ კიდევ 2020 წლის იანვარში იმუშავა. ჩვენ მაშინ, აჭარის ა/რ ფინანსთა და ეკონომიკის სამინისტროს მიერ მოწოდებულ ინფორმაციაზე დაყრდნობით, ვწერდით, რომ ორგანიზაციების უმეტესობა საბიუჯეტო წელს ზარალით ამთავრებდა. საკითხს 2021 წელსაც მივუბრუნდით, რადგან სახელმწიფო აუდიტის სამსახურის 2020 წლის ანგარიშში გარკვეული შენიშვნები და რეკომენდაციები იყო შპს „ბათუმის ნავთობგადამამუშავებელი ქარხნის“, შპს „სავაჭრო ცენტს 2009-ის“, შპს „ჰიგიენა 2009-ის“ (შპს „აჭარის ნარჩენების მართვის კომპანია“) და შპს „სტადიონის“ (შპს „აჭარის პროექტების მართვის კომპანია“) შესახებ.

2021 წლის ანგარიშში კი სახელმწიფო აუდიტის სამსახური წერს, რომ მის მიერ გაცემული რეკომენდაციები მხოლოდ ნაწილობრივ შესრულდა. კერძოდ: საწარმოების შესახებ ინფორმაცია განახლდა, საწარმოების კუთვნილი აქტივების მოძიებისა და აღრიცხვის სამუშაოები დაიწყო, გადარიცხვის ორდონიანი ავტორიზაცია დაინერგა. თუმცა საწარმოთა ბალანსზე რიცხული 29 მლნ საბალანსო ღირებულების ძირითადი აქტივების საკუთრებაში რეგისტრირება ჯერაც ვერ მოხერხდა. ასევე არ არის უზრუნველყოფილი ძირითადი აქტივების სრული აღრიცხვა და დაცულობა, რაც მათი შესაძლო უკანონო გასხვისების რისკებს წარმოშობს.

ამ ეტაპზე რვა საწარმოში გაკოტრების საქმისწარმოება მიმდინარეობს, ხოლო ერთი ლიკვიდაციის რეჟიმშია. ოცდაორი მოქმედი საწარმოდან, 2020 წლის ფინანსური ანგარიშგება სამინისტროში მხოლოდ თორმეტმა წარადგინა. ამ ანგარიშგებების შესაბამისად, 2020 წელს საწარმოთა შემოსავალმა, ჯამში, 11,748.3 ათასი ლარი შეადგინა. თუმცა, როგორც გრაფიკი 2-დან ჩანს, ბიუჯეტში დივიდენდები მხოლოდ სამმა გადაიხადა.