სახელმწიფო აუდიტის სამსახურმა აჭარის ა/რ რესპუბლიკური ბიუჯეტით განსაზღვრული საბიუჯეტო ორგანიზაციების 2020 წლის 31 დეკემბრით დასრულებული პერიოდის კონსოლიდირებული ფინანსური ანგარიშგების აუდიტი ჩაატარა.

ანგარიშში აღნიშნულია, რომ შიდა კონტროლის სისტემის სისუსტისა და ბუღალტრული აღრიცხვა-ანგარიშგების პროცესში არსებული ხარვეზების გამო, აჭარის ა/რ ფინანსთა და ეკონომიკის სამინისტროს 2020 წლის ფინანსურ ანგარიშგებაში ასახული არაა აჭარის ა/რ საკუთრებაში არსებული 1 836 ერთეული სასოფლო-სამეურნეო/არასასოფლო-სამეურნეო დანიშნულების მიწის ნაკვეთი და შენობანაგებობები. შედეგად, 2020 წლის ნაერთ ფინანსურ ანგარიშგებაში არაფინანსური აქტივების ნაშთი არანაკლებ 760 666 952 ლარით უზუსტოდაა წარმოდგენილი. როგორც აუდიტი მიუთითებს, აქტივების ღირებულება მოიცავს მხოლოდ ბათუმის მუნიციპალიტეტში მდებარე 316 ერთეულ არასასოფლო-სამეურნეო დანიშნულების მიწის ნაკვეთს.

დოკუმენტში მოყვანილია სამინისტროს უფლებამოსილი პირის განმარტებაც, რომლის თანახმადაც, აუდიტის სამსახურის მიერ წინა საანგარიშგებო პერიოდში გაცემული რეკომენდაციების საფუძველზე, არაფინანსური აქტივების ბალანსზე აღრიცხვის პროცედურები დაიწყო. კერძოდ, 1 836 დასახელების ქონებიდან, 1 037 დასახელების აქტივები შეფასდა და აღირიცხა. მათი ღირებულება ასახულია ფინანსურ ანგარიშგებაში 1 096 303 310 ლარით.

ანგარიშის მიხედვით, ფინანსთა და ეკონომიკის სამინისტრომ ა(ა)იპ აგროსერვის ცენტრს უსასყიდლოდ, არსებობის ვადით, სარგებლობაში გადასცა აჭარის ა/რ საკუთრებაში არსებული ექვსი დასახელების სასოფლო-სამეურნეო დანიშნულების მიწის ნაკვეთი და მასზე განლაგებული შენობა-ნაგებობები. აუდიტმა გაარკვია, რომ 102 420 ლარის ღირებულების 1 115 კვ. მ ნაკვეთი (ს/კ 05.33.21.060.) ასახული არ არის არც აგროსერვის ცენტრის ფინანსურ ანგარიშებში და არც სამინისტროს ნაერთ ფინანსურ ანგარიშებში.

იმავე სამინისტრომ საკუთარ საქვეუწყებო დაწესებულებას - საავტომობილო გზების დეპარტამენტს, უსასყიდლოდ, არსებობის ვადით, გადასცა რესპუბლიკის საკუთრებად რეგისტრირებული მიწის ნაკვეთი და შენობა-ნაგებობები, საიდანაც ცამეტი დასახელების, არანაკლებ 345 506 ლარის ღირებულების, აქტივები ასევე არც ერთის ანგარიშებში არ ასახულა.

გარდა ამისა, აჭარის ა/რ ტერიტორიაზე არსებული წიაღისეული რესურსების ფინანსთა და ეკონომიკის სამინისტროს ბალანსზე აღურიცხაობის გამო, 2020 წლის ნაერთ კონსოლიდირებულ ფინანსურ ანგარიშებში, არაწარმოებული აქტივების ნაშთი არსებითად უზუსტოდაა წარმოდგენილი. საუბარია საქართველოს მთავრობის 2008 წლის 12 აპრილის №98 დადგენილებით სამინისტროსთვის მინიჭებულ უფლებამოსილებაზე, აჭარის ა/რ ტერიტორიაზე გასცეს სასარგებლო წიაღისეულის მოპოვებისა და სასარგებლო წიაღისეულის შესწავლა-მოპოვების ლიცენზია. 2020 წლის 31 დეკემბრის მდგომარეობით, სამინისტროს მიერ გაცემულია ჯამში 258 256 421 კუბ. მ წიაღისეულის (მიწისქვეშა მტკნარი წყლები, მინერალური წყაროს წყალი, ანდეზიტო-ბაზალტი, ინერტული მასალები) მოპოვების ლიცენზია, თუმცა უწყების ფინანსურ ანგარიშებში აღნიშნული რესურსები არაწარმოებულ აქტივებად არ არის აღიარებული. საანგარიშგებო პერიოდში, აჭარის ა/რ ტერიტორიაზე არსებული ბუნებრივი რესურსების ლიცენზიიდან მიღებულმა შემოსავალმა, ჯამში, 6 998 117 ლარი შეადგინა.

აუდიტორებმა სოფლის მეურნეობის სამინისტროს ანგარიშებიც შეისწავლეს. აღმოჩნდა, რომ ამ უწყებას, წინა პერიოდში, სპეცსახსრების ანგარიშიდან, ჩაის მოსავლის რეალიზაციისთვის, მიმწოდებლებისთვის ავანსად გადახდილი 165 020 ლარი ერიცხება. მათ შორის: შპს „ატანი“ – 152 200 ლარი; შპს „ემირი“ – 6 910 ლარი; შპს „ჩაის ექსპორტი“ – 6 910 ლარი. დავალიანების ამოსაღებად, სამართლებრივი საქმისწარმოება მიმდინარეობს. აღნიშნული დავალიანება ფინანსურ ანგარიშებში ასახული არ არის.

საბიუჯეტო ორგანიზაციების ნაერთ ფინანსურ ანგარიშებში, საანგარიშგებო პერიოდის მიხედვით, საქონლისა და მომსახურების მიწოდებით დარიცხული ვალდებულებების ნაშთი 873 555 ლარს შეადგენს. აქედან, როგორც აუდიტის სამსახური აღნიშნავს, 13 007 ლარის ღირებულების ვალდებულებების ნაშთი უსაფუძვლოა, რადგან დოკუმენტებით დავალიანების წარმოშობა არ ზუსტდება. აუდიტის ობიექტს (აჭარის ა/რ უმაღლეს საბჭოს), დავალიანების რეალობის დასადგენად, აქტივობები არ განუხორციელებია. აუდიტორების მოთხოვნის მიუხედავად, მათთვის მევალე პირის საიდენტიფიკაციო მონაცემები უცნობი დარჩა და შესაბამისად, სათანადო აუდიტორული პროცედურები ვერ ჩატარდა.

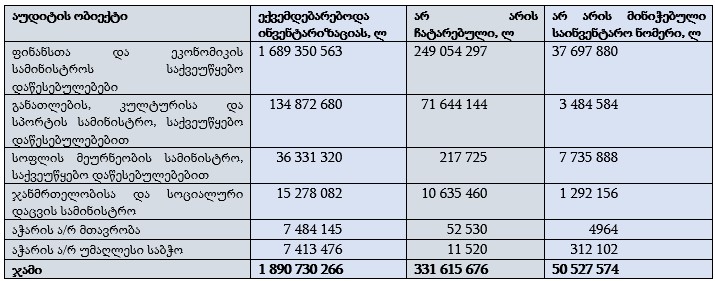

აუდიტის სამსახურმა მიუთითა, რომ აჭარის ა/რ რესპუბლიკური ბიუჯეტით განსაზღვრულ საბიუჯეტო ორგანიზაციებში შიდა კონტროლის სისტემა სუსტია, ხოლო პასუხისმგებელი პირები სამსახურებრივ მოვალეობას არაჯეროვნად ასრულებენ, რის გამოც ინვენტარიზაციის წესი დარღვეულია. 331 615 676 ლარის ღირებულებების აქტივებსა და ვალდებულებებზე ინვენტარიზაცია არ ჩატარებულა. კერძოდ, ინვენტარიზაციას ექვემდებარებოდა 1 890 730 266 ლარის აქტივები და ვალდებულებები, ხოლო ჩატარდა მხოლოდ 1 559 114 590 ლარის ღირებულების აქტივებზე. ამასთანავე, 50 527 574 ლარის ღირებულების ქონებას არ აქვს საინვენტარო ნომრები, არ არის მითითებული ქონების ბრენდი და მოდელი, რის გამოც მისი იდენტიფიცირება ვერ ხერხდება. საუბარია სკამებზე, მაგიდებზე, ელექტროღუმელებზე, კომპიუტერულ ტექნიკაზე, კონდიციონერებზე, ბიბლიოთეკის ფონდზე, ჟალუზებზე, საცეკვაო კოსტიუმებზე, მობილურ ტელეფონებზე, ფეხსაცმელზე, ქურთუკებსა და სხვა დასახელების ინვენტარზე.

ცხრილი 1. ინფორმაცია ინვენტარიზაციის შედეგების შესახებ

წყარო: სახელმწიფო აუდიტის სამსახური

ინფორმაციისთვის: აჭარის ა/რ ფინანსთა და ეკონომიკის სამინისტროს საქვეუწყებო დაწესებულებებში შედის სსიპ - ბათუმის ბულვარი; სსიპ - აჭარის ა/რ სავაჭრო-სამრეწველო პალატა; ა(ა)იპ - ბათუმის „ბიზნესინკუბატორი“; აჭარის ა/რ საავტომობილო გზების დეპარტამენტი; სსიპ - ტექნიკური და სამშენებლო ლაბორატორია.

აუდიტორების შეფასებით, მოქმედი რეგულაციებით გათვალისწინებული კონტროლის მექანიზმების გამოუყენებლობა, ფინანსურ ანგარიშგებაში ასახული აქტივების ფაქტობრივად არარსებობის რისკებს წარმოშობს.

ანგარიშში მნიშვნელოვანი ადგილი უჭირავს სატრანსპორტო საშუალებებზე გაწეულ ხარჯებს. აუდიტორები აღნიშნავენ, რომ საანგარიშგებო პერიოდში, აჭარის ა/რ რესპუბლიკური ბიუჯეტით განსაზღვრული საბიუჯეტო ორგანიზაციების საკუთრებაში არსებულ 208 ერთეულ სატრანსპორტო საშუალებაზე გაწეულმა ხარჯმა 1 185 349 ლარი შეადგინა. აქედან: 658 565 ლარი გახარჯულია 365 568 ლიტრ საწვავზე, ხოლო 526 784 ლარი სატრანსპორტო საშუალებების შეკეთებას, დაზღვევას, რეცხვასა და სხვა საჭიროებას მოხმარდა. ანგარიშის თანახმად, რიგ შემთხვევებში, შესაძლებელია, სამსახურებრივი ავტომობილები არასამსახურებრივი მიზნებისთვის გამოიყენებოდა, რის გამოც საწვავი არამიზნობრივად დაიხარჯა. კერძოდ, 11 ერთეული სატრანსპორტო საშუალება, ისე, რომ შესაბამისი უწყების უფლებამოსილი პირ(ებ)ი მივლინებაში არ იმყოფებოდნენ, სამოცდასამ შემთხვევაში, აჭარის ა/რ ფარგლებს გარეთ დაფიქსირდა და 6 465 ლარის ღირებულების 2 864 ლიტრი საწვავი ჩაასხა. აღნიშნულთან დაკავშირებით, შესაბამისმა უწყებებმა ავტომობილების სამსახურებრივი მიზნით გამოყენების დოკუმენტური დადასტურება ვერ წარადგინეს.

ასევე, გზების დეპარტამენტის მიერ, პლასტიკური ბარათებით, გახარჯულია, ჯამში, 2 656 ლარის ღირებულების

1 168 ლიტრი საწვავი. აქედან 535 ლიტრი საწვავზე არ არის წარდგენილი სამსახურებრივი საჭიროებისთვის ხარჯვის დამადასტურებელი დოკუმენტი.

ზემოთქმულიდან გამომდინარე, აუდიტორები მიუთითებენ, რომ საწვავის ხარჯვის პროცესში არსებული კონტროლის მექანიზმები სრულად ვერ უზრუნველყოფს საწვავის მიზნობრივად გამოყენების ეფექტიან კონტროლს და არასამსახურებრივი დანიშნულებით საწვავის ხარჯვის რისკს წარმოშობს.

აუდიტის სამსახურის დასკვნით, მის მიერ იდენტიფიცირებულ ხარვეზებთან მიმართებით, შესაბამისი ღონისძიებები უნდა გატარდეს და მხარჯავ დაწესებულებებში საბიუჯეტო სახსრების რაციონალურად, ეკონომიურად და მიზნობრივად ხარჯვის ხელშემწყობი ღონისძიებები უნდა დაინერგოს.