ვერდიქტი: ფაქტ-მეტრის დასკვნით, მიხეილ სააკაშვილის განცხადება არის მცდარი.

რეზიუმე: 2010-2012 წლების მაჩვენებლებთან შედარებით, ბოლო წლებში რკინიგზის მოგება მნიშვნელოვნად არის შემცირებული, თუმცა, რეალურად, ზარალი მხოლოდ 2015 წელს დაფიქსირდა და 65 მლნ ლარი შეადგინა. 2017 წლის შემთხვევაშიც რკინიგზის მოგება ოფიციალურად უარყოფითია (ზარალი) და - 354.1 მლნ ლარს (136.6 მლნ დოლარი) შეადგენს. თუმცა, აღნიშნული „ბუღალტრული“ მიზეზით (შემოვლითი რკინიგზის აქტივების გაუფასურების ზარალის აღიარება) არის განპირობებული და არა რკინიგზის 2017 წლის ოპერირების შედეგებით. შემოვლითი რკინიგზის აქტივების გაუფასურების ფაქტორის გავლენის გარეშე, გასულ წელს რკინიგზის მოგებამ 29 მლნ ლარი შეადგინა.

რაც შეეხება დასახელებულ მილიარდ დოლარს, მოცემულ შემთხვევაში, მიხეილ სააკაშვილი სავარაუდოდ რკინიგზის აქციების ჯამურ ღირებულებას გულისხმობს (საბაზრო კაპიტალიზაცია). 2012 წელს როდესაც განხორციელდა საქართველოს რკინიგზის 25%-ის ლონდონის საფონდო ბირჟაზე განთავსების მოსამზადებელი სამუშაოები, აქციების სრული პაკეტის (კომპანიის) ღირებულება 800 მლნ-დან 1 მლრდ დოლარამდე შეფასდა. თუმცა, აქციების განთავსება საბოლოოდ აღარ განხორციელებულა და დღეის მდგომარეობით, აღნიშნული მონაცემის შესადარი მაჩვენებელი გაანგარიშებული სახით ხელმისაწვდომი არ არის. კომპანიის ღირებულების მისსავე მოგების ოდენობასთან შედარება კი, რასაც პოლიტიკოსი აკეთებს, მიუღებელია, რადგან არაზუსტ სურათს გვაძლევს.

ანალიზი

ტელეკომპანია „რუსთავი 2“-ის ეთერში საქართველოს ყოფილმა პრეზიდენტმა მიხეილ სააკაშვილმა განაცხადა, რომ „საქართველოს რკინიგზა“ მის დროს მილიარდ დოლარიანი ორგანიზაცია იყო, რომელიც ახალი ხელისუფლების პირობებში მინუს 200 მლნ დოლარიან, წამგებიან ორგანიზაციად იქცა.

საქართველოს რკინიგზის ბოლო წლებში შემცირებული ტვირთბრუნვა და გაუარესებული ფინანსური მაჩვენებლები ხშირად ხდება ყურადღების ობიექტი. ფაქტ-მეტრს აღნიშნულ საკითხზე არაერთი სტატია აქვს მომზადებული (ბმული 1; ბმული 2; ბმული 3).

კომერციული ორგანიზაციის ფინანსური წარმატება მისი შემოსავლიანობისა და მომგებიანობის ზრდით ფასდება.

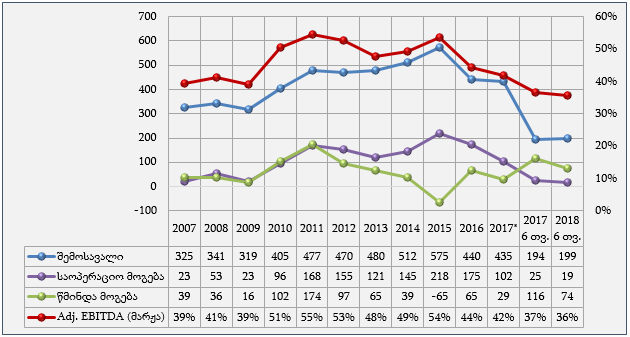

გრაფიკი 1: „საქართველოს რკინიგზის“ ფინანსური მაჩვენებლები[1] (მლნ ლარი)

წყარო: „საქართველოს რკინიგზა“

როგორც გრაფიკიდან ჩანს, 2010-2015 წლებში, „საქართველოს რკინიგზის“ მთლიანი შემოსავალი ზრდის ტენდენციით ხასიათდება და კლება მხოლოდ 2016 წელს ფიქსირდება. ერთი შეხედვით, ეს ალოგიკური სურათია ვინაიდან 2012 წლიდან მოყოლებული ტვირთბრუნვის მაჩვენებელი პერმანენტულად მცირდება. თუმცა, თუ გავითვალისწინებთ, რომ სატვირთო გადაზიდვის ტარიფები ძირითადად უცხოურ ვალუტაშია დენომინირებული, ცხადია, რომ ლარში გამოსახული შემოსავლის ზრდის მნიშვნელოვანი ფაქტორი ლარის გაცვლითი კურსის შემცირებაა (გაუფასურება) და არა რაიმე რეალური პოზიტიური ცვლილება. აღნიშნულ შეფასებას ამყარებს მომგებიანობის კლების გამოკვეთილი ტენდენციაც. კურსის დასტაბილურებასთან ერთად 2016-2017 წლებში კი მცირდება შემოსავლების მოცულობაც.

ორგანიზაციის წმინდა მოგებას შემცირების ტენდენცია აქვს 2012 წლიდან მოყოლებული, 2015 წელს კი „საქართველოს რკინიგზის“ წმინდა მოგება, 2007 წლის შემდეგ პირველად, უარყოფითი გახდა (ზარალი) და -65 მლნ ლარი შეადგინა. ამავდროულად, შესამჩნევია, რომ 2013-2016 წლებში 1.5-ჯერაა გაზრდილი საოპერაციო მოგება, თუმცა როგორც აღინიშნა, ტარიფის უცხოურ ვალუტაში დაფიქსირებიდან გამომდინარე აღნიშნულ ზრდას დიდწილად ლარის გაუფასურება განაპირობებს. კურსის ცვლილებითვე გამოწვეული ფინანსური ხარჯების[2] არსებითი (2013 წელს 58 მლნ, 2015 წელს 315 მლნ) ზრდა კი საოპერაციო მოგებაზე არ აისახება და მხოლოდ დაბეგვრამდე მოგებისა და წმინდა მოგების ოდენობაზე ახდენს გავლენას.

აუცილებელია ცალკე განვიხილოთ რკინიგზის 2017 წლის მომგებიანობის მაჩვენებელი, მასზე მოქმედი სპეციფიკური ფაქტორების გათვალისწინებით. აღნიშნული ფაქტორი არ გვხვდება სხვა წლების შესაბამის ანგარიშგებებში. ფინანსური ანგარიშგების თანახმად, 2017 წლის საანგარიშგებო პერიოდში, რკინიგზის საოპერაციო მოგება ისევე როგორც წმინდა მოგება, უარყოფითია (ზარალი) და შესაბამისად - 285.5 მლნ და -354.1 მლნ ლარს შეადგენს. სწორედ აღნიშნულ მაჩვენებელს გულისხმობს ექს-პრეზიდენტი 200 მლნ დოლარიან ზარალში. თუმცა, აღნიშნული მაჩვენებლები რეალურად მხოლოდ „ბუღალტრული“ მიზეზით არის დაფიქსირებული და მისი მიზეზი „შემოვლითი რკინიგზის“ პროექტზე საბოლოოდ უარის თქმაა და არა უშუალოდ 2017 წელს რკინიგზის საქმიანობა.

ორგანიზაციის მოგების გაანგარიშებისას მთლიან შემოსავალს სხვა ხარჯებთან ერთად აკლდება კომპანიის აქტივების ამორტიზაცია, ღირებულების დაკარგვა (გაუფასურება). მაგალითად რკინიგზა თუ შეიძენს 100 000 ლარად ვაგონს და მას გამოიყენებს 10 წლის მანძილზე, ყოველწლიურად შემოსავალს დააკლდება მხოლოდ 10 000 ლარი ამორტიზაციის სახით და ამდენითვე შემცირდება წმინდა მოგება. თუმცა, შეძენის შემდგომ თუ რკინიგზა აღმოაჩენს რომ აღნიშნული ვაგონის გამოყენება შეუძლებელია და „ჩამოწერს“, ვაგონის სრული ღირებულება ერთდროულად დააკლდება იმავე წლის შემოსავალს. სწორედ ანალოგიურ შემთხვევას ქონდა ადგილი 2017 წელს.

კერძოდ, თბილისის შემოვლითი რკინიგზის პროექტის საბალანსო ჯამური ღირებულება (პროექტისთვის საჭირო საქონლისა და გაწეული მომსახურების ღირებულების ჯამი) შეადგენდა 397.3 მლნ ლარს. პროექტის განხორციელებისას რკინიგზა გეგმავდა მოცემული აქტივების მომავალში გამოყენებას და მისი საშუალებით შემოსავლის მიღებას რამდენიმე წლის განმავლობაში. შესაბამისად, აღნიშნული თანხა რკინიგზის მოგებას უნდა დაკლებოდა რამდენიმე წელზე გადანაწილებით. თუმცა 2013 წელს პროექტი შეჩერდა და მისი მომავალი გაურკვეველი რჩებოდა 2016 წლის ჩათვლით. 2017 წელს რკინიგზამ საბოლოოდ მიიღო გადაწყვეტილება, რომ ამ პროექტის განხორციელება მის მიზნებში არ შედის და იძულებული გახდა აქტივები ჩამოეწერა.

სტანდარტულად ასეთ შემთხვევაში ხორციელდება აქტივების რეალიზაცია. რეალიზაციიდან მიღებული სახსრებისა და საბალანსო ღირებულების სხვაობა კი, წარმოადგენს ზარალს ან მოგებას (იმის მიხედვით თუ რომელია მეტი). თუმცა, როგორც წესი დახარჯული თანხის (საბალანსო ღირებულება) სრულად ამოღება ვერ ხდება და წარმოიშობა ზარალი. რკინიგზის ინფრასტრუქტურა საკუთარი სპეციფიკური მახასიათებლებიდან გამომდინარე (ხიდები, გვირაბები, მიწის სამუშაოები რომელთაც სხვა გამოყენება და შესაბამისად ღირებულება არ გააჩნიათ) თუ არ იქნება გამოყენებული თავდაპირველი დანიშნულებით, მისი სხვა მიზნით მომგებიანად გამოყენება (გაყიდვა) გართულებულია. მოცემულ შემთხვევაშიც გამოიკვეთა, რომ აქტივების მომგებიანად გაყიდვა შეუძლებელი იყო ან მის გასაყიდად გასაწევი ხარჯები აღემატებოდა გაყიდვიდან მისაღებ შემოსავლებს, გარდა მიწის ნაკვეთების შემთხვევისა. შესაბამისად, გაყიდვიდან თეორიულად მისაღები შემოსავლებისა (14.7 მლნ ლარი) და მთლიანი პროექტის საბალანსო ღირებულების (397.3 მლნ ლარი) სხვაობა 382.6 მლნ ლარი, აღიარებულ იქნა როგორც გაუფასურების ზარალი და დააკლდა მიმდინარე წლის შემოსავლებს. შედეგად, 2017 წლის მოგება უარყოფითი გახდა.

შინაარსობრივად, აღნიშნული 382.6 მლნ ზარალი არ არის დაკავშირებული რკინიგზის საქმიანობასთან უშუალოდ 2017 წელს და არც ამ სახსრების გახარჯვა მომხდარა მოცემულ პერიოდში (პროექტის განხორციელება 2010 წელს დაიწყო და გრძელდებოდა 2013 წლამდე). 2017 წლის ანგარიშგებაში მისი ასახვა მხოლოდ ტექნიკური მიზეზითაა განპირობებული. შესაბამისად, ფინანსური მაჩვენებლების დროით ჭრილში ანალიზისას, აღნიშნული ზარალის გავლენა არ უნდა იქნეს გათვალისწინებული. მოცემული გაუფასურების გარეშე კი 2017 წელს რკინიგზას ზარალი არ უფიქსირდება, საოპერაციო და წმინდა მოგება შესაბამისად 102 და 29 მლნ ლარს შეადგენს (იხ. გრაფიკი 1).

პროექტის განხორციელების მცდელობის შედეგად გამოწვეულ დანაკარგზე პასუხისმგებლობის საკითხზე მსჯელობა სცდება მოცემული სტატიის ფარგლებს. თუმცა, აღსანიშნავია, რომ ზარალის მიზეზი შესაძლებელია ყოფილიყო როგორც პროექტის დაგეგმვისას გაკეთებული არასწორი გათვლები წინა ხელმძღვანელობის პირობებში, ასევე, ახალი ხელმძღვანელების მიერ პროექტის სათანადოდ ვერ გაგრძელება.

რაც შეეხება დასახელებულ მილიარდ დოლარს, მოცემულ შემთხვევაში, მიხეილ სააკაშვილი სავარაუდოდ რკინიგზის აქციების ჯამურ ღირებულებას გულისხმობს (საბაზრო კაპიტალიზაცია). 2012 წელს როდესაც განხორციელდა საქართველოს რკინიგზის 25%-ის ლონდონის საფონდო ბირჟაზე განთავსების მოსამზადებელი სამუშაოები, ფასიანი ქაღალდების ერთეულზე (GDR) ფასი 15.25 დან 19 დოლარამდე განისაზღვრა, შედეგად, აქციების სრული პაკეტის (კომპანიის) ღირებულება 800 მლნ-დან 1 მლრდ დოლარამდე ფასდებოდა. თუმცა, აქციების განთავსება საბოლოოდ აღარ განხორციელებულა, შესაბამისად, დღეის მდგომარეობით, აღნიშნული მონაცემის შესადარი მაჩვენებელი გაანგარიშებული სახით ხელმისაწვდომი არ არის. კომპანიის ღირებულების მისსავე მოგების ოდენობასთან შედარება კი, რასაც პოლიტიკოსი აკეთებს, შინაარსობრივად მიუღებელი მიდგომაა.

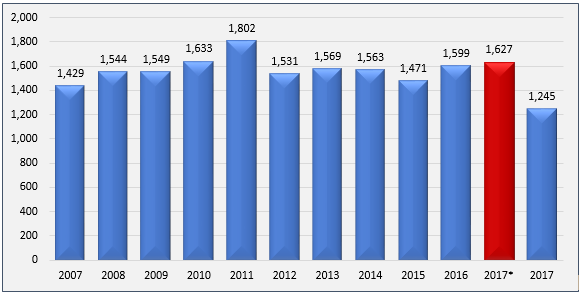

ორგანიზაციის საბაზრო ღირებულების გაანგარიშება რთული პროცესია და მოცემული სტატიის ფარგლებში ვერ განხორციელდება. თუმცა, ორგანიზაციის ღირებულებაზე გარკვეული წარმოდგენის შექმნა შესაძლებელია მისივე ბალანსზე დაყრდნობით, კერძოდ, წმინდა საბალანსო ღირებულების მიდგომის გამოყენებით. თეორიულად კომპანიის წმინდა საბალანსო ღირებულება არის ის თანხა რასაც მფლობელი იღებს კომპანიის ლიკვიდაციის შემთხვევაში და მიიღება როგორც მთლიანი აქტივებისა და ვალდებულებების სხვაობა. შესაბამის მაჩვენებლებს რკინიგზისათვის გრაფიკი 2 ასახავს.

გრაფიკი 2: საქართველოს რკინიგზის საბალანსო ღირებულება[3]

წყარო: „საქართველოს რკინიგზა“

როგორც გრაფიკიდან ჩანს, 2010-2015 წლებში, „საქართველოს რკინიგზის“ მთლიანი შემოსავალი ზრდის ტენდენციით ხასიათდება და კლება მხოლოდ 2016 წელს ფიქსირდება. ერთი შეხედვით, ეს ალოგიკური სურათია ვინაიდან 2012 წლიდან მოყოლებული ტვირთბრუნვის მაჩვენებელი პერმანენტულად მცირდება. თუმცა, თუ გავითვალისწინებთ, რომ სატვირთო გადაზიდვის ტარიფები ძირითადად უცხოურ ვალუტაშია დენომინირებული, ცხადია, რომ ლარში გამოსახული შემოსავლის ზრდის მნიშვნელოვანი ფაქტორი ლარის გაცვლითი კურსის შემცირებაა (გაუფასურება) და არა რაიმე რეალური პოზიტიური ცვლილება. აღნიშნულ შეფასებას ამყარებს მომგებიანობის კლების გამოკვეთილი ტენდენციაც. კურსის დასტაბილურებასთან ერთად 2016-2017 წლებში კი მცირდება შემოსავლების მოცულობაც.

ორგანიზაციის წმინდა მოგებას შემცირების ტენდენცია აქვს 2012 წლიდან მოყოლებული, 2015 წელს კი „საქართველოს რკინიგზის“ წმინდა მოგება, 2007 წლის შემდეგ პირველად, უარყოფითი გახდა (ზარალი) და -65 მლნ ლარი შეადგინა. ამავდროულად, შესამჩნევია, რომ 2013-2016 წლებში 1.5-ჯერაა გაზრდილი საოპერაციო მოგება, თუმცა როგორც აღინიშნა, ტარიფის უცხოურ ვალუტაში დაფიქსირებიდან გამომდინარე აღნიშნულ ზრდას დიდწილად ლარის გაუფასურება განაპირობებს. კურსის ცვლილებითვე გამოწვეული ფინანსური ხარჯების[2] არსებითი (2013 წელს 58 მლნ, 2015 წელს 315 მლნ) ზრდა კი საოპერაციო მოგებაზე არ აისახება და მხოლოდ დაბეგვრამდე მოგებისა და წმინდა მოგების ოდენობაზე ახდენს გავლენას.

აუცილებელია ცალკე განვიხილოთ რკინიგზის 2017 წლის მომგებიანობის მაჩვენებელი, მასზე მოქმედი სპეციფიკური ფაქტორების გათვალისწინებით. აღნიშნული ფაქტორი არ გვხვდება სხვა წლების შესაბამის ანგარიშგებებში. ფინანსური ანგარიშგების თანახმად, 2017 წლის საანგარიშგებო პერიოდში, რკინიგზის საოპერაციო მოგება ისევე როგორც წმინდა მოგება, უარყოფითია (ზარალი) და შესაბამისად - 285.5 მლნ და -354.1 მლნ ლარს შეადგენს. სწორედ აღნიშნულ მაჩვენებელს გულისხმობს ექს-პრეზიდენტი 200 მლნ დოლარიან ზარალში. თუმცა, აღნიშნული მაჩვენებლები რეალურად მხოლოდ „ბუღალტრული“ მიზეზით არის დაფიქსირებული და მისი მიზეზი „შემოვლითი რკინიგზის“ პროექტზე საბოლოოდ უარის თქმაა და არა უშუალოდ 2017 წელს რკინიგზის საქმიანობა.

ორგანიზაციის მოგების გაანგარიშებისას მთლიან შემოსავალს სხვა ხარჯებთან ერთად აკლდება კომპანიის აქტივების ამორტიზაცია, ღირებულების დაკარგვა (გაუფასურება). მაგალითად რკინიგზა თუ შეიძენს 100 000 ლარად ვაგონს და მას გამოიყენებს 10 წლის მანძილზე, ყოველწლიურად შემოსავალს დააკლდება მხოლოდ 10 000 ლარი ამორტიზაციის სახით და ამდენითვე შემცირდება წმინდა მოგება. თუმცა, შეძენის შემდგომ თუ რკინიგზა აღმოაჩენს რომ აღნიშნული ვაგონის გამოყენება შეუძლებელია და „ჩამოწერს“, ვაგონის სრული ღირებულება ერთდროულად დააკლდება იმავე წლის შემოსავალს. სწორედ ანალოგიურ შემთხვევას ქონდა ადგილი 2017 წელს.

კერძოდ, თბილისის შემოვლითი რკინიგზის პროექტის საბალანსო ჯამური ღირებულება (პროექტისთვის საჭირო საქონლისა და გაწეული მომსახურების ღირებულების ჯამი) შეადგენდა 397.3 მლნ ლარს. პროექტის განხორციელებისას რკინიგზა გეგმავდა მოცემული აქტივების მომავალში გამოყენებას და მისი საშუალებით შემოსავლის მიღებას რამდენიმე წლის განმავლობაში. შესაბამისად, აღნიშნული თანხა რკინიგზის მოგებას უნდა დაკლებოდა რამდენიმე წელზე გადანაწილებით. თუმცა 2013 წელს პროექტი შეჩერდა და მისი მომავალი გაურკვეველი რჩებოდა 2016 წლის ჩათვლით. 2017 წელს რკინიგზამ საბოლოოდ მიიღო გადაწყვეტილება, რომ ამ პროექტის განხორციელება მის მიზნებში არ შედის და იძულებული გახდა აქტივები ჩამოეწერა.

სტანდარტულად ასეთ შემთხვევაში ხორციელდება აქტივების რეალიზაცია. რეალიზაციიდან მიღებული სახსრებისა და საბალანსო ღირებულების სხვაობა კი, წარმოადგენს ზარალს ან მოგებას (იმის მიხედვით თუ რომელია მეტი). თუმცა, როგორც წესი დახარჯული თანხის (საბალანსო ღირებულება) სრულად ამოღება ვერ ხდება და წარმოიშობა ზარალი. რკინიგზის ინფრასტრუქტურა საკუთარი სპეციფიკური მახასიათებლებიდან გამომდინარე (ხიდები, გვირაბები, მიწის სამუშაოები რომელთაც სხვა გამოყენება და შესაბამისად ღირებულება არ გააჩნიათ) თუ არ იქნება გამოყენებული თავდაპირველი დანიშნულებით, მისი სხვა მიზნით მომგებიანად გამოყენება (გაყიდვა) გართულებულია. მოცემულ შემთხვევაშიც გამოიკვეთა, რომ აქტივების მომგებიანად გაყიდვა შეუძლებელი იყო ან მის გასაყიდად გასაწევი ხარჯები აღემატებოდა გაყიდვიდან მისაღებ შემოსავლებს, გარდა მიწის ნაკვეთების შემთხვევისა. შესაბამისად, გაყიდვიდან თეორიულად მისაღები შემოსავლებისა (14.7 მლნ ლარი) და მთლიანი პროექტის საბალანსო ღირებულების (397.3 მლნ ლარი) სხვაობა 382.6 მლნ ლარი, აღიარებულ იქნა როგორც გაუფასურების ზარალი და დააკლდა მიმდინარე წლის შემოსავლებს. შედეგად, 2017 წლის მოგება უარყოფითი გახდა.

შინაარსობრივად, აღნიშნული 382.6 მლნ ზარალი არ არის დაკავშირებული რკინიგზის საქმიანობასთან უშუალოდ 2017 წელს და არც ამ სახსრების გახარჯვა მომხდარა მოცემულ პერიოდში (პროექტის განხორციელება 2010 წელს დაიწყო და გრძელდებოდა 2013 წლამდე). 2017 წლის ანგარიშგებაში მისი ასახვა მხოლოდ ტექნიკური მიზეზითაა განპირობებული. შესაბამისად, ფინანსური მაჩვენებლების დროით ჭრილში ანალიზისას, აღნიშნული ზარალის გავლენა არ უნდა იქნეს გათვალისწინებული. მოცემული გაუფასურების გარეშე კი 2017 წელს რკინიგზას ზარალი არ უფიქსირდება, საოპერაციო და წმინდა მოგება შესაბამისად 102 და 29 მლნ ლარს შეადგენს (იხ. გრაფიკი 1).

პროექტის განხორციელების მცდელობის შედეგად გამოწვეულ დანაკარგზე პასუხისმგებლობის საკითხზე მსჯელობა სცდება მოცემული სტატიის ფარგლებს. თუმცა, აღსანიშნავია, რომ ზარალის მიზეზი შესაძლებელია ყოფილიყო როგორც პროექტის დაგეგმვისას გაკეთებული არასწორი გათვლები წინა ხელმძღვანელობის პირობებში, ასევე, ახალი ხელმძღვანელების მიერ პროექტის სათანადოდ ვერ გაგრძელება.

რაც შეეხება დასახელებულ მილიარდ დოლარს, მოცემულ შემთხვევაში, მიხეილ სააკაშვილი სავარაუდოდ რკინიგზის აქციების ჯამურ ღირებულებას გულისხმობს (საბაზრო კაპიტალიზაცია). 2012 წელს როდესაც განხორციელდა საქართველოს რკინიგზის 25%-ის ლონდონის საფონდო ბირჟაზე განთავსების მოსამზადებელი სამუშაოები, ფასიანი ქაღალდების ერთეულზე (GDR) ფასი 15.25 დან 19 დოლარამდე განისაზღვრა, შედეგად, აქციების სრული პაკეტის (კომპანიის) ღირებულება 800 მლნ-დან 1 მლრდ დოლარამდე ფასდებოდა. თუმცა, აქციების განთავსება საბოლოოდ აღარ განხორციელებულა, შესაბამისად, დღეის მდგომარეობით, აღნიშნული მონაცემის შესადარი მაჩვენებელი გაანგარიშებული სახით ხელმისაწვდომი არ არის. კომპანიის ღირებულების მისსავე მოგების ოდენობასთან შედარება კი, რასაც პოლიტიკოსი აკეთებს, შინაარსობრივად მიუღებელი მიდგომაა.

ორგანიზაციის საბაზრო ღირებულების გაანგარიშება რთული პროცესია და მოცემული სტატიის ფარგლებში ვერ განხორციელდება. თუმცა, ორგანიზაციის ღირებულებაზე გარკვეული წარმოდგენის შექმნა შესაძლებელია მისივე ბალანსზე დაყრდნობით, კერძოდ, წმინდა საბალანსო ღირებულების მიდგომის გამოყენებით. თეორიულად კომპანიის წმინდა საბალანსო ღირებულება არის ის თანხა რასაც მფლობელი იღებს კომპანიის ლიკვიდაციის შემთხვევაში და მიიღება როგორც მთლიანი აქტივებისა და ვალდებულებების სხვაობა. შესაბამის მაჩვენებლებს რკინიგზისათვის გრაფიკი 2 ასახავს.

გრაფიკი 2: საქართველოს რკინიგზის საბალანსო ღირებულება[3]

წყარო: „საქართველოს რკინიგზა“

როგორც გრაფიკიდან ჩანს, საქართველოს რკინიგზის საბალანსო ღირებულებას არსებითი ცვლილება არ განუცდია და ნარჩუნდებოდა 2012 წელს დაფიქსირებული ნიშნულის მიდამოებში.

[1] 2017 წლის მაჩვენებელი მოყვანილია მოცემულ საანგარიშგებო პერიოდში აღიარებული გაუფასურების ზარალის გარეშე.

[2] დავალიანების კურსის ცვლილების მიზეზით გადაანგარიშების შედეგად წარმოშობილი ფინანსური ხარჯები არ არის მონეტარული უშუალოდ დაფიქსირების პერიოდში და რეალიზდება ვალდებულების დაფარვის მომენტში არსებული მდგომარეობის გათვალისწინებით. ლარის კურსის გამყარების შემთხვევაში ფაქტიური გასავალი შემცირდება, შემდგომი გაუფასურების გაგრძელების შემთხვევაში კი, გაიზრდება გამავალი ნაკადებიც.

[3] 2017 წლის მაჩვენებლები მოცემულია შემოვლითი რკინიგზის აქტივების ჩათვლით (2017*) და მის გარეშე (2017).

წყარო: „საქართველოს რკინიგზა“

როგორც გრაფიკიდან ჩანს, საქართველოს რკინიგზის საბალანსო ღირებულებას არსებითი ცვლილება არ განუცდია და ნარჩუნდებოდა 2012 წელს დაფიქსირებული ნიშნულის მიდამოებში.

[1] 2017 წლის მაჩვენებელი მოყვანილია მოცემულ საანგარიშგებო პერიოდში აღიარებული გაუფასურების ზარალის გარეშე.

[2] დავალიანების კურსის ცვლილების მიზეზით გადაანგარიშების შედეგად წარმოშობილი ფინანსური ხარჯები არ არის მონეტარული უშუალოდ დაფიქსირების პერიოდში და რეალიზდება ვალდებულების დაფარვის მომენტში არსებული მდგომარეობის გათვალისწინებით. ლარის კურსის გამყარების შემთხვევაში ფაქტიური გასავალი შემცირდება, შემდგომი გაუფასურების გაგრძელების შემთხვევაში კი, გაიზრდება გამავალი ნაკადებიც.

[3] 2017 წლის მაჩვენებლები მოცემულია შემოვლითი რკინიგზის აქტივების ჩათვლით (2017*) და მის გარეშე (2017).

წყარო: „საქართველოს რკინიგზა“

როგორც გრაფიკიდან ჩანს, 2010-2015 წლებში, „საქართველოს რკინიგზის“ მთლიანი შემოსავალი ზრდის ტენდენციით ხასიათდება და კლება მხოლოდ 2016 წელს ფიქსირდება. ერთი შეხედვით, ეს ალოგიკური სურათია ვინაიდან 2012 წლიდან მოყოლებული ტვირთბრუნვის მაჩვენებელი პერმანენტულად მცირდება. თუმცა, თუ გავითვალისწინებთ, რომ სატვირთო გადაზიდვის ტარიფები ძირითადად უცხოურ ვალუტაშია დენომინირებული, ცხადია, რომ ლარში გამოსახული შემოსავლის ზრდის მნიშვნელოვანი ფაქტორი ლარის გაცვლითი კურსის შემცირებაა (გაუფასურება) და არა რაიმე რეალური პოზიტიური ცვლილება. აღნიშნულ შეფასებას ამყარებს მომგებიანობის კლების გამოკვეთილი ტენდენციაც. კურსის დასტაბილურებასთან ერთად 2016-2017 წლებში კი მცირდება შემოსავლების მოცულობაც.

ორგანიზაციის წმინდა მოგებას შემცირების ტენდენცია აქვს 2012 წლიდან მოყოლებული, 2015 წელს კი „საქართველოს რკინიგზის“ წმინდა მოგება, 2007 წლის შემდეგ პირველად, უარყოფითი გახდა (ზარალი) და -65 მლნ ლარი შეადგინა. ამავდროულად, შესამჩნევია, რომ 2013-2016 წლებში 1.5-ჯერაა გაზრდილი საოპერაციო მოგება, თუმცა როგორც აღინიშნა, ტარიფის უცხოურ ვალუტაში დაფიქსირებიდან გამომდინარე აღნიშნულ ზრდას დიდწილად ლარის გაუფასურება განაპირობებს. კურსის ცვლილებითვე გამოწვეული ფინანსური ხარჯების[2] არსებითი (2013 წელს 58 მლნ, 2015 წელს 315 მლნ) ზრდა კი საოპერაციო მოგებაზე არ აისახება და მხოლოდ დაბეგვრამდე მოგებისა და წმინდა მოგების ოდენობაზე ახდენს გავლენას.

აუცილებელია ცალკე განვიხილოთ რკინიგზის 2017 წლის მომგებიანობის მაჩვენებელი, მასზე მოქმედი სპეციფიკური ფაქტორების გათვალისწინებით. აღნიშნული ფაქტორი არ გვხვდება სხვა წლების შესაბამის ანგარიშგებებში. ფინანსური ანგარიშგების თანახმად, 2017 წლის საანგარიშგებო პერიოდში, რკინიგზის საოპერაციო მოგება ისევე როგორც წმინდა მოგება, უარყოფითია (ზარალი) და შესაბამისად - 285.5 მლნ და -354.1 მლნ ლარს შეადგენს. სწორედ აღნიშნულ მაჩვენებელს გულისხმობს ექს-პრეზიდენტი 200 მლნ დოლარიან ზარალში. თუმცა, აღნიშნული მაჩვენებლები რეალურად მხოლოდ „ბუღალტრული“ მიზეზით არის დაფიქსირებული და მისი მიზეზი „შემოვლითი რკინიგზის“ პროექტზე საბოლოოდ უარის თქმაა და არა უშუალოდ 2017 წელს რკინიგზის საქმიანობა.

ორგანიზაციის მოგების გაანგარიშებისას მთლიან შემოსავალს სხვა ხარჯებთან ერთად აკლდება კომპანიის აქტივების ამორტიზაცია, ღირებულების დაკარგვა (გაუფასურება). მაგალითად რკინიგზა თუ შეიძენს 100 000 ლარად ვაგონს და მას გამოიყენებს 10 წლის მანძილზე, ყოველწლიურად შემოსავალს დააკლდება მხოლოდ 10 000 ლარი ამორტიზაციის სახით და ამდენითვე შემცირდება წმინდა მოგება. თუმცა, შეძენის შემდგომ თუ რკინიგზა აღმოაჩენს რომ აღნიშნული ვაგონის გამოყენება შეუძლებელია და „ჩამოწერს“, ვაგონის სრული ღირებულება ერთდროულად დააკლდება იმავე წლის შემოსავალს. სწორედ ანალოგიურ შემთხვევას ქონდა ადგილი 2017 წელს.

კერძოდ, თბილისის შემოვლითი რკინიგზის პროექტის საბალანსო ჯამური ღირებულება (პროექტისთვის საჭირო საქონლისა და გაწეული მომსახურების ღირებულების ჯამი) შეადგენდა 397.3 მლნ ლარს. პროექტის განხორციელებისას რკინიგზა გეგმავდა მოცემული აქტივების მომავალში გამოყენებას და მისი საშუალებით შემოსავლის მიღებას რამდენიმე წლის განმავლობაში. შესაბამისად, აღნიშნული თანხა რკინიგზის მოგებას უნდა დაკლებოდა რამდენიმე წელზე გადანაწილებით. თუმცა 2013 წელს პროექტი შეჩერდა და მისი მომავალი გაურკვეველი რჩებოდა 2016 წლის ჩათვლით. 2017 წელს რკინიგზამ საბოლოოდ მიიღო გადაწყვეტილება, რომ ამ პროექტის განხორციელება მის მიზნებში არ შედის და იძულებული გახდა აქტივები ჩამოეწერა.

სტანდარტულად ასეთ შემთხვევაში ხორციელდება აქტივების რეალიზაცია. რეალიზაციიდან მიღებული სახსრებისა და საბალანსო ღირებულების სხვაობა კი, წარმოადგენს ზარალს ან მოგებას (იმის მიხედვით თუ რომელია მეტი). თუმცა, როგორც წესი დახარჯული თანხის (საბალანსო ღირებულება) სრულად ამოღება ვერ ხდება და წარმოიშობა ზარალი. რკინიგზის ინფრასტრუქტურა საკუთარი სპეციფიკური მახასიათებლებიდან გამომდინარე (ხიდები, გვირაბები, მიწის სამუშაოები რომელთაც სხვა გამოყენება და შესაბამისად ღირებულება არ გააჩნიათ) თუ არ იქნება გამოყენებული თავდაპირველი დანიშნულებით, მისი სხვა მიზნით მომგებიანად გამოყენება (გაყიდვა) გართულებულია. მოცემულ შემთხვევაშიც გამოიკვეთა, რომ აქტივების მომგებიანად გაყიდვა შეუძლებელი იყო ან მის გასაყიდად გასაწევი ხარჯები აღემატებოდა გაყიდვიდან მისაღებ შემოსავლებს, გარდა მიწის ნაკვეთების შემთხვევისა. შესაბამისად, გაყიდვიდან თეორიულად მისაღები შემოსავლებისა (14.7 მლნ ლარი) და მთლიანი პროექტის საბალანსო ღირებულების (397.3 მლნ ლარი) სხვაობა 382.6 მლნ ლარი, აღიარებულ იქნა როგორც გაუფასურების ზარალი და დააკლდა მიმდინარე წლის შემოსავლებს. შედეგად, 2017 წლის მოგება უარყოფითი გახდა.

შინაარსობრივად, აღნიშნული 382.6 მლნ ზარალი არ არის დაკავშირებული რკინიგზის საქმიანობასთან უშუალოდ 2017 წელს და არც ამ სახსრების გახარჯვა მომხდარა მოცემულ პერიოდში (პროექტის განხორციელება 2010 წელს დაიწყო და გრძელდებოდა 2013 წლამდე). 2017 წლის ანგარიშგებაში მისი ასახვა მხოლოდ ტექნიკური მიზეზითაა განპირობებული. შესაბამისად, ფინანსური მაჩვენებლების დროით ჭრილში ანალიზისას, აღნიშნული ზარალის გავლენა არ უნდა იქნეს გათვალისწინებული. მოცემული გაუფასურების გარეშე კი 2017 წელს რკინიგზას ზარალი არ უფიქსირდება, საოპერაციო და წმინდა მოგება შესაბამისად 102 და 29 მლნ ლარს შეადგენს (იხ. გრაფიკი 1).

პროექტის განხორციელების მცდელობის შედეგად გამოწვეულ დანაკარგზე პასუხისმგებლობის საკითხზე მსჯელობა სცდება მოცემული სტატიის ფარგლებს. თუმცა, აღსანიშნავია, რომ ზარალის მიზეზი შესაძლებელია ყოფილიყო როგორც პროექტის დაგეგმვისას გაკეთებული არასწორი გათვლები წინა ხელმძღვანელობის პირობებში, ასევე, ახალი ხელმძღვანელების მიერ პროექტის სათანადოდ ვერ გაგრძელება.

რაც შეეხება დასახელებულ მილიარდ დოლარს, მოცემულ შემთხვევაში, მიხეილ სააკაშვილი სავარაუდოდ რკინიგზის აქციების ჯამურ ღირებულებას გულისხმობს (საბაზრო კაპიტალიზაცია). 2012 წელს როდესაც განხორციელდა საქართველოს რკინიგზის 25%-ის ლონდონის საფონდო ბირჟაზე განთავსების მოსამზადებელი სამუშაოები, ფასიანი ქაღალდების ერთეულზე (GDR) ფასი 15.25 დან 19 დოლარამდე განისაზღვრა, შედეგად, აქციების სრული პაკეტის (კომპანიის) ღირებულება 800 მლნ-დან 1 მლრდ დოლარამდე ფასდებოდა. თუმცა, აქციების განთავსება საბოლოოდ აღარ განხორციელებულა, შესაბამისად, დღეის მდგომარეობით, აღნიშნული მონაცემის შესადარი მაჩვენებელი გაანგარიშებული სახით ხელმისაწვდომი არ არის. კომპანიის ღირებულების მისსავე მოგების ოდენობასთან შედარება კი, რასაც პოლიტიკოსი აკეთებს, შინაარსობრივად მიუღებელი მიდგომაა.

ორგანიზაციის საბაზრო ღირებულების გაანგარიშება რთული პროცესია და მოცემული სტატიის ფარგლებში ვერ განხორციელდება. თუმცა, ორგანიზაციის ღირებულებაზე გარკვეული წარმოდგენის შექმნა შესაძლებელია მისივე ბალანსზე დაყრდნობით, კერძოდ, წმინდა საბალანსო ღირებულების მიდგომის გამოყენებით. თეორიულად კომპანიის წმინდა საბალანსო ღირებულება არის ის თანხა რასაც მფლობელი იღებს კომპანიის ლიკვიდაციის შემთხვევაში და მიიღება როგორც მთლიანი აქტივებისა და ვალდებულებების სხვაობა. შესაბამის მაჩვენებლებს რკინიგზისათვის გრაფიკი 2 ასახავს.

გრაფიკი 2: საქართველოს რკინიგზის საბალანსო ღირებულება[3]

წყარო: „საქართველოს რკინიგზა“

როგორც გრაფიკიდან ჩანს, საქართველოს რკინიგზის საბალანსო ღირებულებას არსებითი ცვლილება არ განუცდია და ნარჩუნდებოდა 2012 წელს დაფიქსირებული ნიშნულის მიდამოებში.

[1] 2017 წლის მაჩვენებელი მოყვანილია მოცემულ საანგარიშგებო პერიოდში აღიარებული გაუფასურების ზარალის გარეშე.

[2] დავალიანების კურსის ცვლილების მიზეზით გადაანგარიშების შედეგად წარმოშობილი ფინანსური ხარჯები არ არის მონეტარული უშუალოდ დაფიქსირების პერიოდში და რეალიზდება ვალდებულების დაფარვის მომენტში არსებული მდგომარეობის გათვალისწინებით. ლარის კურსის გამყარების შემთხვევაში ფაქტიური გასავალი შემცირდება, შემდგომი გაუფასურების გაგრძელების შემთხვევაში კი, გაიზრდება გამავალი ნაკადებიც.

[3] 2017 წლის მაჩვენებლები მოცემულია შემოვლითი რკინიგზის აქტივების ჩათვლით (2017*) და მის გარეშე (2017).

თეგები: