ბოლო დღეებში აქტუალურია ახალი ჰიდროელექტროსადგურების მშენებლობა და შედეგად ელექტროენერგიის ტარიფების შესაძლო გაზრდის საკითხი. აღნიშნული ინფორმაცია, თავდაპირველად, ტელეკომპანია „რუსთავი 2“-მა, მსოფლიო ბანკის ანგარიშზე დაყრდნობით, 20 სექტემბერს გაავრცელა.

საწინააღმდეგოა საქართველოს ეკონომიკის სამინისტროს პოზიცია. უწყების განცხადებით, „თითქოს ჰესების მშენებლობის შედეგად ელექტროენერგიის ტარიფები კატასტროფულად შეიცვლება, მტკნარი სიცრუეა“.

ტარიფის შესაძლო ზრდის განხილვამდე მიზანშეწონილია მიმოვიხილოთ ელექტროენერგიის ტარიფის სტრუქტურა. სამომხმარებლო ტარიფი, რომელსაც მოქალაქე იხდის, უხეშად ორ კომპონენტად შეიძლება დაიყოს: მწარმოებლისათვის (ჰესი, თესი და სხვა) გადასახდელი თანხა და მწარმოებლიდან მომხმარებლამდე ტრანსპორტირების საფასური (გადაცემა, განაწილება, გატარება, დისპეტჩერიზაცია და სხვა). ბუნებრივია, თითოეული კომპონენტის შესაძლო ზრდა, გაზრდის სამომხმარებლო ტარიფსაც. გავრცელებულ ინფორმაციის თანახმად, სწორედ მწარმოებლისათვის გადასახდელი კომპონენტის ზრდის შედეგად მოხდება ტარიფის გაზრდა.

აღსანიშნავია, რომ წარმოებული ელექტროენერგიის ტარიფი (ერთგვარი გასაყიდი ფასი) მწარმოებლის ხარჯების გათვალისწინებით გაიანგარიშება და განსხვავებულია ცალკეული მწარმოებლების მიხედვით. მაგალითად, „ენგურჰესის“ შემთხვევაში წარმოებული ელექტროენერგიის გასაყიდი ტარიფი კვტსთ-ზე 1.818, ხოლო „ვარდნილჰესების“ კასკადის შემთხვევაში - 4.002 თეთრია. ვინაიდან სამომხმარებლო ტარიფი საერთოა, მისი გაანგარიშების საფუძველი შესყიდვის შეწონილი ღირებულებაა. მაგალითად,[1] თუ „ენგურჰესი“ აწარმოებს 100 კვტსთ, „ვარდნილჰესების კასკადი“ კი 10 კვტსთ ენერგიას, ჯამში 110 კვტსთ ენერგიის ღირებულება 221.82 თეთრი ანუ კვტსთ-ზე საშუალოდ 2.02 თეთრი იქნება. მოცემული სიდიდის საფუძველზე, ტრანსპორტირების ტარიფის (საფასურის) დამატებით, დადგინდება სამომხმარებლო ტარიფი. თუ გაჩნდება მესამე მწარმოებელი, რომელიც დამატებით 10 კვტსთ ენერგიას აწარმოებს უკვე კვტსთ-ზე 10 თეთრიანი ტარიფით, ჯამში 120 კვტსთ ენერგიის ღირებულება 321.82 თეთრი გახდება. კვტსთ-ზე გადათვლილი საშუალო ტარიფი კი, 2.02-დან 2.68 თეთრამდე გაიზრდება და ტრანსპორტირების კომპონენტის უცვლელობის პირობებშიც, გაზრდის სამომხმარებლო ტარიფს. ამდენად, ახალი მწარმოებელი, რომელიც ენერგიას არსებულ შეწონილ ფასზე ძვირად აწარმოებს (გაყიდის), გაზრდის საშუალო შეწონილ ფასს და მოახდენს სამომხმარებლო ტარიფის ზრდის პროვოცირებას.

რაც შეეხება ტარიფის ზრდის შესახებ გავრცელებულ ინფორმაციას, იგი მსოფლიო ბანკის 2018 წლის 22 თებერვლით დათარიღებულ ანგარიშს ეყრდნობა. დოკუმენტი მსოფლიო ბანკის თანამშრომელთა მიერ არის შესრულებული. ანგარიში საქართველოს ფინანსთა სამინისტროს მოთხოვნის საფუძველზე მომზადდა და მის მიზანს საქართველოს ენერგეტიკულ სექტორში გაფორმებული და განხილვის ეტაპზე მყოფი ენერგიის შესყიდვის შეთანხმებების[2] (PPA) ფისკალური დანახარჯებისა და ტარიფზე შესაძლო გავლენის შესწავლა წარმოადგენდა. ფინანსთა სამინისტროსვე მოთხოვნით, ანგარიშში არ არის გათვალისწინებული „ხუდონჰესის“ მშენებლობის შესაძლო გავლენა, „პროექტის ირგვლივ არსებული გაურკვევლობის საფუძვლით“. ანგარიშში გამოყენებული მეთოდოლოგია და მიდგომები შეთანხმებულია მაშინდელ ენერგეტიკის სამინისტროსთან, ფინანსთა სამინისტროსთან და სემეკ-თან.

ანგარიშის მიხედვით, პროექტებს შორის ყველაზე მაღალი ფისკალური დანახარჯის განმაპირობებელი ნენსკრა ჰესია. ვინაიდან, მისი საშუალო წლიური გენერაცია, 1.2 მლრდ კვტსთ, 2023 წლის მთლიანი საპროგნოზო მოხმარების 9%-ს შეადგენს. შესყიდვის შეთანხმებით განსაზღვრული ენერგიის შესასყიდი ფასი კი 7.55 ცენტია, წლიურად 3%-იანი ზრდით 34 წლის განმავლობაში. აღნიშნული ტარიფი, ანგარიშის მომზადების პერიოდისათვის, არსებითად აღემატება როგორც ელექტროენერგიის იმპორტის ღირებულებას[3], ასევე, პოტენციურ საექსპორტო ბაზარზე (თურქეთში) არსებულ საშუალო საბაზრო ფასს (4.5 ცენტი). შესაბამისად, მსოფლიო ბანკის შეფასებით, ნენსკრა ჰესის წარმოებული ენერგიის ექსპორტზე გატანით ვერ მოხერხდება გაწეული ხარჯის (ჰესისგან სავალდებულოდ შესყიდვის ფასი) დაბალანსება და წარმოიშობა ზარალი.

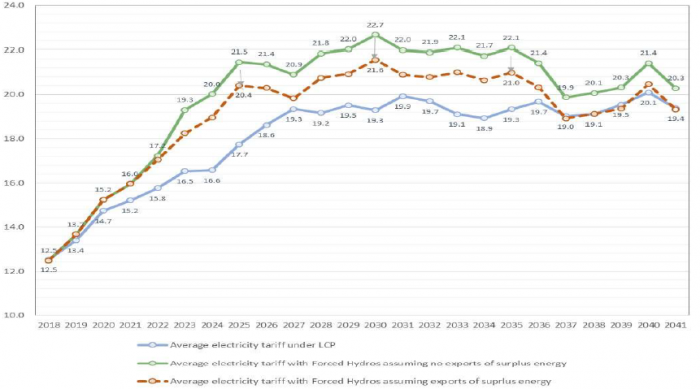

საქართველოში არსებულ საშუალო ტარიფზე ახალი ჰესების აშენების შესაძლო გავლენას გრაფიკი 1 ასახავს, რომლის მიხედვითაც, მსოფლიო ბანკის შეფასებით, ახალი პროექტების ექსპლუატაციაში შესვლა არსებითად გაზრდის საშუალო ტარიფს, ენერგიის შესყიდვის შეთანხმების პირობებიდან გამომდინარე.

გრაფიკი 1: ელექტროენერგიის საშუალო ტარიფი (თეთრი კვტსთ-ზე) განსხვავებული სცენარების[4] შემთხვევაში

წყარო: მსოფლიო ბანკის შეფასება

გრაფიკზე ლურჯი ხაზი ასახავს საბითუმო ტარიფის ცვლილებას ე.წ. ოპტიმალური სცენარის პირობებში, როდესაც შენდება ჰესების მხოლოდ ის ნაკრები რაც ადგილობრივი მოთხოვნის დასაკმაყოფილებლად არის საკმარისი. მოცემული სცენარის პირობებში, ტარიფი უმცირესია. ყველა დაგეგმილი და განხილვის ეტაპზე მყოფი ჰესის აშენების შემთხვევაში ტარიფი გაიზრდება უფრო მეტად ვიდრე ოპტიმალური სცენარის შემთხვევაში. თუმცა, ყველა ჰესის მშენებლობის შემთხვევაშიც ორი ალტერნატიული სცენარია წარმოდგენილი. მწვანე ხაზი აღნიშნავს უკიდურეს და თეორიულად ნაკლებად მოსალოდნელ შემთხვევას, როცა ჭარბი ენერგიის (წარმოებას გამოკლებული ადგილობრივი მოხმარება) ექსპორტზე გატანა არ/ვერ ხორციელდება. სხვა სიტყვებით რომ ითქვას, სახელმწიფო იღებს ამ ჭარბი ენერგიის შესყიდვის ვალდებულებას, თუმცა მომხმარებლის ან მისაღები საექსპორტო ფასის ბაზარზე არ არსებობის გამო, ვერ ახერხებს მის რეალიზებას საზღვარგარეთ. ელექტროენერგიის დაგროვება-შენახვის შეუძლებლობიდან გამომდინარე, ეს ენერგია დაიკარგება. ორ უკიდურესობას შორის მოქცეულია მესამე (წითელი ხაზით) სცენარი, როდესაც შენდება ყველა დაგეგმილი პროექტი, თუმცა ჭარბი ენერგიის ექსპორტი ხდება არსებული საბაზრო ფასის 85%-ად. საბოლოოდ, შესაძლებელია ითქვას, რომ მოცემული ანგარიშის თანახმად, ტარიფი ელექტროენერგიაზე გაიზრდება ნებისმიერ შემთხვევაში, თუმცა ახალი პროექტების განხორციელების შემთხვევაში, ტარიფი გაიზრდება უფრო მეტად ვიდრე ოპტიმალური სცენარის პირობებში.

ამავდროულად, დოკუმენტის ძირითადი მიგნებების ინტერპრეტირებისას გასათვალისწინებელია, რომ აღნიშნული შედეგები მიღებულია მოვლენათა მოსალოდნელი განვითარებისა და გონივრულად მიჩნეული დაშვებების პირობებში და მხოლოდ ამ პირობების შესრულების შემთხვევაში დადგება პროგნოზირებული შედეგი. თუ შეიცვლება პირობები, ბუნებრივია შეიცვლება საბოლოო შედეგიც. მაგალითად, შესაძლებელია შეიცვალოს საექსპორტო ფასი თურქეთში, ჰესების მშენებლობაზე არსებულ მემორანდუმებში შევიდეს ცვლილება, ან პროგნოზირებულზე მაღალი ტემპით გაიზარდოს ადგილობრივი მოხმარება, რაც წარმოშობს გენერაციის ახალი ობიექტების საჭიროებას.

ელექტროენერგიაზე ტარიფების შესაძლო ზრდა მუდმივად მტკივნეულად აღიქმება საზოგადოების მხრიდან, თუმცა გასათვალისწინებელია ის ობიექტური გარემოებებიც, რომლის მხედველობაში მიღების შემთხვევაში, ტარიფის ზრდა კონტექსტიდან ამოვარდნილად არ იქნება წარმოჩენილი. კერძოდ, ერთი მხრივ ეკონომიკური განვითარების პარალელურად ფასების დონის ზრდა ჩვეულებრივი მოვლენაა და მომავალში ფასი გაიზრდება არა მხოლოდ ელექტროენერგიაზე, არამედ პრაქტიკულად ნებისმიერ პროდუქტსა თუ მომსახურებაზე. მეორე მხრივ, უშუალოდ ენერგეტიკის სექტორში, ეკონომიკური ზრდისთვის დამახასიათებელი ელექტროენერგიის მოხმარების ზრდა, თავისთავად გამოიწვევს ტარიფის ზრდის აუცილებლობას, ვინაიდან გაზრდილი მოთხოვნის დასაკმაყოფილებლად აუცილებელი გახდება ახალი, ენერგიის შედარებით ძვირი წყაროების გამოყენება.

ტარიფის ხელოვნურად შენარჩუნება დაბალ ნიშნულზე არც შესაძლებელია და არც სასურველი, რადგან მსგავსი გადაწყვეტილება ირიბ ხარჯს წარმოშობს. კერძოდ, ანგარიშში მოცემული შეფასებითვე, თუ ცვლილების ასახვა არ მოხდება სამომხმარებლო ტარიფის ზრდაში, სახელმწიფო მიიღებს კვაზი-ფისკალურ დანახარჯებს. კერძოდ, ახალი ჰესებისგან მაღალ ფასად ენერგიის შესყიდვის ვალდებულება ელექტროენერგეტიკული სექტორის კომერციულ ოპერატორს (ესკო) ეკისრება. სამომხმარებლო ტარიფის დაბალ ნიშნულზე ხელოვნურად შენარჩუნების შემთხვევაში კი, ესკო ფინანსურ ზარალს მიიღებს. გამომდინარე იქიდან, რომ ესკო სახელმწიფო მფლობელობაშია, აღნიშნული ზარალი ირიბად სახელმწიფოს დანახარჯს წარმოადგენს.

უშუალოდ ნენსკრა ჰესის პროექტზე საუბრისას კი, გასათვალისწინებელია საერთაშორისო სავალუტო ფონდის (სსფ) შეფასებაც. ნენსკრას გამომუშავებული ენერგიის შესყიდვაზე გაფორმებული შეთანხმება (PPA) სსფ-ის ფისკალური გამჭვირვალობის ანგარიშში მოხსენიებულია როგორც „უნიკალური მახასიათებლების“ მქონე. კერძოდ, ყურადღება გამახვილებულია მთავრობის გარანტიაზე უკუგების 12.5%-იანი ნორმასთან (IRR) დაკავშირებით. ამავდროულად, სხვა შემთხვევებისაგან განსხვავებით, მოცემული შეთანხმების პირობებით, სახელმწიფომ საკუთარ თავზე დამატებით აიღო სამშენებლო და ჰიდროლოგიური რისკებიც. ყოველივე ზემოაღნიშნული სავალუტო ფონდის შეფასებით დამატებითი ფისკალური რისკის მატარებელია.

[1] მოცემული მაგალითი წარმოადგენს რეალობის არსებით გამარტივებას აღქმის გამარტივების მიზნით. ტარიფის გაანგარიშების მეთოდოლოგია დეტალურად იხილეთ მოცემულ ბმულზე.

[2] ნენსკრა ჰესი; ნამახვანის ჰესების კასკადი (ნამახვანი და ტვიში); კორომხეთის ჰესი და სხვა.

[3] ანგარიშის მომზადების თარიღისათვის: აზერბაიჯანი - 3.8 ცენტი; რუსეთი - 5.3-6.3 ცენტი.

[4] ლურჯი ხაზი - LCP (უმცირესი დანახარჯების მქონე კომბინაცია, ელექტროენერგიაზე პროგნოზირებული ადგილობრივი მოთხოვნის დაკმაყოფილების ფარგლებში); წითელი ხაზი - ახალი პროექტების მთავრობის გეგმის თანახმად რეალიზების შემთხვევა, ნამეტი ენერგიის ექსპორტის პირობებში; მწვანე ხაზი - ახალი პროექტების მთავრობის გეგმის თანახმად რეალიზების შემთხვევა, ნამეტი ენერგიის ექსპორტზე გატანის გარეშე.