რეზიუმე: საგადასახადო ტვირთის შეფასების მაჩვენებელი, რომელზეც ივანე მაჭავარიანი საუბრობს და რომლის მიხედვითაც საქართველო მესამე ადგილს იკავებს, საწარმოს კომერციულ მოგებაში პირდაპირი [1] გადასახადების ფარდობით მაჩვენებელს წარმოადგენს, რომელიც მსოფლიო ბანკის ბიზნესის კეთების რეიტინგის ერთ-ერთი კომპონენტია. შესაბამისად, აღნიშნული მაჩვენებლის გამოყენება გადასახადების ცვლილებაზე/ბიზნესის სტიმულირებაზე არარელევანტურია, რადგან არ მოიცავს არაპირდაპირ გადასახადებს[2]. ზოგადად, ქვეყანაში საგადასახადო ტვირთის შესაფასებლად გამოიყენება მაჩვენებელი, რომელიც საგადასახადო შემოსავლების მთლიან შიდა პროდუქტთან ფარდობას ზომავს და რომლითაც საქართველო 2017 წლის მონაცემებით 35-ე ადგილს იკავებს.

ფინანსთა მინისტრის არგუმენტის საწინააღმდეგო მაგალითია აქციზის გადასახადის ზრდა, მათ შორის ნავთობპროდუქტებზე, რომლის მიზანი იყო ესტონური მოდელის განხორციელების შედეგად შემცირებული საბიუჯეტო შემოსავლების დაბალანსება. 2017 წლის პირველი იანვრიდან ნავთობპროდუქტებზე აქციზის ფასები გაიზარდა. გაზრდილი აქციზი საწვავის ფასის მნიშვნელოვანი კომპონენტია. აქციზი არაპირდაპირი გადასახადია, რომელიც, საბოლოოდ, საქონლის გასაყიდ ფასში აისახება და მისი ბოლო გადამხდელი მომხმარებელია. შესაბამისად, ამ დროს წარმოქმნილი საქონლის მოთხოვნილი რაოდენობის კლებით, ბუნებრივია ბიზნესიც ზიანდება. ასევე, საწვავი მრავალი საქონლისა და მომსახურების შუალედური პროდუქტია, მისი გაძვირება თუ გაიაფება პირდაპირ არის დაკავშირებული სამომხმარებლო ფასებთან, ანუ ინფლაციასთან. წარსულში, აქციზის კლების შესაძლებლობა არაერთხელ გამხდარა პოლიტიკური დავის საგანი. აქციზის გადასახადის ძველ ნიშნულზე დაბრუნებას შესაძლოა რიგი პოზიტიური შედეგები მოჰყვეს და მეორე მხრივ, აქციზის ზრდა თუ კლება ივანე მაჭავარიანის მიერ დასახელებულ მაჩვენებელში მეთოდოლოგიური მიზეზების გამო ვერ აისახება. შესაბამისად, ფინანსთა მინისტრის მიერ აღნიშნული მაჩვენებლის არგუმენტად მოყვანა, ფაქტებით მანიპულირებას წარმოადგენს.

ანალიზი

საქართველოს პარლამენტში, მინისტრის საათზე სიტყვის გამოსვლისას, ფინანსთა მინისტრმა, ივანე მაჭავარიანმა განაცხადა: „საგადასახადო ტვირთი ოდენობით მსოფლიოში მესამე ქვეყანა ვართ, გადასახადის კიდევ შემცირებით ან შეღავათით ვეღარ დავასტიმულირებთ ბიზნესს“.

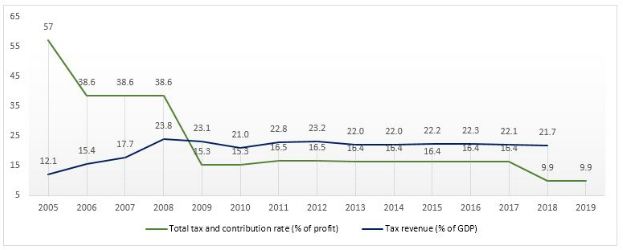

ზოგადად, ქვეყანაში საგადასახადო ტვირთის შესაფასებლად, გამოიყენება მაჩვენებელი, რომელიც საგადასახადო შემოსავლების მთლიან შიდა პროდუქტთან ფარდობას ზომავს. ივანე მაჭავარიანი აღნიშნულ განცხადებაში საწარმოს კომერციულ მოგებაში პირდაპირი გადასახადების ფარდობით მაჩვენებელს გულისხმობს, რომელიც მსოფლიო ბანკის ბიზნესის კეთების რეიტინგის ერთ-ერთი კომპონენტია. შესაბამისად, აღნიშნული მაჩვენებლის გამოყენება გადასახადების ცვლილებაზე/ბიზნესის სტიმულირებაზე არარელევანტურია, რადგანაც არაპირდაპირ გადასახადებს არ მოიცავს. საგადასახადო ტვირთის დინამიკა 2005-2019 წლებში გრაფიკ 1-ზეა ასახული.

გრაფიკი 1: ბიზნესის საგადასახადო წნეხი და საგადასახადო შემოსავლების პროცენტული წილი მშპ-სთან 2005-2019 წლებში

წყარო: მსოფლიო ბანკი

როგორც მინისტრმა განაცხადა, 2018-19 წლებში, ბიზნესის საგადასახადო წნეხის მაჩვენებელი 9.9%-ს შეადგენს, რითაც საქართველო მსოფლიოში, ვანუატუსა და ბრუნეის შემდეგ, მესამე ადგილს იკავებს. აღნიშნული შემცირება 2017 წლის დასაწყისში მოგების გადასახადის ე.წ „ესტონური მოდელის“ შემოღებას უკავშირდება, რომელიც გაუნაწილებელი მოგების ნულოვან დაბეგვრას გულისხმობს. რაც შეეხება საგადასახადო შემოსავლების ფარდობას მთლიან შიდა პროდუქტთან, მსოფლიო ბანკის 2017 წლის მონაცემებით [1], 147 ქვეყანას შორის 21.7%-იანი მაჩვენებლით, საქართველო 35-ე ადგილს იკავებს.

ფინანსთა მინისტრის არგუმენტის საწინააღმდეგო მაგალითია აქციზის გადასახადის ზრდა, მათ შორის ნავთობპროდუქტებზე, რომლის მიზანი იყო ესტონური მოდელის განხორციელების შედეგად შემცირებული საბიუჯეტო შემოსავლების დაბალანსება.

2017 წლის პირველი იანვრიდან ნავთობპროდუქტებზე აქციზის ფასები გაიზარდა. გაზრდილი აქციზი საწვავის ფასის მნიშვნელოვანი კომპონენტია. აქციზი არაპირდაპირი გადასახადია, რომელიც, საბოლოოდ, საქონლის გასაყიდ ფასში აისახება და მისი ბოლო გადამხდელი მომხმარებელია. თუმცა ამ დროს წარმოქმნილი საქონლის მოთხოვნილი რაოდენობის კლებით, ბუნებრივია,ზიანდება ბიზნესიც. საწვავი მრავალი საქონლისა და მომსახურების შუალედური პროდუქტია, მისი გაძვირება თუ გაიაფება პირდაპირ არის დაკავშირებული სამომხმარებლო ფასებთან, ანუ ინფლაციასთან. აქციზის შემცირება და საწვავის ფასების კლება აისახება ფასების ზოგად დონეზეც. შედეგად, 2017 წელს, 2016 წელთან შედარებით, შემოსავალი მოგების გადასახადიდან შემცირდა 316 მლნ ლარით, ხოლო შემოსავალი აქციზიდან გაიზარდა 365 მლნ-ით. აქციზის გადასახადის ზრდას ნავთობპროდუქტებზე საწვავის ფასების ერთჯერადი მკვეთრი მატება მოჰყვა. ბენზინზე ფასი დაახლოებით 25 თეთრით გაიზარდა, დიზელზე - 20-25 თეთრით, გაზზე - 18 თეთრით. შესაბამისად, აქციზის გადასახადის ძველ ნიშნულზე დაბრუნებას, შესაძლოა, რიგი პოზიტიური შედეგები მოჰყვეს და მეორე მხრივ, აქციზის ზრდა თუ კლება ივანე მაჭავარიანის მიერ დასახელებულ მაჩვენებელზე მეთოდოლოგიური მიზეზების გამო ვერ აისახება.

[1] მსოფლიო ბანკს 2017 წელს შეფასებული აქვს 147 ქვეყანა, ხოლო 2018 წელს 62 ქვეყანა, შესაბამისად უფრო ინფორმაციულია 2017 წლის კონიუნქტურის განხილვა, რადგან წინა წელთან შედარებით, საქართველოს მაჩვენებელი 2018 წელს უმნიშვნელოდ შეიცვალა.

[1] პირდაპირი გადასახადები - გადასახადები, რომელსაც უშუალოდ საწარმო იხდის (მოგების გადასახადი, ქონების გადასახადი და სხვა).

[2] არაპირდაპირი გადასახადი - გადასახადი (დღგ, აქციზი და სხვა), რომელიც დგინდება მიწოდებული საქონლის ან/და გაწეული მომსახურების ფასზე დანამატის სახით და რომელსაც იხდის მომხმარებელი ამ გადასახადით გაზრდილი ფასით საქონლის ან/და მომსახურების შეძენისას.