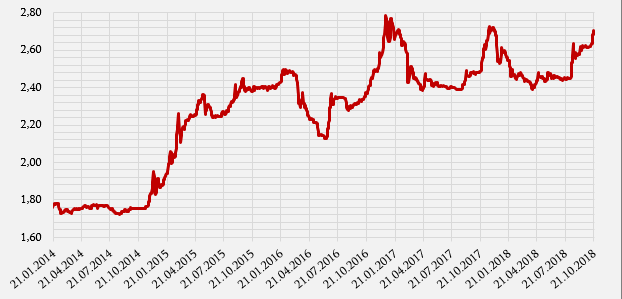

ლარის კურსის ცვლილება აქტუალური საკითხია 2014 წლის ბოლოდან მოყოლებული, როცა დოლართან მიმართებაში ეროვნული ვალუტის კურსი შემცირდა და გაუფასურების ტენდენცია 2016 წლის პირველი კვარტლის ჩათვლით შენარჩუნდა. 2016 წლის მარტის მეორე ნახევრიდან დაწყებული, ლარის გამყარების ტენდენცია 11 ივნისამდე შენარჩუნდა, რასაც ასევე მკვეთრი გაუფასურება (კურსის შემცირება) მოჰყვა. აღნიშნული პერიოდის შემდგომ შესამჩნევი გახდა, რომ ლარმა წონასწორობის ახალი დიაპაზონი (2.40 - 2.45-ის მიდამოებში) „იპოვა“, თუმცა შეიძინა გამოკვეთილი სეზონურობა. კერძოდ, კურსი მაქსიმალურ ნიშნულს საანგარიშო პერიოდის (ამ შემთხვევაში წლის) ბოლოს აღწევს, მომდევნო წლის პირველი კვარტალში იკვეთება ლარის გამყარების ტენდენცია, მეტ-ნაკლებად სტაბილური მეორე და ნაწილობრივ მესამე კვარტლების შემდგომ კი, კურსი ისევ იწყებს შემცირებას და წლის ბოლოს ეროვნული ვალუტა კვლავ მკვეთრად უფასურდება.

გრაფიკი 1: ლარის გაცვლითი კურსის ცვლილება დოლართან მიმართებაში, 2014-2018 წლები

წყარო: საქართველოს ეროვნული ბანკი

ზემოხსენებული ტენდენციის გათვალისწინებით, მესამე კვარტლის ბოლოდან ლარის კურსის შემცირების ახალი ტალღის დაწყება მოსალოდნელი იყო, თუმცა მიმდინარე წელს კურსის მკვეთრი მერყეობა (გაუფასურება) მოსალოდნელზე ადრე, ტურისტული სეზონის პიკში, აგვისტოს დასაწყისში დაფიქსირდა. 7 აგვისტოდან 15 აგვისტომდე, ერთ კვირიან შუალედში, ლარი დოლართან მიმართებაში 18.43 თეთრით, 2.45-დან 2.63-მდე გაუფასურდა. ეს ფაქტი დიდწილად დოლარის გლობალური გამყარების ფონზე, რეგიონში, კერძოდ თურქეთის ეკონომიკაში მიმდინარე პროცესებმა განაპირობა.

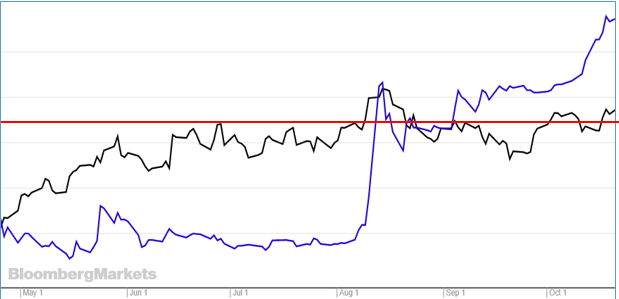

გრაფიკი 2: დოლარის ინდექსის (შავი ხაზი) და დოლართან მიმართებაში ლარის კურსის (ლურჯი ხაზი) ცვლილების ტენდენცია

წყარო: www.bloomberg.com

ლარის კურსი ეროვნული ვალუტის ერთგვარი ფასია, გამოსახული სხვა ქვეყნის ეროვნულ ვალუტაში. თუ მაღალია ლარის მიწოდება და დოლარზე მოთხოვნა, ლარის კურსი მცირდება. ლარზე მაღალი მოთხოვნისა და დოლარის მაღალი მიწოდების შემთხვევაში, პირიქით, ლარი მყარდება. ბაზარზე არსებული ლარის მოცულობაზე (მიწოდება) ძირითადად ეროვნული ბანკის მონეტარული და ნაწილობრივ მთავრობის ფისკალური პოლიტიკა ახდენს გავლენას. დოლარის მიწოდება კი მრავალ ფაქტორზეა დამოკიდებული (საგარეო ვაჭრობა, უცხოური ინვესტიციები, ტრანსფერები, საგარეო ვალის ცვლილება და სხვა). ვალუტების მიწოდებასა და მოთხოვნაზე გარდა რეალური ფაქტორებისა, დამატებით გავლენას ახდენს ბაზრის მონაწილეების მოლოდინი. თუ ბაზრის მონაწილეებს აქვთ უახლოეს მომავალში ცალკეული ვალუტის კურსის შემცირების მოლოდინი, აღნიშნული დღესვე ცვლის ეკონომიკური ქცევას და მოლოდინი აისახება მიმდინარე პერიოდშივე კურსის შემცირებაში.

ბოლო წლებში ჩამოყალიბებული ტენდენციის გათვალისწინებით, წლის ბოლოს მოსალოდნელი კურსის შემცირების პირობებში, ყალიბდება უარყოფითი მოლოდინი, რაც უბიძგებს ბაზრის მონაწილეებს ერთი მხრივ თავი შეიკავონ დოლარის გაყიდვისაგან, მეორე მხრივ კი შეიძინონ უცხოური ვალუტა შემდგომი გამყარების მოლოდინით. ეს კი ლარის გაუფასურების ერთ-ერთი ხელშემწყობია.

ფუნდამენტური პრობლემებიდან აღსანიშნავია საქართველოს ისტორიულად უარყოფითი სავაჭრო სალდო, საქონლით ვაჭრობის ნაწილში. კერძოდ, საქონლის ექსპორტი საქართველოდან არსებითად ჩამოუვარდება იმპორტს. შედეგად ქვეყნიდან გაედინება უფრო მეტი ოდენობით ვალუტა ვიდრე შემოედინება, რაც იწვევს ეროვნული ვალუტის კურსის შემცირებას, თუ სხვაობა არ დაბალანსდება უცხოური ვალუტის სხვა წყაროებით (საგარეო ვალი, უცხოური ინვესტიციები, ფულადი გზავნილები და სხვა). როგორც წესი, ხსენებული დეფიციტი გარკვეულწილად ბალანსდება მომსახურებით ვაჭრობის დადებითი სალდოთი. შესაბამისი უახლესი სტატისტიკა ამ ეტაპზე ხელმისაწვდომი არ არის, თუმცა ცალსახად შესაძლებელია ითქვას, რომ ზაფხულის ტურისტული სეზონის დასრულებასთან ერთად, მკვეთრად მცირდება უცხოური ვალუტის შემოდინება ტურიზმიდან (მომსახურების ექსპორტი) რაც ართულებს საქონლით ვაჭრობის დეფიციტით გამოწვეულ წნეხთან გამკლავებას.

გარდა ტურიზმიდან მიღებული შემოსავლის შემცირებისა, აგვისტო-სექტემბრის განმავლობაში გასული წლის ანალოგიურ პერიოდთან შედარებით, შემცირებულია ექსპორტის ზრდის ტემპი. 2018 წლის აგვისტო-სექტემბერში ექსპორტის ზრდამ 2017 წლის ანალოგიურ პერიოდთან მიმართებაში 16.6 და 17.1% შეადგინა, რაც შესაბამისად 9.1 და 10.1 პუნქტით ნაკლებია 2017 წლის მაჩვენებლებთან მიმართებაში. ექსპორტის ზრდის ტემპის შენელებასთან ერთად მცირდება უცხოეთიდან მისაღები სავალუტო ნაკადების ზრდის ტემპიც, რაც უარყოფით გავლენას ახდენს ვალუტის კურსზე. აგვისტო-სექტემბერში, გასულ წელთან შედარებით, შემცირებულია უცხოეთიდან ფულადი გზავნილების ზრდის ტემპიც.

საგადასახდელო ბალანსის ცალკეული მუხლების შესახებ სრულყოფილი მონაცემები ამ ეტაპზე ხელმისაწვდომი არ არის, თუმცა ცალსახაა, რომ დოლარზე არასპეკულაციური მოთხოვნისა და მოლოდინების გავლენის სრულყოფილად დაბალანსება შემომავალმა ნაკადებმა ვერ უზრუნველყო, რაც ლარის კურსის შემცირებაში აისახა.

კურსის შემცირების საფუძველი, გარდა დოლარის მოთხოვნა-მიწოდების ცვლილებისა, შესაძლებელია გახდეს ეროვნული ვალუტის სიჭარბე ბაზარზე, რაც შესაძლებელია გამოიწვიოს როგორც ეროვნული ბანკის ექსპანსიურმა პოლიტიკამ ასევე ბიუჯეტის დეფიციტურმა ხარჯვამ. მიმდინარე წლის აგვისტო-სექტემბერში ნაერთი ბიუჯეტის როგორც საოპერაციო (შემოსავლებს გამოკლებული ხარჯები) ასევე მთლიანი(საოპერაციო სალდოსა და არაფინანსური აქტივების ცვლილების ჯამი) სალდო დადებითია რაც ნიშნავს, რომ მთავრობამ ეკონომიკიდან ამოიღო მეტი ფული ვიდრე უკან დააბრუნა. შესაბამისად, ლარის მიწოდების ზრდის პროვოცირებას აგვისტოსა და სექტემბერში ადგილი არ ჰქონია.

რაც შეეხება M2[1] აგრეგატის (ფართო ფული) ცვლილებას რაც ეკონომიკაში ეროვნული ვალუტის მოცულობას აღწერს. 2018 წლის სექტემბერსა და ოქტომბერში მისი მოცულობა 2017 წლის შესაბამის პერიოდთან მიმართებაში შესაბამისად, 19.7 და 16.7%-ით არის გაზრდილი, რაც თეორიულად ლარის კურსზე დადებით გავლენას არ ახდენს. თუმცა, გასათვალისწინებელია, რომ ფულის მასის შეზღუდვა ეკონომიკური ზრდის თვალსაზრისით კონტრპროდუქტიულია და უარყოფითად აისახება ეკონომიკურ ზრდაზე.

ვალუტის კურსის ცვლილება, ეკონომიკაში მიმდინარე პროცესების შესაბამისად, ბუნებრივი პროცესია და ერთგვარ მარეგულირებელ ეფექტს ატარებს. ტენდენციიდან მოკლევადიანი არსებითი გადახრის შემთხვევის გარდა, კურსის ცვლილების ხელოვნურად შეზღუდვა კონკრეტულ ნიშნულზე პრაქტიკულად შეუძლებელია და მოსალოდნელი შედეგების გათვალისწინებით, როგორც წესი, არასასურველიც. იმპორტდამოკიდებული ქვეყნის შემთხვევაში, როგორიც საქართველოა, ეროვნული ვალუტის კურსის შემცირებით (გაუფასურების) გამოწვეული ერთ-ერთი მთავარი საფრთხე ინფლაციის შესაძლო პროვოცირებაა, თუმცა სამომხმარებლო ფასების დონე საქართველოში ნარჩუნდება მიზნობრივი ინფლაციის (3%) ფარგლებში და წლიური ინფლაცია 2.3%-ს შეადგენს. ამ ეტაპზე, ეროვნული ბანკი მოცემული მიმართულებით საფრთხეს ვერ ხედავს. კურსის შემდგომი შემცირება თუ მიიღებს იმ მასშტაბებს, რომ საფრთხეს შეუქმნის ქვეყანაში ფასების დონის სტაბილურობას, ეროვნულ ბანკს აქვს შესაძლებლობა გადადგას ნაბიჯები ფასების დონის მიზნობრივი მაჩვენებლის ფარგლებში შენარჩუნებისათვის.

ამავდროულად, გასათვალისწინებელია კურსის ცვლილების არა მხოლოდ ეკონომიკური არამედ სოციალური ასპექტიც. მიუხედავად იმისა, რომ ვალუტის კურსის შემცირებას არ მიუღია ის მასშტაბები რაც ეკონომიკური თვალსაზრისით არსებით პრობლემებს წარმოშობდა, შესაძლებელია ითქვას რომ კურსის შემცირების პროპორციულად გაუძვირდებათ სესხის მომსახურება პირებს, რომლებიც შემოსავალს ეროვნულ ვალუტაში იღებენ, ვალდებულებები კი დოლარში აქვთ.

ვალუტის კურსის ცვლილება პირდაპირ აისახება იმპორტირებული საქონლის ლარში გამოხატულ ფასზე, როგორიცაა ნავთობპროდუქტები და იწვევს მათი საიმპორტო ღირებულების ზრდას, რაც საბოლოოდ სამომხმარებლო ფასების ზრდაში აისახება. დერეგულირებული ბაზრის პირობებში მოქმედმა ავტოგასამართმა სადგურებმა საავტომობილო საწვავზე ფასები უკვე გაზარდეს. ბუნებრივი აირის ბაზრის სუბიექტებმა (ყაზტრანსგაზი, სოკარჯორჯიაგაზი, საქორგგაზი) კი, რომლებიც რეგულირებული ბაზრიდან გამომდინარე, მოკლებულნი არიან შესაძლებლობას საკუთარი შეხედულებისამებრ შეცვალონ სამომხმარებლო ფასები, უკვე მიმართეს მარეგულირებელ კომისიას (სემეკი) ბუნებრივი აირის სამომხმარებლო ტარიფის გაზრდის მოთხოვნით.

[1] ეროვნული ვალუტა მიმოქცევაში (M0) დამატებული კომერციულ ბანკებში არსებული დეპოზიტები ეროვნულ ვალუტაში, საბანკო და სამთავრობო სექტორების დეპოზიტების გარეშე.