ვერდიქტი: დიმიტრი ქუმსიშვილის განცხადება არის ტყუილი.

რეზიუმე: სამთავრობო პროგრამის ოთხპუნქტიანი გეგმა საქართველოს მთავრობას ოფიციალურად 2016 წლის ნოემბერში წარედგინა. მოცემული გეგმის ერთ-ერთი კომპონენტი, მოგების რეინვესტირებული ნაწილის გადასახადისაგან გათავისუფლების სახით, 2016 წლის განმავლობაში უკვე ინიცირებული იყო.

მინისტრის მიერ დასახელებული წყარო კი, სადაც საქართველო მოხსენიებულია საგადასახადო რეფორმების გამტარებელ ხუთ წარმატებულ ქვეყანას შორის, ეყრდნობა რეფორმებს, რომლებიც სხვადასხვა ქვეყანაში 2004-2015 წლების პერიოდში გატარდა. უშუალოდ საქართველოსთვის მოყვანილია 2000-2013 წლების მონაცემები, მსჯელობაში კი საუბარია 2004 წლის შემდგომ, პოსტრევოლუციურ პერიოდში გატარებულ რეფორმებზე და მიღწეულ შედეგებზე.

ოთხპუნქტიანი გეგმის ფარგლებში გატარებული ნებისმიერი, თუნდაც წარმატებული რეფორმა კვლევის საანალიზო დროის შუალედს მიღმაა მოქცეული. შესაბამისად, საქართველოს წარმატებული საგადასახადო რეფორმის გამტარებელი ქვეყნების ხუთეულში მოხვედრის განმაპირობებელ ფაქტორად მინისტრის მიერ დასახელებული მიზეზის მიჩნევა საფუძველს მოკლებულია.

ანალიზი

საქართველოს პირველმა ვიცე-პრემიერმა, ეკონომიკისა და მდგრადი განვითარების მინისტრმა დიმიტრი ქუმსიშვილმა, ბიზნესისა და ტექნოლოგიების უნივერსიტეტში გამართული საჯარო ლექციის მიმდინარეობისას, მთავრობის ოთხპუნქტიან გეგმასა და საერთაშორისო სავალუტო ფონდთან ურთიერთობის კონტექსტში განაცხადა, რომ მთავრობის ხედვა წარმატებული გამოდგა და ამის დასტურია ფონდის მიერ ორი კვირის წინ გამოაქვეყნებული საგადასახადო რეფორმების შეფასება, რომლის მიხედვითაც საქართველო მოხვდა მსოფლიო ხუთეულში როგორც წარმატებული საგადასახადო რეფორმების გამტარებელი ქვეყანა.

სამთავრობო პროგრამის ოთხპუნქტიანი გეგმა საქართველოს პრემიერ-მინისტრმა გიორგი კვირიკაშვილმა განახლებული მთავრობის პირველ სხდომაზე, 2016 წლის 29 ნოემბერს წარადგინა.

სამთავრობო პროგრამის თანახმად, ოთხპუნქტიანი გეგმა გულისხმობდა ეკონომიკურ, განათლების, საჯარო მმართველობისა და სივრცითი მოწყობის რეფორმას. ეკონომიკური რეფორმა მოიცავდა კერძო სექტორის წახალისებისა და გაძლიერებისაკენ მიმართულ ღონისძიებებს, მათ შორის საგადასახადო სტიმულების ხარჯზე. მოცემულ პროგრამაში ერთ-ერთ მნიშვნელოვან კომპონენტად მოგების გადასახადის რეფორმაა მოხსენიებული, რომლის თანახმადაც გადასახადისაგან გათავისუფლდა მოგების რეინვესტირებული ნაწილი. შესაბამისი ცვლილება საგადასახადო კოდექსში 2016 წლის მაისში შევიდა, დაბეგვრის ახალი წესი კი 2017 წლის პირველი იანვრიდან ამოქმედდა.

რაც შეეხება საქართველოს დასახელებას წარმატებული საგადასახადო რეფორმის გამტარებელ ხუთ ქვეყანას შორის. საუბარია საერთაშორისო სავალუტო ფონდის ყოველკვარტალურ გამოცემაში („ფინანსები და განვითარება“) მიმდინარე წლის მარტში გამოქვეყნებულ ნაშრომზე „შემოსავლების ზრდა“, რომელიც, თავის მხრივ, ეყრდნობა ავტორთა ჯგუფის უახლოეს პერიოდში გამოსაქვეყნებელ კვლევას. [1]

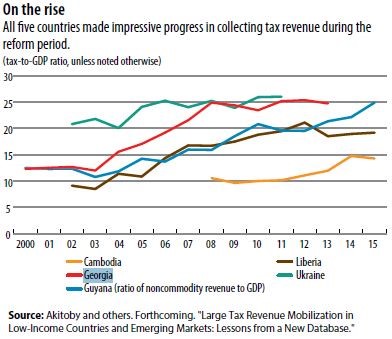

აღნიშნული ნაშრომში საქართველო, კამბოჯა, ლიბერია, უკრაინა და გაიანა მოყვანილია, როგორც წარმატებული მაგალითი ქვეყნებისა, რომელთაც მოახერხეს საგადასახადო რეფორმის პირობებში გაეზარდათ საგადასახადო შემოსავლები. უშუალოდ გამოქვეყნებული ნაწილი ფოკუსირებულია საქართველოს მაგალითზე. გამოცემაში მითითებულია, რომ განხილულია საგადასახადო რეფორმები 2004-2015 წლების მონაკვეთში. ამავდროულად, როგორც სურათზე ჩანს, სხვადასხვა ქვეყნებისთვის განსხვავებულ დროის მონაკვეთზეა საუბარი (რეფორმების აქტიურად გატარების პერიოდი). მაგალითად, უკრაინისთვის 2002-2011, კამბოჯისთვის 2008-2015 წლების მაჩვენებლებია აღებული.

სურათი 1: საგადასახადო შემოსავლების ფარდობა მშპ-თან

წყარო: FINANCE & DEVELOPMENT | March 2018 (გვ. 20)

საქართველოს შემთხვევაში მონაცემები 2000-2013 წლებისთვის არის გადმოცემული. ანალიზში ყურადღება გამახვილებულია "ვარდების რევოლუციის" შემდგომ პერიოდში გატარებულ რეფორმებზე, გადასახადების რაოდენობის და განაკვეთების შემცირებაზე, საგადასახადო კანონმდებლობის გამარტივებასა და მხარდამჭერ ღონისძიებებზე, მათ შორის ინფორმაციული ტექნოლოგიების აქტიურ დანერგვასა და კორუფციის აღმოფხვრაზე. წარმატების საზომად/შემფასებლად მოყვანილია საგადასახადო შემოსავლების მშპ-თან ფარდობის ზრდის მაჩვენებელი, ბიუროკრატიისა და გადასახადების შემცირების პირობებში.

დიმიტრი ქუმსიშვილის მიერ წარმატებული შედეგის განმაპირობებელ ფაქტორად დასახელებული ე.წ. ოთხპუნქიტიანი გეგმა დროში აცდენილია კვლევაში გაანალიზებულ პერიოდთან, შესაბამისად, ის კვლევის შედეგებზე გავლენას ვერ მოახდენდა. ნაშრომში არ გვხვდება არცერთი მითითება მოქმედი ხელისუფლების პირობებში განხორციელებულ აქტივობასთან მიმართებაში და ძირითადი აქცენტი 2004-2011 წლებში გადასახადების მობილიზების არსებითად გაუმჯობესებულ მაჩვენებლებზეა გადატანილი.

[1] “Large Tax Revenue Mobilization in Low-Income Countries and Emerging Markets: Lessons from a New Database,” by Bernardin Akitoby, Anja Baum, Clay Hackney, Olamide Harrison, Keyra Primus, and Veronique Salins

წყარო: FINANCE & DEVELOPMENT | March 2018 (გვ. 20)

საქართველოს შემთხვევაში მონაცემები 2000-2013 წლებისთვის არის გადმოცემული. ანალიზში ყურადღება გამახვილებულია "ვარდების რევოლუციის" შემდგომ პერიოდში გატარებულ რეფორმებზე, გადასახადების რაოდენობის და განაკვეთების შემცირებაზე, საგადასახადო კანონმდებლობის გამარტივებასა და მხარდამჭერ ღონისძიებებზე, მათ შორის ინფორმაციული ტექნოლოგიების აქტიურ დანერგვასა და კორუფციის აღმოფხვრაზე. წარმატების საზომად/შემფასებლად მოყვანილია საგადასახადო შემოსავლების მშპ-თან ფარდობის ზრდის მაჩვენებელი, ბიუროკრატიისა და გადასახადების შემცირების პირობებში.

დიმიტრი ქუმსიშვილის მიერ წარმატებული შედეგის განმაპირობებელ ფაქტორად დასახელებული ე.წ. ოთხპუნქიტიანი გეგმა დროში აცდენილია კვლევაში გაანალიზებულ პერიოდთან, შესაბამისად, ის კვლევის შედეგებზე გავლენას ვერ მოახდენდა. ნაშრომში არ გვხვდება არცერთი მითითება მოქმედი ხელისუფლების პირობებში განხორციელებულ აქტივობასთან მიმართებაში და ძირითადი აქცენტი 2004-2011 წლებში გადასახადების მობილიზების არსებითად გაუმჯობესებულ მაჩვენებლებზეა გადატანილი.

[1] “Large Tax Revenue Mobilization in Low-Income Countries and Emerging Markets: Lessons from a New Database,” by Bernardin Akitoby, Anja Baum, Clay Hackney, Olamide Harrison, Keyra Primus, and Veronique Salins

წყარო: FINANCE & DEVELOPMENT | March 2018 (გვ. 20)

საქართველოს შემთხვევაში მონაცემები 2000-2013 წლებისთვის არის გადმოცემული. ანალიზში ყურადღება გამახვილებულია "ვარდების რევოლუციის" შემდგომ პერიოდში გატარებულ რეფორმებზე, გადასახადების რაოდენობის და განაკვეთების შემცირებაზე, საგადასახადო კანონმდებლობის გამარტივებასა და მხარდამჭერ ღონისძიებებზე, მათ შორის ინფორმაციული ტექნოლოგიების აქტიურ დანერგვასა და კორუფციის აღმოფხვრაზე. წარმატების საზომად/შემფასებლად მოყვანილია საგადასახადო შემოსავლების მშპ-თან ფარდობის ზრდის მაჩვენებელი, ბიუროკრატიისა და გადასახადების შემცირების პირობებში.

დიმიტრი ქუმსიშვილის მიერ წარმატებული შედეგის განმაპირობებელ ფაქტორად დასახელებული ე.წ. ოთხპუნქიტიანი გეგმა დროში აცდენილია კვლევაში გაანალიზებულ პერიოდთან, შესაბამისად, ის კვლევის შედეგებზე გავლენას ვერ მოახდენდა. ნაშრომში არ გვხვდება არცერთი მითითება მოქმედი ხელისუფლების პირობებში განხორციელებულ აქტივობასთან მიმართებაში და ძირითადი აქცენტი 2004-2011 წლებში გადასახადების მობილიზების არსებითად გაუმჯობესებულ მაჩვენებლებზეა გადატანილი.

[1] “Large Tax Revenue Mobilization in Low-Income Countries and Emerging Markets: Lessons from a New Database,” by Bernardin Akitoby, Anja Baum, Clay Hackney, Olamide Harrison, Keyra Primus, and Veronique Salins

თეგები: