სტატისტიკის ეროვნული სამსახურის მიერ გამოქვეყნებული ინფორმაციის მიხედვით, სამეწარმეო სექტორში დასაქმებულთა საშუალო თვიური ხელფასი 2014 წლის პირველ კვარტალში, 2013 წლის ბოლო კვარტალთან შედარებით, 13.33%-ით შემცირდა. 2014 წლის 17 ივნისს, ფინანსთა მინისტრმა, ნოდარ ხადურმა საქსტატის მიერ გამოქვეყნებული ამ მონაცემების კომენტირებისას, შემდეგი განცხადება გააკეთა: "მოვიკითხავ სტატისტიკის ეროვნულ დეპარტამენტში, რა მასალებს ეყრდნობოდა ეს მაჩვენებელი. მინდა გითხრათ, რომ საშემოსავლო გადასახადი ქვეყნაში გაზრდილია, ეს კი პირდაპირ დამოკიდებულია ხელფასების რაოდენობაზე. შესაბამისად, თუ გაზრდილია საშემოსავლო გადასახადი, გაზრდილი უნდა იყოს ხელფასი. პირობას გაძლევთ, დავაზუსტებ" (წყარო ipn.ge).

თემის დაზუსტების შემდეგ, ნოდარ ხარდურმა შემდეგი განმარტება გააკეთა: „აღნიშნულ თემაზე არასწორი ინტერპრეტაცია მოხდა. თქვენ თუ ნახავთ, რაც სტატისტიკის ეროვნული სამსახური აქვეყნებს ამ ინფორმაციას, ყოველთვის, წინა წლის მეოთხე კვარტალში, ხელფასი უფრო მაღალია, ვიდრე მომდევნო წლის პირველ კვარტალში. ეს გამოწვეულია იმით, რომ თუნდაც დეკემბერში, არა ერთი, არამედ, ხშირ შემთხვევაში, 2 ხელფასი გაიცემა. ასე იყო 2013, 2012 და სხვა წლებში. მინდა გითხრათ, რომ წელს პირველ კვარტალში, შარშანდელ ანალოგიურ პერიოდთან შედარებით, საშუალო ხელფასი გაზრდილია, დაახლოებით, 10%-ით. ესეც სტატისტიკის ეროვნული სამსახურის ინფორმაციაა“ (წყარო: frontnews.ge).

ფაქტ-მეტრი ამ განცხადებების სიზუსტით დაინტერესდა.

საქართველოს საგადასახადო კოდექსის თანახმად საშემოსავლო გადასახადის გადამხდელი არის ფიზიკური პირი (რეზიდენტი და არარეზიდენტი), რომელმაც გარკვეული პერიოდის მანძილზე ქვეყანაში არსებული წყაროდან მიიღო შემოსავალი. საშემოსავლო გადასახადი მთლიანი შემოსავლის 20%-ს უდრის. დღეს არსებული პრაქტიკით, სამეწარმეო სექტორში დასაქმებულების საშემოსავლო გადასახადს დამსაქმებელი იხდის. აქედან გამომდინარე, სამეწარმეო სექტორში დასაქმებულთა საშუალო ხელფასის ცვლილებები (შემცირება) გადასახადის მაჩვენებელშიც უნდა აისახოს. სწორედ ამ ლოგიკას ეფუძნებოდა ფინანსთა მინისტრის განცხადებები.

მნიშვნელოვანია დავაზუსტოთ ისიც, რომ საშემოსავლო გადასახადით იბეგრება როგორც ხელფასი (ან ხელფასის სახით მიღებული შემოსავალი, როგორიცაა დაზღვევა), ასევე სხვა შემოსავლებიც, რომლებიც საქართველოში არსებული წყაროდან არის მიღებული ფიზიკური პირის მიერ (მაგალითად, ფიზიკური პირის მიერ ფართის გაქირავებისგან მიღებული შემოსავალი). თუმცა, ხელფასის დაბეგვრიდან მიღებულ შემოსავალს ამ მაჩვენებელში 90%-მდე წილი უკავია და ძირითადად მისი ცვლილება განსაზღვრავს საშემოსავლო გადასახადის აბსოლუტურ მაჩვენებელს.

საშუალო ხელფასის კვარტალური შედარებისას აუცილებელია გათვალისწინებული იქნას სეზონურობა, რაც რამდენიმე მიზეზითაა განპირობებული. ეს ფაქტორი პირველ რიგში ტურიზმისა და სოფლის მეურნეობის სექტორებში არსებული თავისებურებებით არის გამოწვეული. აღნიშნული სექტორები საქართველოს ეკონომიკის მნიშვნელოვან ნაწილს წარმოადგენენ და შემოსავლების მკვეთრი სეზონურობით ხასიათდებიან.

გარდა ზემოაღნიშულისა, მნიშვნელოვანია ის ფაქტი, რომ ქვეყანაში არსებული პრემირების პრაქტიკით, დასაქმებულები ყოველწლიურ პრემიებსა და დანამატებს, საახალწლოდ, წლის ბოლო კვარტალში იღებენ. ამიტომ, ლოგიკურია, წლის ბოლო კვარტლის საშუალო თვიური ხელფასი მომდევნო წლის პირველი კვარტლის ხელფასზე მაღალი იყოს. შესაბამისად, სეზონურობის გასათვალისწინებლად მნიშვნელოვანია, ხელფასის შედარება წინა წლის იგივე კვარტალთან და არა წინა კვარტალის მაჩვენებელთან მოხდეს.

2014 წლის პირველ კვარტალში, სამეწარმეო სექტორში საშუალო თვიური ნომინალური ხელფასის (779.1 ლარი) შედარება 2013 წლის მეოთხე კვარტალის ამავე მაჩვენებელთან (898.7) 13.33%-იან შემცირებას გვაძლევს, ხოლო 2014 წლის პირველი კვარტლის შედარება 2013 წლის ამავე პერიოდთან (717.7 ლარი) კი 9%-იან ზრდას. მსგავსი სურათი გვხვდება ხსენებული მაჩვენებლების წინა წლების ანალიზის შემთხვევაშიც (იხ. გრაფიკები 1-2).

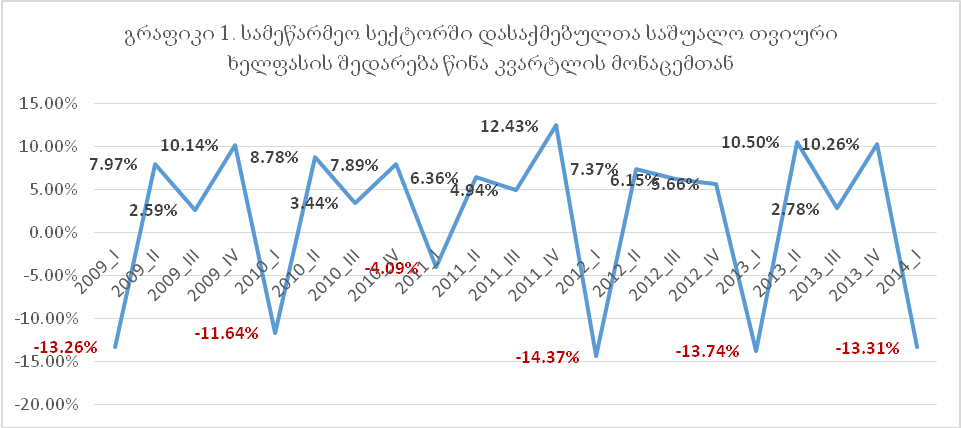

გრაფიკი 1 ასახავს სამეწარმეო სექტორის საშუალო ხელფასის კვარტალური მაჩვენებლის ცვლილებას წინა კვარტალთან შედარებით, 2009 წლიდან. ის ცხადყოფს, რომ ქვეყანაში არსებული სეზონურობიდან გამომდინარე, ყოველწლიურად მსგავს სურათს ვხვდებით. ამ მონაცემების მთავარი მახასიათებელია წლის პირველ კვარტალში საშუალო ხელფასის მკვეთრი შემცირება წინა კვარტალთან შედარებით.

გრაფიკი 1 ასახავს სამეწარმეო სექტორის საშუალო ხელფასის კვარტალური მაჩვენებლის ცვლილებას წინა კვარტალთან შედარებით, 2009 წლიდან. ის ცხადყოფს, რომ ქვეყანაში არსებული სეზონურობიდან გამომდინარე, ყოველწლიურად მსგავს სურათს ვხვდებით. ამ მონაცემების მთავარი მახასიათებელია წლის პირველ კვარტალში საშუალო ხელფასის მკვეთრი შემცირება წინა კვარტალთან შედარებით.

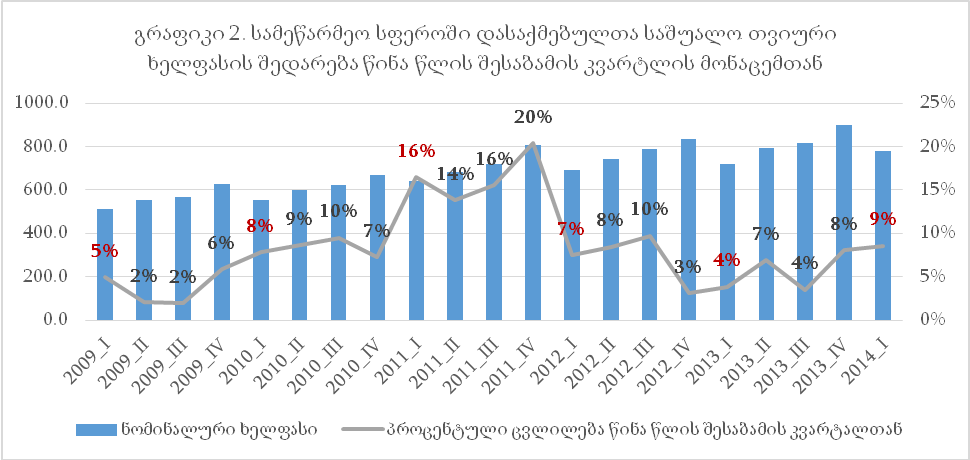

გრაფიკი 2. ასახავს საშუალო თვიური ხელფასის შედარებას სეზონურობის გათვალისწინებით, რომელიც თითოეულ კვარტალში ხელფასის ზრდას გვაჩვენებს. კერძოდ, ის ასახავს საშუალო ხელფასის 9%-იან ზრდას 2014 წლის პირველი კვარტლისთვის. სწორედ ამ მონაცემებს უნდა გულისხმობდეს ფინანსთა მინისტრი თავის მეორე განცხადებაში.

ნოდარ ხადურის ზემოთ მოცემული განცხადებების შესამოწმებლად, საინტერესოა ვნახოთ, თუ რამდენად მიჰყვება საშემოსავლო გადასახადის დინამიკა იმ სურათს, რომელიც წინა გრაფიკებში ვაჩვენეთ.

გრაფიკი 2. ასახავს საშუალო თვიური ხელფასის შედარებას სეზონურობის გათვალისწინებით, რომელიც თითოეულ კვარტალში ხელფასის ზრდას გვაჩვენებს. კერძოდ, ის ასახავს საშუალო ხელფასის 9%-იან ზრდას 2014 წლის პირველი კვარტლისთვის. სწორედ ამ მონაცემებს უნდა გულისხმობდეს ფინანსთა მინისტრი თავის მეორე განცხადებაში.

ნოდარ ხადურის ზემოთ მოცემული განცხადებების შესამოწმებლად, საინტერესოა ვნახოთ, თუ რამდენად მიჰყვება საშემოსავლო გადასახადის დინამიკა იმ სურათს, რომელიც წინა გრაფიკებში ვაჩვენეთ.

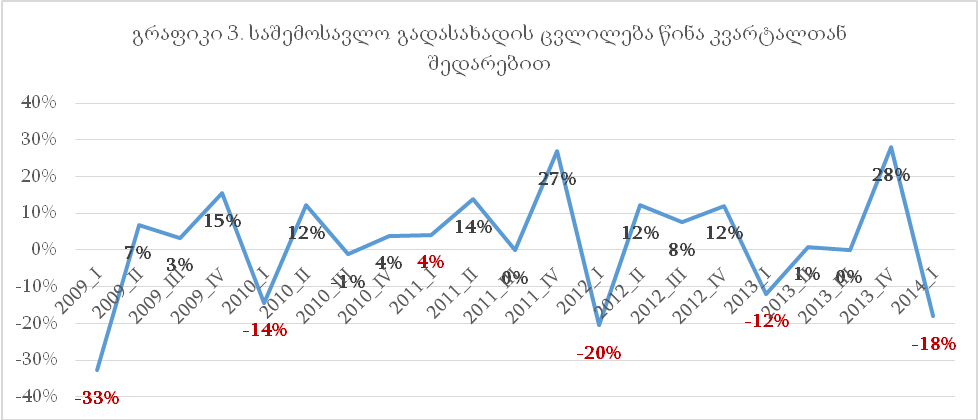

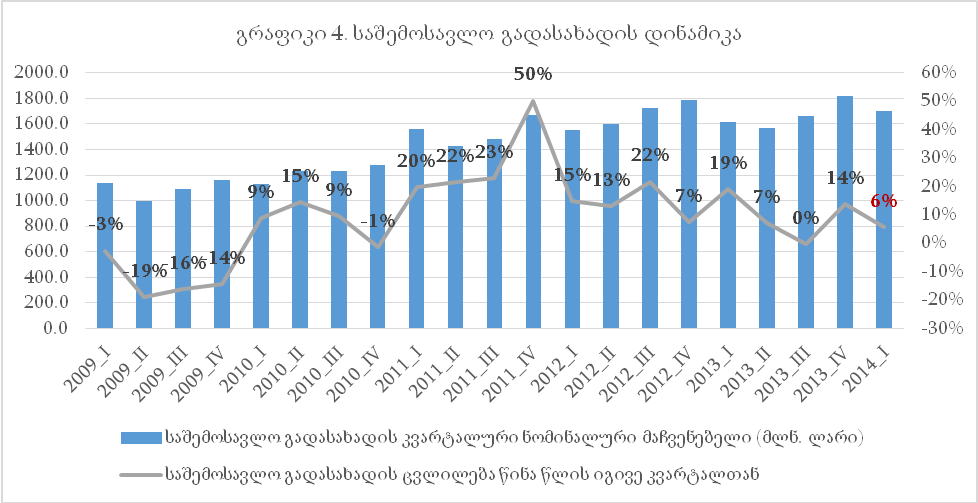

ერთის მხრივ, გრაფიკი 3 ასახავს საშემოსავლო გადასახადის დინამიკის მსგავს სურათს. კერძოდ, ყოველი წლის პირველ კვარტალში (გარდა 2011 წლისა) მოცემულია გადასახადის ნომინალური მაჩვენებლის მკვეთრი შემცირება, რაც 2014 წელს წარმოადგენს 18%-ს, 2013-ში 12%-ს, 2012-ში კი 20%-ს. მეორეს მხრივ, გრაფიკი 4 გვაჩვენებს, რომ სეზონურობის გათვალისწინებით, წინა წლის იგივე კვარტალთან შედარებით, 2011 წლიდან სახეზე გვაქვს საშემოსავლო გადასახადის ნომინალური მაჩვენებლის ზრდა.

ამდენად, ფინანსთა მინისტრის განცხადება ლოგიკურია და სიმართლეს შეესაბამება. აღსანიშნავია ის ფაქტიც, რომ საშემოსავლო გადასახადისა და საშუალო ხელფასის მაჩვენებლები შეიძლება სხვადასხვა მიმართულებითაც მოძრაობდნენ. ასეთ შემთხვევას მაშინ ექნება ადგილი, თუკი ეკონომიკაში დასაქმება მკვეთრად გაიზრდება ყველაზე დაბალანაზღაურებადი სექტორების ხარჯზე. ამ შემთხვევაში დაბალანაზღაურებადი სექტორი საშუალო ხელფასის მაჩვენებელს შეამცირებს, ხოლო საშემოსავლო გადასახადის ნომინალური მაჩვენებელი კი გაიზრდება. ასეთი მოვლენის არსებობის გადასამოწმებლად საჭიროა კვარტალური დასაქმების სტატისტიკის შედარება საშემოსავლო გადასახადისა და საშუალო ხელფასის მაჩვენებლებთან. თუმცა, ასეთი სტატისტიკის არარსებობის გამო, ამ ფაქტის გამოკვლევა შესაძლებელი არაა.

დასკვნა

კვლევამ აჩვენა, რომ საქსტატის მონაცემების ინტერპრეტაცია, არასწორად, სეზონურობის გაუთვალისწინებლად მოხდა. კერძოდ, სამეწარმეო სექტორში არსებული საშუალო თვიური ხელფასის სტატისტიკა კვარტლის მანძილზე გაცემულ პრემიებსაც მოიცავს. საქართველოში არსებული პრაქტიკით, პრემიები წლის მეოთხე კვარტალში გაიცემა, რომელიც, ისევე როგორც სხვა შემოსავლები, გადასახადით იბეგრება. აგრეთვე, სწორია ისიც, რომ საშუალო თვიური ნომინალური ხელფასისა და საშემოსავლო გადასახადის სტატისტიკა მსგავს სურათს (ცვლილებებს) უნდა გვაჩენებდეს.

გარდა ზემოაღნიშნულისა, ასევე მნიშვნელოვანია სეზონურობის მკვეთრად გამოხატული ფაქტორის არსებობა ეკონომიკის ისეთ სექტორებში, როგორებიცაა ტურიზმი და სოფლის მეურნეობა.

ნოდარ ხადური თავის პირველ განცხადებაში სწორედ ამ თავისებურებებს უსვამდა ხაზს და თავის არგუმენტებში, სწორედ სეზონურობას ფაქტორს ითვალისწინებდა, რაც კვარტალური მონაცემების წინა წლის იგივე კვარტლის მონაცემებთან შედარებას გულისხმობს. ასეთი შედარებისას კი, ჩვენ ვხედავთ, როგორც საშემოსავლო გადასახადის, ისე საშუალო თვიური ხელფასის ზრდას, რაც თანხვედრაშია ხადურის განცხადებასთან.

ამდენად, ფინანსთა მინისტრის როგორც პირველი განცხადება, ისე შემდგომი განმარტება არის სიმართლე.

ერთის მხრივ, გრაფიკი 3 ასახავს საშემოსავლო გადასახადის დინამიკის მსგავს სურათს. კერძოდ, ყოველი წლის პირველ კვარტალში (გარდა 2011 წლისა) მოცემულია გადასახადის ნომინალური მაჩვენებლის მკვეთრი შემცირება, რაც 2014 წელს წარმოადგენს 18%-ს, 2013-ში 12%-ს, 2012-ში კი 20%-ს. მეორეს მხრივ, გრაფიკი 4 გვაჩვენებს, რომ სეზონურობის გათვალისწინებით, წინა წლის იგივე კვარტალთან შედარებით, 2011 წლიდან სახეზე გვაქვს საშემოსავლო გადასახადის ნომინალური მაჩვენებლის ზრდა.

ამდენად, ფინანსთა მინისტრის განცხადება ლოგიკურია და სიმართლეს შეესაბამება. აღსანიშნავია ის ფაქტიც, რომ საშემოსავლო გადასახადისა და საშუალო ხელფასის მაჩვენებლები შეიძლება სხვადასხვა მიმართულებითაც მოძრაობდნენ. ასეთ შემთხვევას მაშინ ექნება ადგილი, თუკი ეკონომიკაში დასაქმება მკვეთრად გაიზრდება ყველაზე დაბალანაზღაურებადი სექტორების ხარჯზე. ამ შემთხვევაში დაბალანაზღაურებადი სექტორი საშუალო ხელფასის მაჩვენებელს შეამცირებს, ხოლო საშემოსავლო გადასახადის ნომინალური მაჩვენებელი კი გაიზრდება. ასეთი მოვლენის არსებობის გადასამოწმებლად საჭიროა კვარტალური დასაქმების სტატისტიკის შედარება საშემოსავლო გადასახადისა და საშუალო ხელფასის მაჩვენებლებთან. თუმცა, ასეთი სტატისტიკის არარსებობის გამო, ამ ფაქტის გამოკვლევა შესაძლებელი არაა.

დასკვნა

კვლევამ აჩვენა, რომ საქსტატის მონაცემების ინტერპრეტაცია, არასწორად, სეზონურობის გაუთვალისწინებლად მოხდა. კერძოდ, სამეწარმეო სექტორში არსებული საშუალო თვიური ხელფასის სტატისტიკა კვარტლის მანძილზე გაცემულ პრემიებსაც მოიცავს. საქართველოში არსებული პრაქტიკით, პრემიები წლის მეოთხე კვარტალში გაიცემა, რომელიც, ისევე როგორც სხვა შემოსავლები, გადასახადით იბეგრება. აგრეთვე, სწორია ისიც, რომ საშუალო თვიური ნომინალური ხელფასისა და საშემოსავლო გადასახადის სტატისტიკა მსგავს სურათს (ცვლილებებს) უნდა გვაჩენებდეს.

გარდა ზემოაღნიშნულისა, ასევე მნიშვნელოვანია სეზონურობის მკვეთრად გამოხატული ფაქტორის არსებობა ეკონომიკის ისეთ სექტორებში, როგორებიცაა ტურიზმი და სოფლის მეურნეობა.

ნოდარ ხადური თავის პირველ განცხადებაში სწორედ ამ თავისებურებებს უსვამდა ხაზს და თავის არგუმენტებში, სწორედ სეზონურობას ფაქტორს ითვალისწინებდა, რაც კვარტალური მონაცემების წინა წლის იგივე კვარტლის მონაცემებთან შედარებას გულისხმობს. ასეთი შედარებისას კი, ჩვენ ვხედავთ, როგორც საშემოსავლო გადასახადის, ისე საშუალო თვიური ხელფასის ზრდას, რაც თანხვედრაშია ხადურის განცხადებასთან.

ამდენად, ფინანსთა მინისტრის როგორც პირველი განცხადება, ისე შემდგომი განმარტება არის სიმართლე.

გრაფიკი 1 ასახავს სამეწარმეო სექტორის საშუალო ხელფასის კვარტალური მაჩვენებლის ცვლილებას წინა კვარტალთან შედარებით, 2009 წლიდან. ის ცხადყოფს, რომ ქვეყანაში არსებული სეზონურობიდან გამომდინარე, ყოველწლიურად მსგავს სურათს ვხვდებით. ამ მონაცემების მთავარი მახასიათებელია წლის პირველ კვარტალში საშუალო ხელფასის მკვეთრი შემცირება წინა კვარტალთან შედარებით.

გრაფიკი 2. ასახავს საშუალო თვიური ხელფასის შედარებას სეზონურობის გათვალისწინებით, რომელიც თითოეულ კვარტალში ხელფასის ზრდას გვაჩვენებს. კერძოდ, ის ასახავს საშუალო ხელფასის 9%-იან ზრდას 2014 წლის პირველი კვარტლისთვის. სწორედ ამ მონაცემებს უნდა გულისხმობდეს ფინანსთა მინისტრი თავის მეორე განცხადებაში.

ნოდარ ხადურის ზემოთ მოცემული განცხადებების შესამოწმებლად, საინტერესოა ვნახოთ, თუ რამდენად მიჰყვება საშემოსავლო გადასახადის დინამიკა იმ სურათს, რომელიც წინა გრაფიკებში ვაჩვენეთ.

ერთის მხრივ, გრაფიკი 3 ასახავს საშემოსავლო გადასახადის დინამიკის მსგავს სურათს. კერძოდ, ყოველი წლის პირველ კვარტალში (გარდა 2011 წლისა) მოცემულია გადასახადის ნომინალური მაჩვენებლის მკვეთრი შემცირება, რაც 2014 წელს წარმოადგენს 18%-ს, 2013-ში 12%-ს, 2012-ში კი 20%-ს. მეორეს მხრივ, გრაფიკი 4 გვაჩვენებს, რომ სეზონურობის გათვალისწინებით, წინა წლის იგივე კვარტალთან შედარებით, 2011 წლიდან სახეზე გვაქვს საშემოსავლო გადასახადის ნომინალური მაჩვენებლის ზრდა.

ამდენად, ფინანსთა მინისტრის განცხადება ლოგიკურია და სიმართლეს შეესაბამება. აღსანიშნავია ის ფაქტიც, რომ საშემოსავლო გადასახადისა და საშუალო ხელფასის მაჩვენებლები შეიძლება სხვადასხვა მიმართულებითაც მოძრაობდნენ. ასეთ შემთხვევას მაშინ ექნება ადგილი, თუკი ეკონომიკაში დასაქმება მკვეთრად გაიზრდება ყველაზე დაბალანაზღაურებადი სექტორების ხარჯზე. ამ შემთხვევაში დაბალანაზღაურებადი სექტორი საშუალო ხელფასის მაჩვენებელს შეამცირებს, ხოლო საშემოსავლო გადასახადის ნომინალური მაჩვენებელი კი გაიზრდება. ასეთი მოვლენის არსებობის გადასამოწმებლად საჭიროა კვარტალური დასაქმების სტატისტიკის შედარება საშემოსავლო გადასახადისა და საშუალო ხელფასის მაჩვენებლებთან. თუმცა, ასეთი სტატისტიკის არარსებობის გამო, ამ ფაქტის გამოკვლევა შესაძლებელი არაა.

დასკვნა

კვლევამ აჩვენა, რომ საქსტატის მონაცემების ინტერპრეტაცია, არასწორად, სეზონურობის გაუთვალისწინებლად მოხდა. კერძოდ, სამეწარმეო სექტორში არსებული საშუალო თვიური ხელფასის სტატისტიკა კვარტლის მანძილზე გაცემულ პრემიებსაც მოიცავს. საქართველოში არსებული პრაქტიკით, პრემიები წლის მეოთხე კვარტალში გაიცემა, რომელიც, ისევე როგორც სხვა შემოსავლები, გადასახადით იბეგრება. აგრეთვე, სწორია ისიც, რომ საშუალო თვიური ნომინალური ხელფასისა და საშემოსავლო გადასახადის სტატისტიკა მსგავს სურათს (ცვლილებებს) უნდა გვაჩენებდეს.

გარდა ზემოაღნიშნულისა, ასევე მნიშვნელოვანია სეზონურობის მკვეთრად გამოხატული ფაქტორის არსებობა ეკონომიკის ისეთ სექტორებში, როგორებიცაა ტურიზმი და სოფლის მეურნეობა.

ნოდარ ხადური თავის პირველ განცხადებაში სწორედ ამ თავისებურებებს უსვამდა ხაზს და თავის არგუმენტებში, სწორედ სეზონურობას ფაქტორს ითვალისწინებდა, რაც კვარტალური მონაცემების წინა წლის იგივე კვარტლის მონაცემებთან შედარებას გულისხმობს. ასეთი შედარებისას კი, ჩვენ ვხედავთ, როგორც საშემოსავლო გადასახადის, ისე საშუალო თვიური ხელფასის ზრდას, რაც თანხვედრაშია ხადურის განცხადებასთან.

ამდენად, ფინანსთა მინისტრის როგორც პირველი განცხადება, ისე შემდგომი განმარტება არის სიმართლე.