ტელეკომპანია“იმედის”ეთერშისაქართველოს პარლამენტის თავმჯდომარემ ირაკლი კობახიძემ ქვეყნის დეცენტრალიზაციაზე ისაუბრა და განსაკუთრებით გამოყო, ფისკალური დეცენტრალიზაცია. „საქართველოში დაბალია ფისკალური დეცენტრალიზაცია. ჩვენთან თვითმმართველობების მთლიანი შემოსავალის წილი მშპ-თან მიმართებაში დაახლოებით 3.7%-ია, როცა ერთგვარი ევროპული მინიმუმი არის 7%“, – განაცხადა კობახიძემ.

ფაქტ-მეტრი ამ განცხადების სიზუსტით დაინტერესდა.

ფისკალური დეცენტრალიზაცია ხელისუფლების დეცენტრალიზაციის შემადგენელი ნაწილია, რაც ცენტრალური ხელისუფლების მიერ ადგილობრივი თვითმმართველობისთვის შემოსავლებისა და ხარჯების დამოუკიდებლად განსაზღვრის შესაძლებლობასა და ფინანსური რესურსების გადაცემას გულისხმობს. უმეტეს შემთხვევაში აღნიშნულის განხორციელების ორი გზააგამოყენებული: ადგილობრივ ხელისუფლებას დარჩეს გადასახადების და მოსაკრებლების მეტი წილი ან/და ცენტრალური ხელისუფლებისგან მიიღოს ტრანსფერი.

ეკონომიკური თანამშრომლობისა და განვითარების ორგანიზაციის (OECD) ინფორმაციით, 98 ქვეყნის მონაცემზე დაყრდნობით, ადგილობრივი ხელისუფლების შემოსავლები მთლიან შიდა პროდუქტთან (მშპ) მიმართებაში საშუალოდ 8.6%-ია, ხოლო ქვეყნის ყველა დონის (ნაერთი) ბიუჯეტების შემოსავლების კი – 23.8%. ამასთან, ფედერაციული მოწყობის სახელმწიფოებში ეს მაჩვენებელი ბევრად მაღალია, ვიდრე უნიტარულ სახელმწიფოებში. ფედერაციული მოწყობის ქვეყნებში ადგილობრივი მთავრობების შემოსავალი მშპ-თან მიმართებაში საშუალოდ 17.4% -ია, ხოლო უნიტარულ სახელმწიფოებში საშუალოდ 6.9%.

საქართველოში ადგილობრივი თვითმმართველი ერთეულის ბიუჯეტის საკუთარი შემოსავლების ძირითადი წყარო სახელმწიფო ბიუჯეტიდან მიღებული გათანაბრებითი ტრანსფერია. გარდა ტრანსფერისა, მუნიციპალიტეტის შემოსავლების სხვა წყაროებია ადგილობრივი გადასახადები და მოსაკრებლები. ადგილობრივ გადასახადს მხოლოდ ქონების გადასახადი განეკუთვნება, რომლის 100% მუნიციპალიტეტის ბიუჯეტში მიემართება. თუმცა, 2016 წლიდან ადგილობრივი თვითმმართველობის ბიუჯეტში რჩება საშემოსავლო გადასახადის ნაწილიც, კონკრეტულად, მეწარმე ფიზიკური პირების საქმიანობიდან მიღებული შემოსავლებიდან გადასახადი. მიუხედავად ამისა, მუნიციპალიტეტების საკუთარი შემოსავლის ძირითად წყაროდ კვლავ გათანაბრებითი ტრანსფერის სახით მიღებული დახმარება რჩება. ამასთან, საშემოსავლო გადასახადის ნაწილის თვითმმართველი ერთეულის ბიუჯეტში დატოვებით მათი საბიუჯეტო შემოსავლების ჯამური მოცულობის ზრდა არ მომხდარა, რადგან თითოეული მუნიციპალიტეტისთვის გათანაბრებითი ტრანსფერის მოცულობა ტრანსფერის მიღებამდე მათი საკუთარი შემოსავლების მიხდევით დგინდება. შემოსავლის ზრდის პროპორციულად ტრანსფერის მოცულობა მცირდება.

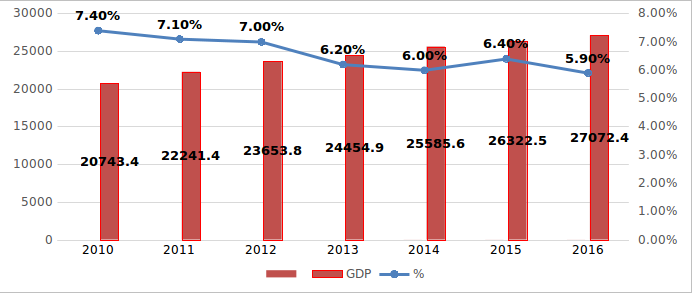

2010 წელს მუნიციპალიტეტების საკუთარი შემოსავლები ამავე წლის მშპ-თან მიმართებაში7.4%-სშეადგენდა, რაც შემდეგ წლებში შემცრიდა და 2016 წელს მშპ-ის5.9%იყო. 2010-2016 წელბში მშპ საშუალოდ 4.8%-ით იზრდებოდა, მაგრამ მუნიციპალიტეტების საერთო შემოსავლები არ გაზრდილა. აქედან გამომდინარე, ადგილობრივი თვითმმართველობების შემოსავლების საერთო მოცულობა მშპ-თან მიმართებაში შემცირდა.

გრაფიკი 1: საქართველოში ადგილობრივი თვითმმართველობების საერთო შემოსავლები მშპ-თან მიმართებაში და მშპ-ის მოცულობა (მლნ ლარი)

წყარო: საერთაშორისო სავალუტო ფონდი; საქართველოს სტატისტიკის ეროვნული სამსახური

ფაქტ-მეტრმა განცხადების სიზუსტის დასადგენად მშპ-თან მიმართებაში ევროპის ქვეყნების ადგილობრივი თვითმმართველობის შემოსავლების სტატისტიკამიმოიხილა.

ცხრილი 1: ევროპის ქვეყნების ადგილობრივი თვითმმართველობების საერთო შემოსავლების წილი მშპ-თან მიმართებაში (2015 წელი)

| ქვეყნები | მთლიანიშემოსავლებისწილიმშპ-თანმიმართებაში(%) | |||

| შემოსავლები | მათშორის: | |||

| ტრანსფერი | გადასახადები | სხვაშემოსავალი | ||

| ალბანეთი | 4 | 3 | 0.6 | 3 |

| სომხეთი | 2.5 | 1.2 | 0.5 | 0.9 |

| ავსტრია | 8.7 | 5.7 | 1.2 | 1.8 |

| ბელგია | 7.3 | 3.4 | 2.2 | 1.6 |

| ბოსნია& ჰერცოგოვინა | 4.6 | 0.2 | 2.6 | 1.8 |

| ბულგარეთი | 9.7 | 0.9 | ||

| ხორვატია | 4.9 | 0.7 | 3.5 | 0.7 |

| კვიპროსი | 1.7 | 0.5 | ||

| ჩეხეთი | 9.6 | 3.7 | 4.8 | 1.1 |

| დანია | 35.9 | 12.5 | ||

| ესტონეთი | 9.6 | 8.1 | 0.3 | 1.1 |

| ფინეთი | 22.8 | 6.7 | 10.4 | 5.7 |

| საფრანგეთი | 11.5 | 5,7 | ||

| საქართველო | 6.4 | 3.9 | 1.5 | 1 |

| გერმანია | 7.9 | 3 | 3.1 | 1.9 |

| საბერძნეთი | 3.7 | 0.9 | ||

| უნგრეთი | 8.1 | 4.8 | 2.3 | 1.1 |

| ისლანდია | 12.4 | 1.3 | 9.4 | 1.6 |

| ირლანდია | 2.4 | 0.5 | ||

| იტალია | 14.9 | 6.4 | ||

| ლატვია | 9.6 | 5.6 | ||

| ლიტვა | 8.2 | 7.1 | 0.5 | 0.6 |

| ლუქსემბურგი | 5 | 2.6 | 1.3 | 1 |

| ჰოლანდია | 14.1 | 10.1 | 1.4 | 2.4 |

| ნორვეგია | 15.6 | 5.8 | ||

| პოლონეთი | 12.8 | 4.2 | ||

| პორტუგალია | 6.4 | 2.5 | ||

| მოლდოვა | 9 | 6.3 | 2.2 | 0.5 |

| რუმინეთი | 10.4 | 1 | ||

| სერბეთი | 7.9 | 2.1 | 4.5 | 1.4 |

| სლოვაკეთი | 7.7 | 0.5 | ||

| სლოვენია | 9.3 | 3.5 | ||

| ესპანეთი | 6.5 | 2.2 | 3.3 | 0.9 |

| შვედეთი | 24.7 | 7.6 | 13.4 | 3.1 |

| შვეიცარია | 7.1 | 0.8 | 4.2 | 2.1 |

| თურქეთი | 4.4 | 2.7 | 0.6 | 1.1 |

| უკრაინა | 14.7 | 8.8 | 4.4 | 1.5 |

| დიდიბრიტანეთი | 10.7 | 7.2 | 1.6 | 1.6 |

წყარო: საერთაშორისო სავალუტო ფონდი

საერთაშორისო სავალუტო ფონდის 2015 წლის მონაცემებით, ევროპის ქვეყნებში მშპ-თან მიმართებით თვითმმართველი ერთეულების საერთო შემოსავლები საშუალოდ 9.8%-ია. შემოსავლის წყაროების მიხედვით, ტრანსფერით მიღებული შემოსავლები მშპ-ის საშუალოდ 4.3%-ია და გადასახადებიდან მიღებული შემოსავალი კი – საშუალოდ 3.4%-ს შეადგენს.

ზემოაღნიშნული მაჩვენებლით გამოირჩევა დანია, სადაც თვითმმართველობების საერთო შემოსავალი მშპ-ს 35.9%-ს შეადგენს და მათ შორის, გადასახადებიდან მიღებული შემოსავალი 12.5%-ია. ასევე, მაღალი მაჩვენებლით გამოირჩევიან: შვედეთი (24.7), ფინეთი (22.8), ნორვეგია (15.6) იტალია (14.9) და ჰოლანდია (14.1). რაც შეეხება დაბალიფინანსური დეცენტრალიზაციით გამორჩეულ ქვეყნებს –ასეთებია: კვიპროსი, სომხეთი, ირლანდია და საბერძნეთი.

საქართველოში ადგილობრივი თვითმმართველობების ძირითადი შემოსავლის წყარო სახელმწიფო ბიუჯეტიდან მიღებული ფინანსური დახმარებაა. 2015 წლის მდგომარეობით, ტრანსფერის სახით მუნიციპალიტეტების მიერ მიღებული შემოსავალი ამავე წლის მშპ-ს 3.9%-ს შეადგენდა, ხოლო გადასახადებიდან მიღებული შემოსავლები კი1.5%-ს.

დასკვნა

საერთაშორისო სავალუტო ფონდის მონაცემებით, ევროპის 38-დან 26 ქვეყანაში ადგილობრივი თვითმმართველი ერთეულების შემოსავლების მოცულობა მთლიან შიდა პროდუქტთან მიმართებაში 7%-ს აღემატება. 2015 წლის მდგომარეობით, საქართველოში იგივე მაჩვენებელი 6.4% იყო, ხოლო 2016 წელს კი – 5.9%. მიუხედავად იმისა, რომ საქართველოში თვითმმართველობების შემოსავლები ირაკლი კობახიძის მიერ დასახელებულ მშპ-ის 3.7%-ზე მეტია, ევროპის უმეტესი ქვეყნების მაჩვენებელზე მაინც ბევრად ნაკლებია და საშუალო ევროპულ მონაცემს 3.9 პროცენტული პუნქტით ჩამორჩება.

გარდა ამისა, 2010 წლიდან აღნიშნული მაჩვენებელი კლებადი ტენდენციით ხასიათდება, რადგან მშპ-ის ზრდის პარალელურად მუნიციპალიტეტების შემოსავალი არ იზრდება. მუნიციპალიტეტის შემოსავლის წყაროებისა და ტრანსფერის გამოყოფის დღეს არსებული წესის პირობებში(მშპ-ის ზრდის საპროგნოზო მონაცემის გათვალისწინებით) 2022 წლისთვის ეს პროცენტი კიდევ შემცირდება.

შესაბამისად, სრული კონტექსტის გათვალისწინებით, ირაკლი კობახიძის განცხადება არის მეტწილად სიმართლე.