„რუსული კანონის“ მესამე მოსმენით მიღების შემდეგ, ერთ თვეში ლარი დოლართან მიმართებით 18 თეთრით - 2.68-დან 2.86-მდე გაუფასურდა. ეროვნული ბანკის სამჯერადმა ინტერვენციამ და 169 მლნ დოლარის გაყიდვამ ვარდნის პროცესი თითოეულ შემთხვევაში შეაჩერა, თუმცა მხოლოდ დროებით.

მაის-ივნისის გაუფასურება ძირითადად პანიკასა და უარყოფით მოლოდინებს უკავშირდება. 14 მაისს პარლამენტმა „რუსული კანონი“ მესამე მოსმენით დაამტკიცა. მეორე დღეს, 15 მაისს, სავალუტო ჯიხურებში კურსი 10-12 თეთრით გაძვირდა და 2.80-ს გადასცდა. ეროვნულმა ბანკმა სავალუტო აუქციონზე 60 მლნ დოლარი გაყიდა.

28 მაისს პარლამენტმა „რუსულ კანონზე“ პრეზიდენტის ვეტო დაძლია, იმავე დღეს ეროვნულმა ბანკმა გასაყიდად 60 მლნ დოლარი ისევ გამოიტანა, საიდანაც მხოლოდ 49 მლნ გაყიდა. შეთავაზებულზე ნაკლების გაყიდვა ერთ-ერთი ნიშანი იყო იმის, რომ შოკურმა ეფექტმა გადაიარა.

6 ივნისს შეერთებულმა შტატებმა საქართველოში 30-მდე მაღალჩინოსანს სანქციები - სავიზო შეზღუდვები დაუწესა. მომდევნო დღეებში ლარმა კვლავ გაუფასურება დაიწყო, 11 ივნისს ეროვნულმა ბანკმა მორიგი ინტერვენციის გზით ბაზრიდან 172 მლნ ლარი ამოიღო.

კურსის დაჭერა ეროვნული ბანკის პირდაპირ მოვალეობას არ წარმოადგენს, მისი ამოცანა ფასების გარკვეულ დონეზე სტაბილურობის შენარჩუნებაა, თუმცა, როგორც წესი, რყევებისას ზიანის მინიმიზაციის მიზნით, მაინც ერევა ხოლმე. მოკლევადიან პერიოდში ყველაზე ეფექტური გზა სავალუტო ინტერვენციებია.

ლარი მიმოქცევაში 1995 წლის ოქტომბრიდან გაეშვა. იმ მომენტში, ოფიციალური კურსი 1.30-ს შეადგენდა (კუპონის კურსს 6 ნული ჩამოსცილდა). 29 წლის განმავლობაში ეროვნული ვალუტა ძირითადად უფასურდებოდა, თუმცა დენომინაციის საჭიროება არ დამდგარა. ზოგადი გაუფასურების ტენდენციის მიუხედავად, იყო გამყარების პერიოდებიც. ყველაზე მეტად ის 1996 წლის იანვარში 1.23-მდე გამყარდა, გაუფასურების პიკს კი 2020 წლის მარტში მიაღწია, როცა ოფიციალური კურსი 3.48-ს შეადგენდა. თუ წლიურ საშუალოს ავიღებთ, 1996 წელს კურსი 1.26-ს შეადგენდა, 2021 წელს - 3.22-ს.

საქართველოში მცურავი გაცვლითი კურსი რეჟიმი მოქმედებს. შესაბამისად. მოკლევადიანი რყევები დასაშვებია. კურსს სავალუტო ბაზარი განსაზღვრავს.

ეროვნული ბანკი ოფიციალურ კურსს Bloomberg-ის პლატფორმაზე ბანკთა შორის ვაჭრობის საფუძველზე ადგენს. სებ-ს კურსზე ზემოქმედების ბერკეტებიც გააჩნია, თუმცა ოფიციალური კურსის გამოცხადებისას, არსებული რეალობით ხელმძღვანელობს და გამოცხადების მომენტში მის ფორმირებაში მონაწილეობას არ იღებს.

რეალურ გაცვლით კურსზე ერთდროულად მოქმედებს, როგორც ფუნდამენტური, ასევე მოკლევადიანი ფაქტორები. ფუნდამენტურში გრძელვადიან პერიოდში ფულადი ნაკადების შემოდინება-გადინება იგულისხმება: საგარეო ვაჭრობა, პირდაპირი უცხოური ინვესტიციები, შემოსავალი ტურიზმიდან, ფულადი გზავნილები. მოკლევადიან პერიოდში მნიშვნელობა მოლოდინებს ენიჭება, რომელიც, როგორც წესი, რაღაც პროცესს ან ერთ კონკრეტულ გადაწყვეტილებას მოსდევს ხოლმე.

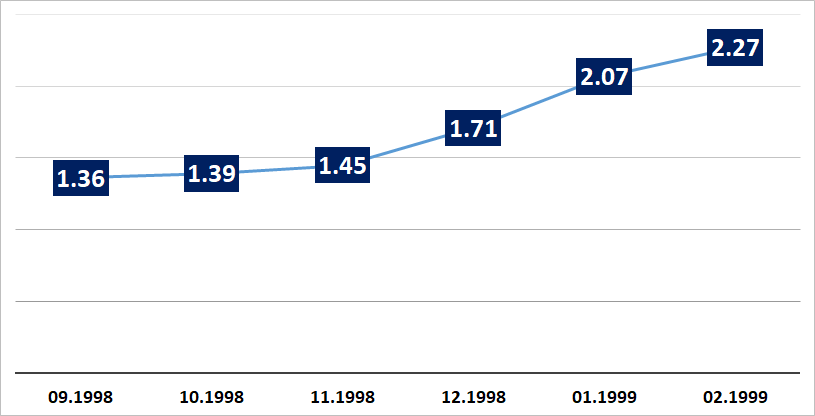

მაკროეკონომიკური ფაქტორების გაუარესების გამო, ლარი წარსულში რამდენჯერმე მნიშვნელოვნად გაუფასურდა. პირველად ეს 1998-1999 წლებში მოხდა. აზიის ფინანსურმა კრიზისმა და რუსეთის მიერ გამოცხადებულმა დეფოლტმა გავლენა საქართველოზეც იქონია. საკმაოდ რთულ დროში ლარმა სამი წლით სტაბილურობის შენარჩუნება მოახერხა, თუმცა 1998 წლის დეკემბერში კურსი 2.00-იან ნიშნულს გადასცდა.

2004 წლის იანვრიდან 2008 წლის აგვისტომდე ლარი სტაბილურად მყარდებოდა. რუსეთ-საქართველოს ომის დაწყებამდე ის 1.40-მდე იყო გამყარებული, თუმცა წლის ბოლოს კურსმა 1.66-ს მიაღწია.

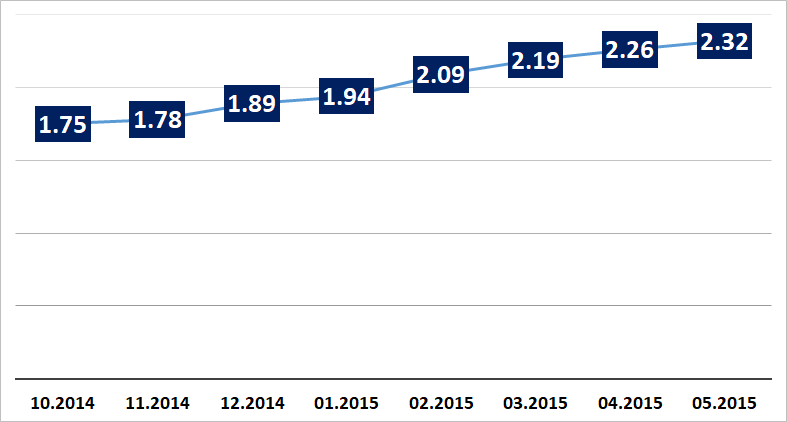

მესამე მკვეთრი გაუფასურება 2014-2015 წლებს უკავშირდება ამ დროს მცირდება ექსპორტი, მცირდება ფულადი გზავნილები. გარდა ამისა, დოლართან მიმართებით თითქმის ყველა ვალუტა, მათ შორის ევროც უფასურდება. ლარზე მეტად, სომხური დრამის გამოკლებით, უფასურდება მეზობელი ქვეყნების ვალუტები.

მეოთხე დიდი გაუფასურება 2020 წელს პანდემიასა და კოვიდრეგულაციებს უკავშირდება.

გრაფიკი 1-4: ფუნდამენტური ფაქტორებით გამოწვეული ლარის გაუფასურების სხვადასხვა ეტაპები

წყარო: საქართველოს ეროვნული ბანკი

წყარო: საქართველოს ეროვნული ბანკი

მიმდინარე გაუფასურება, ჯერჯერობით, პანიკასა და უარყოფით მოლოდინებს უკავშირდება. უკვე გამოცხადებული სავიზო შეზღუდვები, დაანონსებული უფრო მკაცრი სანქციები, დასავლელ პარტნიორებთან გაუარესებული ურთიერთობები, შიდა პოლიტიკური კრიზისი, გაურკვეველი მომავალი, უარყოფით მოლოდინებს ქმნის.

რაც შეეხება ფუნდამენტურ ფაქტორებს, პირველ კვარტალში პირდაპირი უცხოური ინვესტიციები მკვეთრად - 64%-ით შემცირდა. თანხობრივად ეს 365 მლნ დოლარიანი კლებაა 566 მლნ-დან 201 მლნ-მდე.

ექსპორტის კლების ფონზე, 5 თვეში უარყოფითი სავაჭრო სალდო 250 მლ დოლარით - 3.9 მლრდ-მდე გაიზარდა, თუმცა უშუალოდ მაისში ის 35 მლნ-ით შემცირდა.

შემცირებულია ფულადი გზავნილებიც. 4 თვეში, გასული წლის ანალოგიურ პერიოდთან შედარებით, საზღვარგარეთის ქვეყნებიდან საქართველოში 33%-ით ნაკლები თანხა გადმოირიცხა, რაც 542 მლნ დოლარიან კლებას ნიშნავს.

უმნიშვნელოდ, 795 მლნ-დან 808 მლნ დოლარამდეა გაზრდილი პირველ კვარტალში ტურიზმიდან მიღებული შემოსავლები.

რიგი მაკროეკონომიკური ფაქტორების გაუარესების მიუხედავად, ლარის გაუფასურების ამ მიზეზებით ახსნა მცდარი იქნებოდა, რადგან მაისში თვისობრივად არაფერი შეცვლილა და იგივე, ან როგორც მინიმუმ, მსგავსი პროცესები იანვარ-აპრილშიც მიმდინარეობდა, ლარმა კი გაუფასურება 15 მაისიდან, „რუსული კანონის“ მესამე მოსმენიდან მეორე დღეს დაიწყო.

გაუფასურების შესაჩერებლად ეროვნულმა ბანკმა გასაყიდად 180 მლნ დოლარის რეზერვები გამოიტანა, საიდანაც 169 მლნ გაყიდა. მოკლევადიანი შოკების დროს, პანიკის ჩასაცხრობად, რეზერვების ხარჯვა გამართლებულია, თუმცა ანალოგიური მეთოდით გაუარესებული მაკროეკონომიკური ფაქტორების დროს კურსის დაჭერა, გაუფასურებას მხოლოდ დროში ავადებს.

2023 წლის 31 დეკემბრის მდგომარეობით, ეროვნული ბანკი საერთაშორისო რეზერვების სახით 5 მლრდ დოლარს ფლობდა, რაც თანხობრივად ყველაზე მეტი იყო, წინა წლების ანალოგიურ პერიოდთან შედარებით, კიდევ უფრო მაღალ ნიშნულს 5.1 მლრდ-ს აღწევდა წლიური საშუალო, ამის მიუხედავად რეზერვების მაჩვენებელი ადეკვატურობის კოეფიციენტს სწორედ 2023 წელს ჩამოსცდა.

რეზერვების ადეკვატურობა სავალუტო ფონდის მეთოდოლოგიით ფასდება, ის გამოითვლება ფორმულით: ARA Metric=5% × ექსპორტი + 5% × ფართო ფული + 30% × მოკლევადიანი ვალი + 15% × სხვა ვალდებულებები. უმჯობესია, თუ ადეკვატურობის კოეფიციენტი 100%-150%-ის ფარგლებში იქნება. ამ ზღვრებში რეზერვები პირველად 2006 წელს მოექცა და 2014 წლის ჩათვლით ადეკვატურობის ზონაში ნარჩუნდებოდა, გარდა 2008 და 2012 წლებისა. 2015 წელს რეზერვების მოცულობა მინიმალურ 100%-იან ზღვარს ჩამოსცდა და ადეკვატურობის ზონაში დაბრუნება მხოლოდ 2020 წელს მოხერხდა. 2023 წელს კი 95%-მდე შემცირდა.

რეზერვების კლება 2024 წელსაც გაგრძელდა და 5 თვეში კიდევ 400 მლნ-ით - 4.6 მლრდ-მდე შემცირდა. ივნისის მონაცემები 7 ივლისს გამოქვეყნდება.

რა შეიძლება გამოიწვიოს ლარის გაუფასურებამ? ის გააძვირებს უცხოურ ვალუტაში აღებულ კრედიტს, როგორც სახელმწიფოსთვის, ასევე კომპანიებისა და ფიზიკური პირებისთვის. გაძვირდება იმპორტირებული პროდუქციაც.

მიუხედავად იმისა, რომ საქართველო იმპორტდამოკიდებული სახელმწიფოა, ეროვნული ვალუტის წინა რამდენიმე მკვეთრ გაუფასურებას ინფლაციის განსაკუთრებული ზრდა არ მოჰყოლია, რასაც თავისი ახსნა გააჩნდა. 2020 წელს პანდემიის დროს საწვავის ფასების ვარდნამ და რიგ პროდუქციაზე მოთხოვნის შემცირებამ ფასების ზრდა გადაავადა, 2020 წელს საქართველოში ინფლაციამ - 5.2%-ს, 2021 წელს - 9.6%-სა და 2022 წელს 11.9%-ს მიაღწია.

2014-2015 წლებში ლართან ერთად მეზობელი ქვეყნების ვალუტებიც გაუფასურდა, მათ შორის, რუბლისა და მანათის კურსი ლარზე მეტად. 2014 წელის ნოემბერში 1 აზერბაიჯანული მანათი 2.24 ლარი ღირდა, 2015 წლის დეკემბერში მისი ფასი 1.54 ლარამდე შემცირდა, 4.04-დან 3.27-მდე გაიაფდა 100 რუსული რუბლიც. მცირედით, 0.80-დან 0.82-მდე, გაიზარდა თურქული ლირის ღირებულება. გაუფასურდა ევროც, თუ 2014 წლის ნოემბერში 1 დოლარის საყიდლად 0.8 ევრო იყო საკმარისი, 1 წლის შემდეგ 0.92 ევრო გახდა საჭირო.

2008-2009 წლებში მსოფლიო ფინანსური კრიზისის ფონზეც ფასები ისე არ გაიზარდა, როგორც შეიძლება გაზრდილიყო.

განსხვავებულად განვითარდა მოვლენები გასული საუკუნის მიწურულს. 90-იანების ჰიპერინფლაციის შემდეგ, 1998 წელს ინფლაციის განაკვეთი 3.6%-მდე შემცირდა, 1999 წელს კი ისევ 19.2%-მდე გაიზარდა.

ლარის არსებული გაუფასურება ინფლაციის მყისიერი ზრდის რისკს არ ქმნის, მაგრამ თუ ვარდნა გაგრძელდა და ამასთან სავაჭრო პარტნიორების ვალუტების კურსი უცვლელად შენარჩუნდა, მთელ რიგ პროდუქციაზე ფასების ზრდა გარდაუვალი იქნება.

„რუსული კანონის“ გავლენით, ჯერჯერობით, მაკროეკონომიკური ფაქტორები არ გაუარესებულა, ყოველ შემთხვევაში, ამის შესახებ ცნობები არ მოიპოვება (მეორე კვარტლის ტურიზმისა და ინვესტიციების შესახებ ცნობები მოგვიანებით გახდება ცნობილი). შემცირდება, თუ - არა დამატებით ფულადი ნაკადების შემოდინება, ან დაიწყება, თუ - არა კაპიტალის გადინება, უცნობია. შეუძლებელია წინასწარ იმის განსაზღვრაც, რა მოცულობის გავლენას მოახდენს ის კურსზე და დაწოლის შემთხვევაში, ეცდება, თუ - არა ეროვნული ბანკი კურსის ხელოვნურად დაჭერას. ყველა ამ კითხვას პასუხი უახლოეს თვეებში გაეცემა.