ეროვნული ბანკის საერთაშორისო რეზერვებმა 2023 წლის მიწურულს 5 მლრდ-ს მიაღწია, თუმცა, თანხობრივი ზრდის მიუხედავად, ის ადეკვატურობის კოეფიციენტს ჩამოსცდა. მიმოხილვას, სადაც აღნიშნული სტატისტიკაცაა მოყვანილი, სავალუტო ფონდი ავრცელებს.

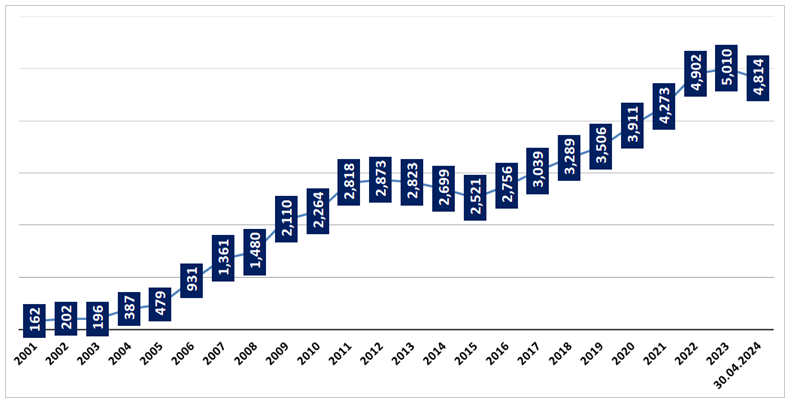

2024 წლის 30 აპრილის მდგომარეობით, ეროვნული ბანკი 4.8 მლრდ დოლარის საერთაშორისო რეზერვებს ფლობდა, რაც წლის დასაწყისში არსებულ მდგომარეობასთან შედარებით - 195 მლნ-ით, ხოლო წინა წლის ანალოგიურ პერიოდთან შედარებით, 325 მლნ-ით ნაკლებია. რეზერვებმა ისტორიულ მაქსიმუმს თანხობრივად გასული წლის ივლის-აგვისტოში მიაღწია. ორივე შემთხვევაში, მისი მოცულობა 5.4 მლრდ-ს აჭარბებდა, ამჟამინდელზე 600 მლნ-ით მეტს.

სტრუქტურულად, 4.8 მლრდ-იანი რეზერვებიდან, თითქმის 3 მლრდ ფასიანი ქაღალდებია, 900 მლნ დოლარამდე თანხა დეპოზიტებსა და ნაღდ უცხოურ ვალუტას წარმოადგენს, 450 მლნ სესხის სპეციალური უფლებაა და 529 მლნ ოქროს სახითაა წარმოდგენილი. 2001 წლიდან, 2024 წლის აპრილამდე, ეროვნულ ბანკს რეზერვები ოქროს სახით არ გააჩნდა.

ფინანსური კრიზისის პერიოდში, საგარეო შოკების ზეგავლენის თავიდან ასაცილებლად, ლიკვიდურობის უზრუნველყოფისთვისა და საქართველოს მთავრობისათვის უცხოური ვალუტით გადახდების შეუფერხებლად განხორციელების ხელშეწყობისთვის, ეროვნულ ბანკს უცხოურ ვალუტაში დენომინირებული საერთაშორისო რეზერვები გააჩნია. რეზერვების მართვა ეროვნული ბანკის ერთ-ერთი ფუნქციაა (ორგანული კანონი საქართველოს ეროვნული ბანკის შესახებ, მუხლი 3).

ლარის ემისიის მომენტში, 1995 წლის ოქტომბერში, საერთაშორისო რეზერვების მოცულობა 171 მლნ დოლარს შეადგენდა. სავალუტო კრიზისების პერიოდში 1998-1999 წლებში ის რამდენჯერმე 100 მლნ-იან მაჩვენებელსაც ჩამოსცდა. 2004-2012 წლებში კი მკვეთრად - 196 მლნ-დან (2003 წელი) 2.9 მლრდ-მდე, გაიზარდა.

2020 წელს, 90-იანი წლების პირველი ნახევრის შემდეგ, ყველაზე დიდი ეკონომიკური ვარდნის პირობებში, ეროვნულ ბანკს სავალუტო აუქციონებზე ჯამში 873 მლნ დოლარის გაყიდვა მოუწია, თუმცა მობილიზებული გრანტებისა და საგარეო ვალის მნიშვნელოვანი ზრდის ფონზე, რეზერვების მოცულობა მაინც 3.5 მლრდ-დან 3.9 მლრდ დოლარამდე გაიზარდა. პიკს, 5.4 მლრდ დოლარს კი 2023 წლის ივლის-აგვისტოში მიაღწია.

გრაფიკი 1: საერთაშორისო რეზერვების მოცულობა 31.12-ის მდგომარეობით (მლნ. აშშ დოლარი)

წყარო: ეროვნული ბანკი

წყარო: ეროვნული ბანკი

ეროვნული ბანკი რეზერვებს ძირითადად სავალუტო აუქციონზე BMatch პლატფორმაზე ვაჭრობის შედეგად აგროვებს, ან ყიდის. ბოლო წლებში ვალუტის შესყიდვისას უპირატესობა BMatch პლატფორმას ენიჭება. ბოლო 4 თვეში სებმა აღნიშნულ პლატფორმაზე 287 მლნ, 2023 წელს კი თითქმის 1.3 მლრდ დოლარი შეიძინა.

რეზერვების აბსოლუტური მაჩვენებელი, იმის შესაფასებლად, საკმარისია, თუ - არა ის შოკურ ეფექტებთან გასამკლავებლად, არასაკმარის ინფორმაციას იძლევა. ეკონომიკის ზომის ზრდასთან ერთად საჭიროა რეზერვების ზრდაც. 4.8 მლრდ 5 ან თუნდაც 3 წლის წინ კარგი მაჩვენებელი იქნებოდა, მაგრამ დღეს უკვე არასაკმარისია.

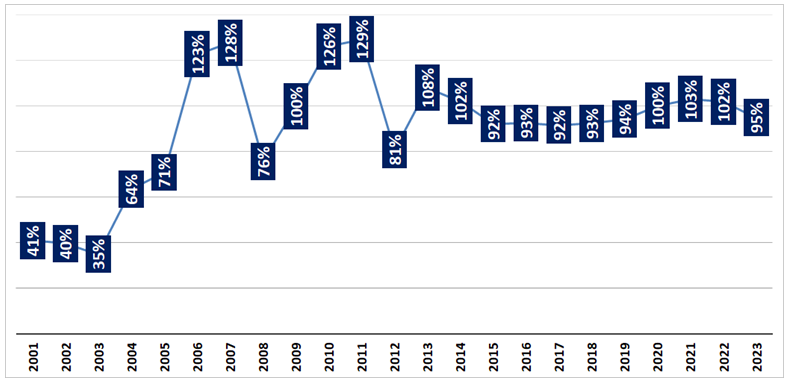

რეზერვების ადეკვატურობა სავალუტო ფონდის მეთოდოლოგიით ფასდება, ის გამოითვლება ფორმულით: ARA Metric=5% × ექსპორტი + 5% × ფართო ფული + 30% × მოკლევადიანი ვალი + 15% × სხვა ვალდებულებები. უმჯობესია, თუ ადეკვატურობის კოეფიციენტი 100%-150%-ის ფარგლებში იქნება. ამ ზღვრებში რეზერვები პირველად 2006 წელს მოექცა და 2014 წლის ჩათვლით ადეკვატურობის ზონაში ნარჩუნდებოდა, გარდა 2008 და 2012 წლებისა. 2015 წელს რეზერვების მოცულობა მინიმალურ 100%-იან ზღვარს ჩამოსცდა და ადეკვატურობის ზონაში დაბრუნება მხოლოდ 2020 წელს მოხერხდა. 2023 წელს კი 95%-მდე შემცირდა.

გრაფიკი 2: რეზერვების ადეკვატურობის კოეფიციენტი

წყარო: საერთაშორისო სავალუტო ფონდი

წყარო: საერთაშორისო სავალუტო ფონდი

რეზერვების ადეკვატურობის კიდევ ერთი საზომი იმპორტის გადაფარვის კოეფიციენტია. რეზერვების მოცულობა მომდევნო 3 თვის იმპორტის საპროგნოზო მაჩვენებელს უნდა აჭარბებდეს, ამ შემთხვევაში, ამ მეთოდოლოგიით, რეზერვები ადეკვატურობის ზონაშია და კოეფიციენტი 3.5-ს შეადგენს.

ფასების სტაბილურობისგან განსხვავებით, კურსის დაჭერა ეროვნული ბანკის პირდაპირ ამოცანას არ წარმოადგენს, თუმცა შოკური ეფექტების გასაუვნებელყოფად რეზერვების ხარჯვა მიღებული პრაქტიკაა. გასული წლის სექტემბერში, როცა სებ-ის პრეზიდენტმა ბრძანებულებაში ცვლილება შეიტანა და საქართველოს მოქალაქის სავალდებულო სანქცირება სასამართლოს გამამტყუნებელი განაჩენის ძალაში შესვლამდე გადაავადა, პანიკის ჩასაცხრობად, სებ-ს სამჯერადი ინტერვენციის შედეგად, ჯამში, 65 მლნ-ის გაყიდვა მოუწია, მიმდინარე წლის მაისში „რუსული კანონის“ მიღებისა და დაანონსებული სანქციების შედეგად გამოწვეული პანიკის ეფექტის შესამცირებლად 109 მლნ დოლარი უკვე გაყიდა. რეზერვების მოცულობის შესახებ მაისის მონაცემებს ეროვნული ბანკი 7 ივნისს გამოაქვეყნებს.

რა დონეზეა ახლა რეზერვების ადეკვატურობის კოეფიციენტი, მოგვიანებით გახდება ცნობილი. თუ ის 95% სარეკომენდაციო ზღვარს ქვემოთ აღმოჩნდება, კატასტროფად მაინც ვერ შეფასდება.

მაისში ლარის რყევის უმთავრესი მიზეზი უარყოფითი მოლოდინები გახდა, რაც თავის მხრივ „რუსული კანონის“ მიღებამ და სანქციების დაანონსებამ გამოიწვია. რა მოხდება იმ შემთხვევაში, თუ სანქციები მართლა ამოქმედდება, წინასწარ ზუსტად თქმა შეუძლებელია. დასაშვებია, რომ პანიკის ნიშნები კვლავ გამოვლინდეს და ეროვნულ ბანკს რეზერვების გახარჯვა ისევ მოუწიოს. თუმცა, უნდა აღინიშნოს ისიც, რომ 28 მაისს, 60 მლნ-დან 49 მლნ გაიყიდა, ანუ მოთხოვნა არ ყოფილა მაღალი, რაც იძლევა იმის თქმის საფუძველს, რომ შოკურმა ეფექტმა ამ ეტაპზე გადაიარა.

რეზერვების ხარჯვა გამართლებულია მაშინ, როდესაც კურსზე ერთჯერადი ფაქტორები მოქმედებს. ფუნდამენტური ფაქტორების შემთხვევაში, თუ შემცირდა ფულადი ნაკადების შემოდინება ან დაიწყო კაპიტალის გადინება, ინტერვენციებს მხოლოდ დროებითი ეფექტი ექნება.

„ფაქტ-მეტრი“ ვერ იმსჯელებს იმის შესახებ, შეიცვლება, თუ - არა ლარის კურსი, ან გაუფასურების ტენდენციის დაწყების შემთხვევაში, შეეცდება, თუ - არა ეროვნული ბანკი რეზერვების ხარჯვით კურსის ხელოვნურად დაჭერას, თუმცა მაშინაც კი, თუ რეზერვების მოცულობა არსებულ ნიშნულზე შენარჩუნდა, ეკონომიკის ზრდასთან ერთად ადეკვატურობის ზღვარს ის ნელ-ნელა, უფრო მეტად დაშორდება.