სახელმწიფო აუდიტის სამსახურმა დმანისის მუნიციპალიტეტის 2018-2019 წლების საქმიანობის შესაბამისობის აუდიტი ჩაატარა. ანგარიში 2021 წლის 25 იანვარს გამოქვეყნდა.

უწყებამ ყურადღება არაერთ ხარვეზზე გაამახვილა. „ფაქტ-მეტრი“ აღნიშნული ანგარიშიდან რამდენიმე მნიშვნელოვან დეტალს გაგაცნობთ.

როგორც დოკუმენტშია მითითებული, მუნიციპალიტეტმა 2018-2019 წლების პროგრამული ბიუჯეტით შემდეგი შედეგების მიღწევა დაგეგმა: ინფრასტრუქტურის გაუმჯობესება; მგზავრთა შეუფერხებელი და უსაფრთხო გადაადგილება; მოსახლეობის პირობების გაუმჯობესება და სხვა.

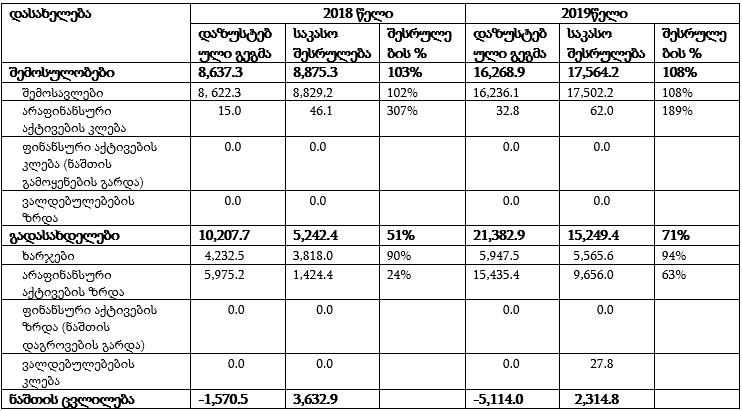

სახელმწიფო ხაზინის მონაცემებით, საანგარიშო პერიოდში მუნიციპალიტეტის შემოსულობებმა 26 439 500 ლარი შეადგინა, ხოლო გადასახდელებმა - 20 491 700 ლარი.

ცხრილი 1. შემოსულობები, გადასახდელები და ნაშთის ცვლილება (ათასი ლარი)

წყარო: სახელმწიფო აუდიტის სამსახური

არაფინანსური აქტივების ზრდის მუხლების შეუსრულებლობამ გადასახდელების გეგმასთან შედარებით დაბალი შესრულება გამოიწვია. შეგახსენებთ, რომ არაფინანსური აქტივების ზრდა ინფრასტრუქტურული პროექტების მშენებლობა-რეაბილიტაციასა და მათ მოვლა-შენახვას მოიცავს. დმანისის მუნიციპალიტეტში კი 2018 წელს გზების, სანიაღვრე არხების, ხიდების, სარიტუალო სახლის, მრავალბინიანი საცხოვრებელი სახლის რეაბილიტაციისა და სხვა სამუშაოები არ დასრულებულა.

2019 წელს, მართალია, არაფინანსური აქტივების ზრდის პროცენტული მაჩვენებელი, წინა წელთან შედარებით, გაზრდილია, თუმცა 63%-ს ვერ გასცდა. ამის მიზეზი კი ისაა, რომ გზების, ხიდების, ამბულატორიების, სარიტუალო დარბაზისა და სხვა სამუშაოები დაუსრულებელი დარჩა.

აღსანიშნავია, რომ დაგეგმილი და აუთვისებელი თანხების გარდა, მუნიციპალიტეტს 2018-2019 წლებში, თავისუფალი ნაშთის სახით, მნიშვნელოვანი მოცულობის გამოუყენებელი თანხები დარჩა. კერძოდ: 2018 წლის დასაწყისში ბიუჯეტის ნაშთმა 1 603 200 ლარი შეადგინა. აქედან 1 526 400 ლარის ათვისება იყო დაგეგმილი. მიუხედავად ამისა, 2018 წელს, ნაშთის ცვლილებით გამოწვეული ფულადი სახსრების დაგროვებამ, 3 632 900 ლარი შეადგინა. წლის ბოლოს კი ნაშთის სახით 5 236 100 ლარი დაფიქსირდა, რაც გადასახდელების გეგმის 51%-ია. აღნიშნული ფულადი სახსრებიდან, 1 634 400 ლარი თავისუფალი ნაშთია.

2019 წელს 5 114 000 ლარის ნაშთის ათვისება იყო განსაზღვრული. სინამდვილეში, ნაშთის დაგროვებამ 2 314 800 ლარი შეადგინა. შესაბამისად, 2020 წლის პირველი იანვრისთვის, ნაშთის სახით 7 550 900 ლარი დაფიქსირდა, გადასახდელების გეგმიური მაჩვენებლის 35%. აქედან თავისუფალი ნაშთი 2 095 300 ლარს შეადგენს.

აუდიტის სამსახური მიიჩნევს, რომ მუნიციპალიტეტმა 2018-2019 წლების ბიუჯეტებით დაგეგმილი ინფრასტრუქტურული პროექტების დროული განხორციელება ვერ უზრუნველყო და მნიშვნელოვანი მოცულობის ნაშთი დააგროვა, რაც მუნიციპალიტეტის მფლობელობაში არსებული ფინანსური რესურსების არაეფექტიან მართვაზე მიუთითებს.

კიდევ ერთი მნიშვნელოვანი ფაქტობრივი გარემოება, რომელზეც ანგარიშშია საუბარი, არის მუნიციპალიტეტის მიერ 2018-2019 წლებში ა(ა)იპ - ქვემო ქართლის რეგიონული განვითარების სააგენტოს ანგარიშზე გრანტის სახით თანხის გადარიცხვასთან დაკავშირებული ხარვეზი. როგორც ირკვევა, აღნიშნულ პერიოდში სააგენტოს 45 000 ლარი გადაერიცხა. სააგენტომ, თავისი საქმიანობით, ქვემო ქართლის რეგიონის ეკონომიკურ განვითარებასა და სამუშაო ადგილების შექმნას, ბიზნესისთვის ხელსაყრელი გარემოს ჩამოყალიბებას, მეწარმეების გაძლიერებისთვის საჭირო ინფორმაციის/სერვისების მიწოდებასა და რეგიონში ინვესტიციების მოზიდვას უნდა შეუწყოს ხელი. შესაბამისად, აღნიშნული თანხა ამ მიზნების მიღწევისთვის საჭირო აქტივობებზე უნდა დახარჯულიყო. თუმცა სააგენტოს მიერ განხორციელებული აქტივობების შესახებ მერიას ინფორმაცია არ მოუთხოვია და აქედან გამომდინარე, არც გაცემული დაფინანსების მიზანშეწონილობაზე უმსჯელია.

საინტერესოა, რომ ანალოგიური ხარვეზი აუდიტის სამსახურმა 2015-2016 წლების საქმიანობის შესაბამისობის აუდიტის ანგარიშშიც დააფიქსირა. მოცემული პერიოდის საქმიანობის შესახებ შესაბამისობის აუდიტის ანგარიშში საუბარია სააგენტოსთვის გადარიცხულ 52 000 ლარზე, საიდანაც 32 000 ლარი - სუბსიდიას, ხოლო 20 000 ლარი გრანტს წარმოადგენს. აღნიშნული თანხით განხორციელებული აქტივობების შესახებ ინფორმაცია დმანისის მუნიციპალიტეტმა სახელმწიფო აუდიტის სამსახურს ვერც იმ პერიოდში წარუდგინა. ეს ნიშნავს, რომ არც მაშინ და არც 2018-2019 წლებში მერიამ არ იმსჯელა, მოხმარდა, თუ - არა სააგენტოსთვის გადარიცხული თანხა მუნიციპალიტეტის განვითარებისთვის საჭირო პროექტებს, მიუხედავად იმისა, რომ ვალდებულია, ხარჯების დაგეგმვისას პრიორიტეტები გაითვალისწინოს. მერიის მიზანს უნდა წარმოადგენდეს, რომ მუნიციპალიტეტმა და მისმა მოსახლეობამ გაწეული ხარჯის შესაბამისი სარგებელი მიიღოს.