სახელმწიფო აუდიტის სამსახური არაერთ ანგარიშში, რომლებიც აჭარის ა/რ მუნიციპალიტეტებში განხორციელებულ საქმიანობას ეხება, მიუთითებს, რომ მუნიციპალიტეტების შიდა აუდიტის სამსახურები დროულად ვერ ავლენენ სხვადასხვა მიმართულებით არსებულ ხარვეზებსა და ნაკლოვანებებს, რის გამოც, საბოლოო ჯამში, როგორც მუნიციპალიტეტის ბიუჯეტი, ისე - ადგილობრივი მოსახლეობის ინტერესები, ზარალდება.

„ფაქტ-მეტრმა“ გადაწყვიტა, დაეთვალა, რამდენს ხარჯავს სახელმწიფო აჭარის ექვსივე მუნიციპალიტეტის შიდა აუდიტის სამსახურებში დასაქმებულთა შრომის ანაზღაურებისთვის.

ინფორმაცია ყველა მუნიციპალიტეტისგან ოფიციალურად გამოვითხოვეთ. როგორც აღმოჩნდა, შიდა აუდიტის სამსახურში, როგორც წესი, დასაქმებულია ორი ან სამი ადამიანი, აქედან ერთი სამსახურის ხელმძღვანელია.

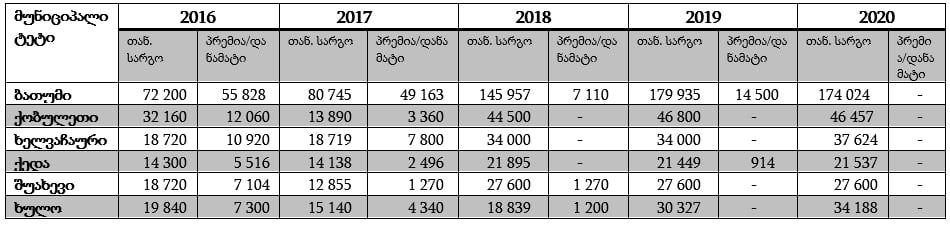

რაც შეეხება მომუშავეთა შრომის ანაზღაურებას, ჩვენ 2016 წლიდან 2020 წლის ჩათვლით პერიოდში გაცემული თანამდებობრივი სარგო და პრემია/დანამატები დავთვალეთ. პასუხების თანახმად ირკვევა, რომ საანგარიშო პერიოდში, ექვსივე მუნიციპალიტეტის გათვალისწინებით, გაცემული შრომის ანაზღაურების მოცულობა ჯამში 1 498 000 ლარს შეადგენს. აქედან 1 305 760 ლარი თანამდებობრივ სარგოზე მოდის, ხოლო დანარჩენი პრემია/ჯილდო/დანამატის სახით არის გაცემული. მთლიანი თანხიდან 779 460 ლარის მოცულობის შრომის ანაზღაურება მხოლოდ ბათუმის მუნიციპალიტეტის მერიის შიდა აუდიტის სამსახურის თანამშრომლებისთვის არის გადახდილი.

ცხრილი1. შიდა აუდიტის სამსახურში დასაქმებულთა შრომის ანაზღაურება 2016-2020 წლებში, აჭარის ა/რ მუნიციპალიტეტების მიხედვით

წყარო: ბათუმის მუნიციპალიტეტი, ქობულეთის მუნიციპალიტეტი, ხელვაჩაურის მუნიციპალიტეტი, ქედის მუნიციპალიტეტი, შუახევის მუნიციპალიტეტი, ხულოს მუნიციპალიტეტი ( დანართები 1, 2, 3, 4, 5, 6 )

როგორც ვხედავთ, შრომის ანაზღაურებისთვის გახარჯული თანხის მოცულობა, ხუთწლიანი საანგარიშო პერიოდის გათვალისწინებით, დიდი არ არის. მით უფრო, თუ გავითვალისწინებთ, რომ მუნიციპალიტეტის მერიის სამსახურებისა და მის მიერ შექმნილი ორგანიზაციების გამართული მუშაობა და საბიუჯეტო სახსრების სწორად, ეფექტურად და ეფექტიანად გამოყენება დიდწილად სწორედ შიდა აუდიტის საქმიანობაზეა დამოკიდებული. აქედან გამომდინარე, გადავწყვიტეთ, მკითხველს გავაცნოთ, რა ფუნქციები აქვს ამ სტრუქტურულ ერთეულს, რომელი მიზნებისა და ამოცანების განსახორციელებლად შეიქმნა.

მაგალითად: ბათუმის შიდა აუდიტის საქმიანობას აწესრიგებს დებულება, რომლის თანახმად, აუდიტის სამსახური ახორციელებს დაწესებულების საქმიანობის გაუმჯობესებისკენ, მისი მიზნების მიღწევის უზრუნველყოფისა და მისი ამოცანების სრულყოფილად შესრულებისკენ მიმართულ დამოუკიდებელ, ობიექტურ, მარწმუნებელ და საკონსულტაციო საქმიანობას, რომელიც სისტემატიზებული, დისციპლინებული და ორგანიზებული მიდგომით აფასებს და აუმჯობესებს რისკის მართვის, კონტროლისა და მმართველობითი პროცესების ეფექტიანობას. ამასთანავე, სამსახურის ერთ-ერთი ამოცანაა, რომ დაწესებულების ხელმძღვანელი უზრუნველყოს ინფორმაციით დაწესებულებაში არსებული მართვისა და კონტროლის მექანიზმების ადეკვატურობის, ეკონომიურობის, ეფექტიანობის, მოქმედ სტანდარტებსა და საქართველოს კანონმდებლობასთან შესაბამისობის შესახებ.

სამსახური ასევე დაწესებულების წინაშე არსებული რისკების მართვის ხარისხს, ფინანსური მართვისა და კონტროლის სისტემის ადეკვატურობასა და ეფექტიანობას, საქმიანობის საქართველოს კანონმდებლობასთან შესაბამისობას, ეკონომიურობას აფასებს, შეიმუშავებს რეკომენდაციებს და მათი შესრულების მონიტორინგს ახორციელებს.

მუნიციპალიტეტის მერიის შიდა აუდიტის სამსახურის ასეთი ფართო და მნიშვნელოვანი ფუნქციების მიუხედავად, სახელმწიფო აუდიტის ანგარიშებში, რომლებიც ბათუმის მუნიციპალიტეტის მერიისა და მერიის მიერ დაფუძნებული ორგანიზაციების საქმიანობას შეეხება, არაერთხელ აღნიშნულია, რომ მერიამ უნდა შეიმუშაოს და დანერგოს კონტროლის ისეთი სისტემა, რომელიც უზრუნველყოფს ხარვეზების დროულ გამოვლენას, მათზე სათანადო რეაგირებას, შესაბამისი პასუხისმგებელი პირების მიმართ სამართლებრივი ღონისძიებების გატარებას, საბიუჯეტო სახსრების დაზოგვას და სხვა. მსგავსი რეკომენდაციები წლიდან წლამდე, სახელმწიფო აუდიტის თითქმის ყველა ანგარიშში მეორდება. მაგალითად, იმაზე, რომ მერიამ, სახელშეკრულებო ვალდებულებების შესრულებაზე სისტემატური მონიტორინგის შედეგად, უნდა უზრუნველყოს ხელშეკრულებებით გათვალისწინებული პირობების სრულად შესრულება და საბიუჯეტო სახსრების მიზნობრივი ხარჯვა, საუბარია 2019 წლის იანვარში გამოქვეყნებულ ანგარიშშიც. ბათუმის მერიის შიდა აუდიტის სამსახურის საქმიანობაზე 2018 წელს „ფაქტ-მეტრიც“ წერდა. ჩვენ მაშინ აღნიშნული სტრუქტურული ერთეულის მიერ განხორციელებული საქმიანობით დავინტერესდით. იხ. „ფაქტ-მეტრის“ სტატია.

სახელმწიფო აუდიტის სამსახურს მსგავსი რეკომენდაციები გაცემული აქვს სხვა მუნიციპალიტეტების მიმართაც. კერძოდ, ქობულეთის მუნიციპალიტეტის შესახებ სახელმწიფო აუდიტის სამსახურის მიერ გამოქვეყნებულ ბოლო ანგარიშში ნათქვამია, რომ ქობულეთის მუნიციპალიტეტის მერიამ შიდა აუდიტის სამსახურის საქმიანობა იმგვარად უნდა წარმართოს, რომ უზრუნველყოს ორგანიზაციის შიდა კონტროლის სისტემების შესწავლა, შეფასება, პროცესებში არსებული რისკებისა და სისტემური ხარვეზების გამოვლენა, რაც ხელს შეუწყობს მუნიციპალიტეტის საქმიანობის ეკონომიურობის, ეფექტიანობისა და პროდუქტიულობის გაზრდას, საჯარო ფინანსების მართვის გაუმჯობესებას.

თითქმის იდენტურია ხელვაჩაურის, ქედის, შუახევისა და ხულოს მუნიციპალიტეტების მიმართ გაცემული რეკომენდაციებიც.

ინფორმაციისთვის, საანგარიშო პერიოდში, შიდა აუდიტში დასაქმებულებისთვის შრომის ანაზღაურების სახით გაცემულია: ქობულეთის მუნიციპალიტეტში - 199 227 ლარი, ხელვაჩაურის მუნიციპალიტეტში - 161 783 ლარი, ქედის მუნიციპალიტეტში - 102 345 ლარი, შუახევის მუნიციპალიტეტში - 124 019 ლარი და ხულოს მუნიციპალიტეტში - 131 174 ლარი.

რაც შეეხება შიდა აუდიტის სამსახურის დებულებას, ის, ასევე, ძირითადად მსგავსია ყველა მუნიციპალიტეტისთვის და თითქმის ერთნაირ ფუნქციებს, მიზნებსა და ამოცანებს განუსაზღვრავს.