რეზიუმე: ქვეყანაში არსებული საგადასახადო ტვირთი ბიუჯეტის საგადასახადო შემოსავლების (ექვსივე გადასახადიდან ამოღებული) მთლიან შიდა პროდუქტთან ფარდობით იზომება. 2013 წელს საგადასახადო ტვირთის მაჩვენებელმა 24.8% შეადგინა, რაც 2018 წლის წინასწარი მონაცემებით, 0.5% პუნქტით მეტი, 25.3%-ია. აქვე აღსანიშნავია, რომ ეს მაჩვენებელი 2016-2017 წლებში 25.8% იყო.

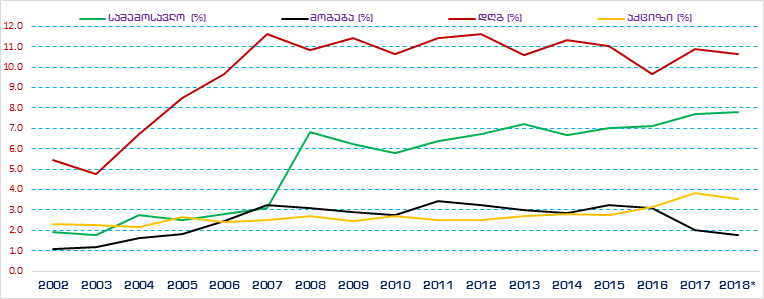

რაც შეეხება ეკონომიკის მინისტრის მოადგილის, ეკატერინე მიქაბაძის მიერ დასახელებულ მაჩვენებელს, ეს მონაცემები Doing Business-ის მიერ ბიზნესის კეთების სიმარტივის რეიტინგის შედგენისთვის საწარმოს კომერციულ მოგებაში ქონებისა და მოგების გადასახადის წილია, რაც არ ასახავს მთლიანად ქვეყანაში არსებულ საგადასახადო ტვირთს. ამ ორი გადასახადიდან გენერირებული შემოსავალი, მთლიან საგადასახადო შემოსავლებში, მხოლოდ 11.2%-ს იკავებს. ამრიგად, მთლიან საგადასახადო ტვირთზე საუბრისას და კონტექსტის გათვალისწინებით, აღნიშნული მაჩვენებლების საფუძველზე ქვეყნაში არსებულ საგადასახადო ტვირთის შემცირებაზე საუბარი, ფაქტებით მანიპულირებაა. ასევე, მინისტრის მოადგილე, კომერციულ მოგებაში ქონების და მოგების გადასახადების წილსაც არასწორად ასახელებს.

ანალიზი

პარლამენტის საკომიტეტო მოსმენისას (მე-5 წუთიდან) ფრაქცია „ევროპული საქართველოს“ წევრმა გიგა ბოკერიამ და ეკონომიკისა და მდგრადი განვითარების მინისტრის მოადგილემ ეკატერინე მიქაბაძემ საგადასახადო ტვირთზე იკამათეს. გიგა ბოკერიას თქმით, „საგადასახადო ტვირთი გაიზარდა, 2013 წელს იყო 24.8% და ახლა არის 25.5%“. აღნიშნულის საპასუხოდ, ეკატერინე მიქაბაძემ განაცხადა, რომ „საგადასახადო ტვირთი შემცირდა. საგადასახადო ტვირთი იყო 16% და გახდა 9% მოგების გადასახადის რეფორმის შემდეგ“.

ზემოთ აღნიშნულ განცხადებაში პარლამენტის წევრი გიგა ბოკერია საგადასახადო შემოსავლების მთლიან შიდა პროდუქტთან შეფარდების მაჩვენებელზე მიუთითებს, რითაც ქვეყანაში არსებული საგადასახადო ტვირთის შეფასება ხორციელდება. კონკრეტულად, ეს მაჩვენებელი მთავრობის მიერ გადასახადების საშუალებით მთლიანი ეკონომიკიდან რესურსების ამოღების მასშტაბს გვიჩვენებს. აღნიშნული გულისხმობს შემოსავალზე, მოხმარებაზე და ქონებაზე დაკისრებულ გადასახადებს. დღევანდელი მდგომარეობით, საქართველოში 6 გადასახადია, სადაც საშემოსავლო და მოგების გადასახადებით ფიზიკური და იურიდიული პირების შემოსავლები იბეგრება, ხოლო ქონების გადასახადით ფიზიკური/იურიდიული პირების ქონება. რაც შეეხება არაპირდაპირ გადასახადებს, ესენია: დამატებული ღირებულების, იმპორტის და აქციზის გადასახადი, რითაც საქონელი და მომსახურების მოხმარება იბეგრება და აღნიშნული გადასახადი მის ფასში აისახება.

2011-2012 წლებში ნაერთი ბიუჯეტის საგადასახადო შემოსავლების წილი მშპ-ს 25.2% და 25.5%-ს შედგენდა, რაც 2013 წელს 24.8%-მდე შემცირდა და შემდეგ წელსაც მშპ-ს იმავე წილს იკავებდა. 2015 წლიდან კი 25%-ს გადააჭარბა, ხოლო 2018 წლის წინასწარი მონაცემებით, 25.3%-ია. აქვე აღსანიშნავია, რომ ქვეყნის ძირითადი მონაცემების და მიმართულებების დოკუმენტის (BDD) მიხედვით, 2019-2020 წლებში აღნიშნული მაჩვენებლების ზრდაა პროგნოზირებული.

გრაფიკი 1: ნაერთი ბიუჯეტის საგადასახადო შემოსავლების წილი მშპ-ში (%)

წყარო: საქართველოს ფინანსთა სამინისტრო; სახელმწიფო ხაზინა

გადასახადების სახეების მიხედვით, საგადასახადო შემოსავლების ძირითადი ნაწილი დამატებული ღირებულების და საშემოსავლო გადასახადებიდან გენერირდება. 2018 წელს აღნიშნული გადასახადებიდან მიღებული შემოსავლები მშპ-ს 10.7% და 7.8%-ია. თავის მხრივ, 2013 წელთან შედარებით, 2018 წელს ცალკეული გადასახადების ტვირთი ყველაზე მეტად 1.2% პუნქტით მოგების გადასახადის შემთხვევაში შემცირდა, რაც 2017 წლიდან დაბეგვრის ობიექტის ცვლილებას უკავშირდება (რეინვესტირებული მოგების გადასახადისგან გათავისუფლება). აღნიშნულ პერიოდში, აქციზის გადასახადიდან მიღებული შემოსავლების წილი მშპ-სთან 0.8% პუნქტით არის გაზრდილი, რომლის ზრდა 2016 წლიდან იწყება, რაც ბოლო წლებში აქციზურ საქონელზე გადასახადის ზრდას უკავშირდება. გარდა ამისა, 0.6% პუნქტით გაზრდილია მშპ-სთან საშემოსავლო გადასახადის წილი, რომლის ზრდა 2017-2018 წლებს ემთხვევა, თუმცა ამ პერიოდში განაკვეთი არ შეცვლილა. ესე იგი, ზრდა დასაბეგრი ბაზის მოცულობას უკავშირდება.

გრაფიკი 2: საგადასახადო შემოსავლების წილი მშპ-ში, სახეების მიხედვით (%)

წყარო: საქართველოს ფინანსთა სამინისტრო; სახელმწიფო ხაზინა

ასევე უნდა აღინიშნოს 2012 წლის დეკემბერში განხორციელებული ცვლილება, რითაც უარი ითქვა საშემოსავლო გადასახადის განაკვეთის შემცირებაზე. კონკრეტულად, 2012 წლის დეკემბრამდე საგადასახადო კოდექსში არსებობდა ასამოქმედებელი ნორმა, რაც 2013 წლის იანვრიდან 2014 წლის იანვრამდე საშემოსავლო გადასახადის 20% დან 18%-მდე შემცირებას ითვალისწინებდა, ხოლო 2014 წლის იანვრიდან კი აღნიშნული გადასახადის განაკვეთი 15% იქნებოდა. თუმცა, „ქართული ოცნების“ ხელისუფლების მოსვლისთანავე, კანონის ეს ჩანაწერი ამოიღეს და ალტერნატივად „დაუბეგრავი მინიმუმი“ შემოიღეს, რაც მხოლოდ 2013-2014 წლებში მოქმედებდა. დღეს ხელფასის სახით მიღებული შემოსავალი ისევ 20%-ით იბეგრება.

გიგა ბოკერიას განცხადებას ეკონომიკისა და მდგრადი განვითარების მინისტრის მოადგილემ უპასუხა, რომ საგადასახადო ტვირთი შემცირდა. თუმცა, მინისტრის მოადგილემ არა მთლიან საგადასახადო ტვირთზე, არამედ Doing Business-ის მაჩვენებელზე ისაუბრა, რაც განსხვავდება იმისგან, რაზეც გიგა ბოკერია საუბრობდა. Doing Business-ის მაჩვენებელი საწარმოს კომერციულ მოგებაში გადასახადების (პირდაპირი) ფარდობითი მაჩვენებელია, სადაც მხოლოდ მოგების და ქონების გადასახადებია დაანგარიშებული (ბიზნესის კეთების სიმარტივის რეიტინგის დადგენის მიზნებისთვის მსოფლიო ბანკი მიიჩნევს, რომ ბიზნესისთვის ბარიერს პირდაპირი გადასახადები წარმოადგენს, რომლის გადახდა უშუალოდ საწარმოს ან დამსაქმებელს უწევს). აღნიშნულის მიზეზი ისაა, რომ Doing Business ბიზნესის კეთების სიმარტივეს ზომავს და არა ქვეყნაში არსებულ გადასახადებს, რომელსაც საწარმოების გარდა მოსახლეობაც იხდის. თავის მხრივ, ქონების და მოგების გადასახადი მთლიანი საგადასახადო შემოსავლების 11.2%-ია, ხოლო 88.8% ფიზიკური პირის შემოსავლები და მოხმარების დაბეგვრით მიღებული შემოსავალია. ამრიგად, პარლამენტში მიმდინარე დებატების კონტექსტის გათვალისწინებით, ეკატერინე მიქაბაძის მიერ საწარმოთა კომერციულ მოგებაში ქონებისა და მოგების გადასახადის წილით საგადასახადო ტვირთის შემცირებაზე საუბარი, ფაქტებით მანიპულირებაა.

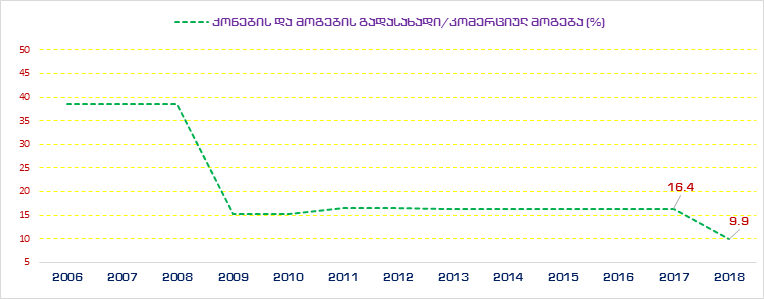

გარდა იმისა, რომ ეკატერინე მიქაბაძის მიერ დასახელებული ინდიკატორი ქვეყანაში არსებულ მთლიან საგადასახადო ტვირთს არ აფასებს და კონტექსტიდან გამომდინარე მის გამოყენება არასწორია, მინისტრის მოადგილის მიერ დასახელებული რიცხვებიც დღევანდელი მდგომარეობით საწარმოს კომერციულ მოგებაში ქონების და მოგების გადასახადების არსებულ წილს არ ემთხვევა. 2018 წელს Doing Business-ის კალკულაციით საწარმოს კომერციულ მოგებაში ქონების და მოგების გადასახადების წილი 9.9%-ს შეადგენს, რაც 2017 წელს 16.4%-ს შეადგენდა.

გრაფიკი 3: ქონების და მოგების გადასახადი წილი საწარმოს კომერცილ მოგებაში (%)

წყარო: World Bank, Doing Business project

აქვე აღსანიშნავია, რომ საწარმოს კომერციულ მოგებაში საწარმოს მიერ გადახდილი პირდაპირი გადასახადის (საქართველოს შემთხვევაში ქონების და მოგების გადასახადები) წილით საქართველო Doing Business-ის რეიტინგში მე-3 ადგილს იკავებს, ხოლო გადასახადების გადახდის ინდიკატორით მე-16 ადგილს. ჯამში, საქართველო ბიზნესის კეთების სიმარტივით მსოფლიოში მე-6 ადგილზეა.