ვერდიქტი: სერგი კაპანაძის განცხადება არის სიმართლე.

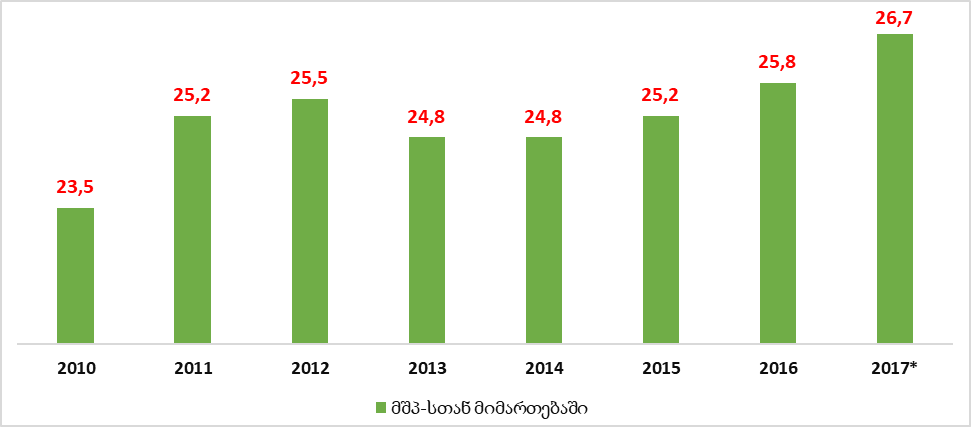

რეზიუმე: საგადასახადო ტვირთი ბიუჯეტის საგადასახადო შემოსავლების მშპ-თან ფარდობით გამოიხატება, რომელიც 2013 წლის შემდეგ იზრდება. ეს მაჩვენებელი 2013-2017 წელბში 1.9 პროცენტული პუნქტით არის გაზრდილი. საგადასახადო ტვირთი 2013 წელს 24.8% იყო, ხოლო 2017 წლის საპროგნოზო მონაცემებით, 26.7%-მდე გაიზარდა.

აქციზის განაკვეთის ზრდამ საგადასახადო ტვირთის 1.3 პროცენტული პუნქტით ზრდა გამოიწვია, ხოლო დაბეგვრის ობიექტის ცვლილებით მოგების გადასახადის ტვირთი კი - 0.6% პუნქტით შემცირდა. მათ შორის, დღგ-ის საგადასახადო ტვირთი 2013 წელს 1 პროცენტული პუნქტით შემცირების შემდეგ, ისევ გაიზარდა.

საერთო ჯამში, ბოლო 5 წლის მანძილზე, საგადასახადო ტვირთი იზრდება და 2010 წლიდან დღემდე, ყველაზე მაღალ ნიშნულზეა.

ანალიზი

პარლამენტის სხდომაზე, ფრაქცია „ევროპული საქართველო - მოძრაობა თავისუფლებისთვის“ წევრმა, სერგი კაპანაძემ განაცხადა, რომ „ქართულმა ოცნებამ“ საგადასახადო წნეხი გაზარადა. მისი თქმით, საგადასახადო შემოსავლები მთლიან შიდა პროდუქტთან მიმართებაში 2013 წელს 24.8% იყო, ხოლო 2017 წლისთვის 26%-ია.

საქართველოში ხუთი სახის საერთო-სახელმწიფოებრივი გადასახადია, ეს რიცხვი „ქართული ოცნების“ ხელისუფლებაში მოსვლის შემდეგ არ შეცვლილა. თუმცა, არსებული გადასახადების განაკვეთი და დაბეგვრის ობიექტი შეიცვალა.

აქციზი - აღნიშული გადასახადის დაბეგვრის ობიექტია დასაბეგრი ოპერაციის განხორციელება, აქციზური საქონლის ექსპორტი და იმპორტი. აქციზის განაკვეთი დიფერენცირებულია ცალკეული საქონლის მიხედვით. საქონელის 11 დასაბეგრი ჯგუფიდან, განაკვეთის ზრდა შეეხო მსუბუქი ავტომობილის იმპორტს. ასევე, აქციზის განაკვეთი მნიშვნელოვნად გაიზარდა თამბაქოს ნაწარმზე. მათ შორის, 20 ღერ ფილტრიან სიგარეტზე გადასახადი, 2013 წლიდან დღემდე, 0.6 ლარიდან 1.7 ლარამდეა გაზრდილი, ხოლო უფილტროზე კი - 0.15 ლარიდან 0.6 ლარამდე. 2017 წლიდან ნავთობპროდუქტების აქციზის განაკვეთიც გაიზარდა - ერთ ტონა ბენზინზე გადასახადი 250 ლარიდან 500 ლარამდე, ხოლო ერთ ტონა დიზელზე - 150 ლარიდან 400 ლარამდე. მათ შორის, გაიზარდა განაკვეთი ავტომობილების საწვავად გამოყენებად ბუნებრივ აირზე - 1 000 მეტრ კუბზე 80 ლარიდან 200 ლარამდე. ნავთობპროდუქტებზე აქციზის განაკვეთის ზრდამ მნიშვნელოვნად იმოქმედა საწვავის ფასებზე. ყველაზე მეტად დიზელი გაძვირდა (36.5%). 2017 წელს არსებულ საწვავის ფასებზე ინფორმაცია შეგიძლიათ იხილოთ ფაქტ-მეტრის კვლევაში. ასევე, 2018 წლამდე აქციზის გადასახადით იბეგრებოდა მობილური საკომუნიკაციო მომსახურება, რომლის განაკვეთი თავიდან 10%-ს შეადგენდა, 2016 წელს 8% -მდე შემცირდა, 2017 წელს - 3% იყო. დღეს ეს გადასახადი გაუქმებულია, გარდა საერთაშორისო ზარებისა.

საშემოსავლო - ამ სახის გადასახადით დაბეგვრის ობიექტი ფიზიკური პირის შემოსავალია, რომლის განაკვეთი 20%-ს შეადგენს. გასულ წლებში გადასახადის განაკვეთის ცვლილება არ მომხდარა, გარდა ქონების გაქირავება-რეალიზაციიდან მიღებული შემოსავლისა, რომლის განაკვეთი 5%-მდე შემცირდა. თუმცა, 2012 წლის 20 დეკემბერს საგადასახადო კოდექსში შესული ცვლილებებით, გარდამავალი დებულებებიდან ამოღებული იქნა ის მუხლი, რომელიც აღნიშნული გადასახადის ეტაპობრივ შემცირებას გულისხმობდა. კონკრეტულად, 2013 წლის 1 იანვრიდან 2014 წლის 1 იანვრამდე, განაკვეთი 18%, ხოლო 2014 წლის 1 იანვრიდან კი - 15% უნდა ყოფილიყო. მიუხედავად ამისა, კოდექსის აღნიშნული მუხლის ამოქმედებამდე მოხდა მისი ამოღება და საშემოსავლო გადასახადის განაკვეთის შემცირებაზე უარი ითქვა. ხელისუფლებაში ახალი მოსული კოალიცია მიიჩნევდა, რომ საშემოსავლო გადასახადის შემცირება გავლენას ვერ იქონიებდა დაბალი შემოსავლის მქონე პირებზე და ამიტომ, „დაუბეგრავი მინიმუმი“ შემოიღეს, რაც გულისხმობდა 6 000 ლარამდე შემოსავლის შემთხვევაში გადახდილი გადასახადის უკან დაბრუნებას. თუმცა, აღნიშნული შეღავათი მხოლოდ 2013-2014 წლებში მოქმედებდა.

მოგებისა და დამატებითი ღირებულების გადასახადის (დღგ) განაკვეთი 2012 წლიდან დღემდე არ შეცვლილა. მოგების გადასახადის დასაბეგრი ობიექტი საწარმოს მიერ მიღებული ერთობლივ შემოსავლებსა და ხარჯებს შორის სხვაობაა, რომელიც 15%-ით იბეგრება. თუმცა, 2016 წლის მაისში განხორციელებული ცვლილებით, 2017 წლიდან მხოლოდ განაწილებული მოგება იბეგრება. დღგ-ს განაკვეთი 18%-ს შეადგენს, რომელის დაბეგვრის ობიექტია საქონლის იმპორტი, ასევე, კალენდალური წლის განმავლობაში ჯამში 100 000 ლარზე მეტი საქონლის მიწოდება ან/და მომსახურების გაწევა.

იმპორტის - აღნიშნული გადასახადის დაბეგვრის ობიექტია საქონლის იმპორტირებისას მისი საბაჟო ღირებულება. გადასახადის განაკვეთი საქონლის ჯგუფების მიხედვით 12% და 5%-ს შეადგენს, განსხვავებულია განაკვეთი ალკოჰოლური სასმელებისა და ავტოსატრანსპორტო საშუალებების შემთხვევაში. მსგავსად ზემოთ აღნიშნული ორი გადასახადისა, მისი განაკვეთი არ შეცვლილა.

ქონების გადასახადი 100%-ით თვითმმართველი ერთეულის ბიუჯეტში მიემართება და მის განაკვეთს თვითმმართველი ერთეულები განსაზღვრავენ, რომელიც წლიურ 1%-ს არ უნდა აღემატებოდეს. აღნიშნული გადასახადის დაბეგვრის ობიექტი კი - ქონების ღირებულებაა. 2012 წლიდან დღემდე, გადასახადის ზედა ზღვრის ცვლილება არ მომხდარა.

იმისათვის, რომ საგადასახადო ტვირთი განისაზღვროს, საჭიროა, ნომინალურ მთლიან შიდა პროდუქტთან მიმართებით ნაერთი ბიუჯეტის საგადასახადო შემოსავლების პროცენტული წილის დადგენა, ანუ ერთი წლის განმავლობაში ქვეყანაში წარმოებული საქონელი და მომსახურებიდან მიღებული შემოსავლის, რამდენი პროცენტი მიდის გადასახადებში.

ცხრილი 1: საგადასახადო ტვირთი (%) 2010-2017 წლებში

შენიშვნა* საპროგნოზო მშპ და საბიუჯეტო წლის საგადასახადო შემოსავლები

როგორც ვხედავთ, ბოლო წლებში საგადასახადო ტვირთი ზრდადია, რომელიც 2017 წლის საპროგნოზო მაჩვენებლით 26.7%-ია. აქვე აღსანიშნავია, რომ „საქართველოს სოციალურ-ეკონომიკური განვითარების სტრატეგია - 2020“ მიხედვით, მთავრობის გეგმაა საგადასახადო ტვირთის 25% -მდე შემცირება, თუმცა ტენდენცია საპირისპიროა.

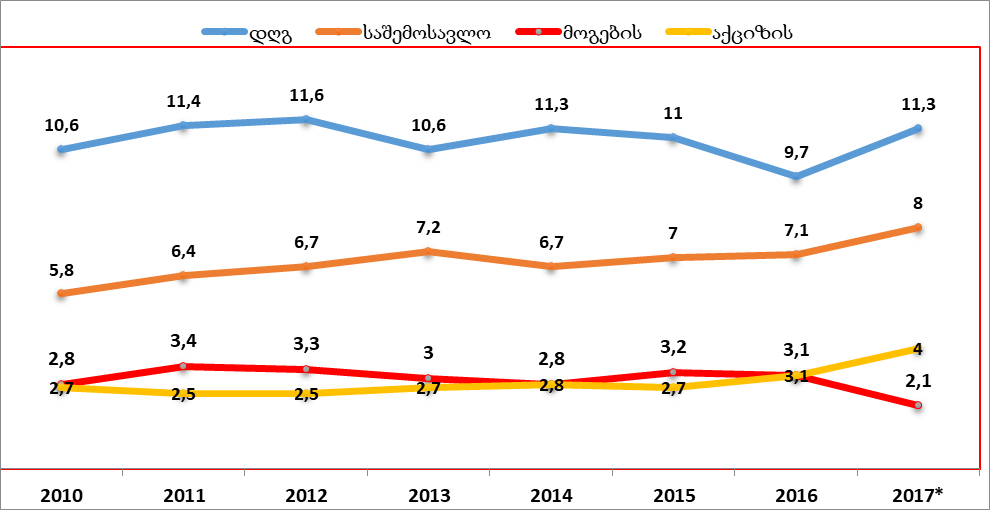

გარდა ზემოთ მოცემული მაჩვენებლებისა, რიგი გადასახადების განკვეთისა და დაბეგვრის ობიექტის ცვლილებიდან გამომდინარე, მნიშვნელოვანია ცალ-ცალკე გადასახადის წილის ჩვენება მშპ-სთან მიმართებაში და მათი ცვლილების ტენდენცია.

გრაფიკი 2: საგადასახადო ტვირთი 2010-2017 წლებში, გადასახადების სახეების მიხედვით (%)

შენიშვნა* საპროგნოზო მშპ და საბიუჯეტო წლის საგადასახადო შემოსავლები

როგორც ვხედავთ, ბოლო წლებში საგადასახადო ტვირთი ზრდადია, რომელიც 2017 წლის საპროგნოზო მაჩვენებლით 26.7%-ია. აქვე აღსანიშნავია, რომ „საქართველოს სოციალურ-ეკონომიკური განვითარების სტრატეგია - 2020“ მიხედვით, მთავრობის გეგმაა საგადასახადო ტვირთის 25% -მდე შემცირება, თუმცა ტენდენცია საპირისპიროა.

გარდა ზემოთ მოცემული მაჩვენებლებისა, რიგი გადასახადების განკვეთისა და დაბეგვრის ობიექტის ცვლილებიდან გამომდინარე, მნიშვნელოვანია ცალ-ცალკე გადასახადის წილის ჩვენება მშპ-სთან მიმართებაში და მათი ცვლილების ტენდენცია.

გრაფიკი 2: საგადასახადო ტვირთი 2010-2017 წლებში, გადასახადების სახეების მიხედვით (%)

შენიშვნა* საპროგნოზო მშპ და საბიუჯეტო წლის საგადასახადო შემოსავლები

2013-2017 წელბში ცალკეული გადასახადებიდან აქციზის შემთხვევაში საგადასახადო ტვრითი ყველაზე მეტად 1.3% პუნქტით არის გაზრდილი. ამავე პერიოდში, საშემოსავლო გადასახადის ტვირთი 0.8% პუქნტით გაიზარდა, ხოლო მოგების - 0.6% პუნქტით შემცირდა. 2013 წელთან შედარებით, გასულ წელს დღგ-ის ტვირთი 0.7% პუნქტით გაიზარდა.

შენიშვნა* საპროგნოზო მშპ და საბიუჯეტო წლის საგადასახადო შემოსავლები

2013-2017 წელბში ცალკეული გადასახადებიდან აქციზის შემთხვევაში საგადასახადო ტვრითი ყველაზე მეტად 1.3% პუნქტით არის გაზრდილი. ამავე პერიოდში, საშემოსავლო გადასახადის ტვირთი 0.8% პუქნტით გაიზარდა, ხოლო მოგების - 0.6% პუნქტით შემცირდა. 2013 წელთან შედარებით, გასულ წელს დღგ-ის ტვირთი 0.7% პუნქტით გაიზარდა.

შენიშვნა* საპროგნოზო მშპ და საბიუჯეტო წლის საგადასახადო შემოსავლები

როგორც ვხედავთ, ბოლო წლებში საგადასახადო ტვირთი ზრდადია, რომელიც 2017 წლის საპროგნოზო მაჩვენებლით 26.7%-ია. აქვე აღსანიშნავია, რომ „საქართველოს სოციალურ-ეკონომიკური განვითარების სტრატეგია - 2020“ მიხედვით, მთავრობის გეგმაა საგადასახადო ტვირთის 25% -მდე შემცირება, თუმცა ტენდენცია საპირისპიროა.

გარდა ზემოთ მოცემული მაჩვენებლებისა, რიგი გადასახადების განკვეთისა და დაბეგვრის ობიექტის ცვლილებიდან გამომდინარე, მნიშვნელოვანია ცალ-ცალკე გადასახადის წილის ჩვენება მშპ-სთან მიმართებაში და მათი ცვლილების ტენდენცია.

გრაფიკი 2: საგადასახადო ტვირთი 2010-2017 წლებში, გადასახადების სახეების მიხედვით (%)

შენიშვნა* საპროგნოზო მშპ და საბიუჯეტო წლის საგადასახადო შემოსავლები

2013-2017 წელბში ცალკეული გადასახადებიდან აქციზის შემთხვევაში საგადასახადო ტვრითი ყველაზე მეტად 1.3% პუნქტით არის გაზრდილი. ამავე პერიოდში, საშემოსავლო გადასახადის ტვირთი 0.8% პუქნტით გაიზარდა, ხოლო მოგების - 0.6% პუნქტით შემცირდა. 2013 წელთან შედარებით, გასულ წელს დღგ-ის ტვირთი 0.7% პუნქტით გაიზარდა.

თეგები: