შემაჯამებელი მიმოხილვა

საქართველოს პარლამენტში „ეკონომიკური თავისუფლების შესახებ“ ორგანულ კანონში (იგივე „თავისუფლების აქტი“) შესატანი ცვლილების პროექტია ინიცირებული. აღნიშნული კანონი ეკონომიკური უფლებებისა და თავისუფლებების კონსტიტუციური გარანტიების უზრუნველსაყოფადაა მიღებული. ამ კანონით დადგენილი ფისკალური წესების მიზანი კი მთავრობის მიერ ბიუჯეტის დანახარჯების ფარდობითი მაჩვენებლების ზრდის შეზღუდვაა. ფინანსთა სამინისტროს მიერ მომზადებული ცვლილებები კი, მაკროეკონომიკურ პარამეტრებზე დღეს არსებული ზღვრების და ამ ზღვრების შესრულების ანგარიშების ნორმების ცვლილება/დაზუსტებას გულისხმობს. „ეკონომიკური თავისუფლების შესახებ“ კანონის მოქმედი რედაქციის მე-2 მუხლით სამი ფისკალური მაჩვენებლის ზღვარია დადგენილი. პარლამენტში ინიცირებული კანონპროექტი აღნიშნულ მუხლში შესატან ცვლილებებს მოიცავს, კერძოდ:

- მშპ-სთან შეფარდებით ხარჯების და არაფინანსური აქტივების ზრდის 30%-იანი ზედა ზღვრის ამოღება. აღსანიშნავია, რომ 2014 წლიდან, ამ კანონის ამოქმედებიდან ყოველ მომდევნო წელს, არსებული 30%-იანი ზღვარი დაირღვა. 2014-2017 წლებში, მშპ-სთან შეფარდებით, ნაერთი ბიუჯეტის ხარჯებისა და არაფინანსური აქტივების ზრდის ფაქტობრივმა შესრულებამ 30%-ს გადააჭარბა.

- მშპ-სთან შეფარდებით, ნაერთი ბიუჯეტის დეფიციტის 3%-იანი ზედა ზღვარი ნარჩუნდება, თუმცა იცვლება ბიუჯეტის სახე. ნაცვლად ნაერთი ბიუჯეტის დეფიციტისა, 3%-იანი ზედა ზღვარი სახელმწიფოს ერთიანი ბიუჯეტის დეფიციტზე გავრცელდება. გასულ წლებში, ფაქტობრივი მაჩვენებლებით და შემდეგი წლის პროგნოზით, ერთიანი ბიუჯეტის დეფიციტის 3%-იანი ზღვრის დაცვა მთავრობის მიერ დამატებით ძალისხმევას (ხარჯების შემცირების მხრივ) არ საჭიროებს;

- მშპ-სთან შეფარდებით სახელმწიფო ვალის 60%-იანი ზედა ზღვარი ნარჩუნდება, თუმცა კანონით დაწესებული ზღვრის მიზნებისთვის სახელმწიფო ვალში არ ჩაითვლება ეროვნული ბანკის ვალდებულები. ამრიგად, სახელმწიფო ვალზე დაწესებული ზედა ზღვარი ირიბად იზრდება. დღემდე, სახელმწიფო ვალის მოცულობა, მშპ-სთან მიმართებით, 44.6%-ს არ გაცდენილა;

- მთავრობის მიერ მაკროეკონომიკურ პარამეტრებზე დაწესებული ზღვრების გადაჭარბებით ბიუჯეტის დაგეგმვის საგამონაკლისო შემთხვევების მასშტაბები იზრდება, რაც „ეკონომიკური თავისუფლების შესახებ“ კანონის მიზნებთან გარკვეულწილად შეუსაბამოა;

- ზუსტდება კანონში გამოყენებული ტერმინები და მათ შორის, დღეს მოქმედ რედაქციაში არსებული ტერმინი „რეცესია“ იცვლება „შენელება/რეცესიით“. წარმოდგენილი ცვლილების პროექტით, „შენელება/რეცესია“ კანონით იქნება განმარტებული. თუმცა, განმარტების შემოთავაზებული ფორმულირება „რეცესიის“ საზოგადოდ მიღებული შემთხვევისგან განსხვავდება;

- საბიუჯეტო პროცესის განხორციელების ანგარიშგების სტანდარტები არსებულთან შედარებით მაღლდება. ასევე, მაკროეკონომიკური პარამეტრების ზღვრების დაღვევის შემთხვევაში პარლამენტის წინაშე მთავრობის ანგარიშვალდებულება იზრდება.

აღსანიშნავია, რომ „ეკონომიკური თავისუფლების შესახებ“ კანონიდან ხარჯებისა და არაფინანსური აქტივების ზრდის 30%-იანი ზღვრის გაუქმება ამჟამინდელი ხელისუფლების მიერ რიტორიკის დონეზე გაცხადებულ ე.წ. „მცირე მთავრობის“ იდეას ეწინააღმდეგება. მთავრობის ზომა სწორედ ხარჯებისა და არაფინანსური აქტივების ზრდის ფარდობითი მაჩვენებელია. ამრიგად, მთავრობის ზომა და მასშტაბი ქვეყნის ეკონომიკასთან მიმართებაში ბიუჯეტის ხარჯებისა და არაფინანსური აქტივების ზრდის შეფარდებით იზომება. რაც უფრო ნაკლებია ბიუჯეტის აღნიშნული მუხლების ჯამი მშპ-სთან შეფარდებით, მით ნაკლებია მთავრობის ზომა და მასშტაბები. „ეკონომიკური თავისუფლების აქტით“ დაწესებული ზღვრების ამოცანა სწორედ მთავრობის ზომის ზრდის საკანონმდებლო შეზღუდვაა. აღნიშნული კანონის ცვლილების პროექტით იმ პარამეტრზე დაწესებული საკანონმდებლო ზღვრის გაუქმება ხდება, რაც უშუალოდ მთავრობის ზომის ზრდას ზღუდავს. შესაბამისად, „მცირე მთავრობის“ კონცეფციის განხორციელებისთვის საჭირო საკანონმდებლო ნორმები, რაც პრაქტიკულად 2014 წლიდან არსებობს, ფინანსთა სამინისტროს მიერ წარმოდგენილი კანონში შესატანი ცვლილების პროექტით, რეალურად უქმდება.

როგორც ცვლილებების პროექტის განმარტებით ბარათშია მითითებული, „ეკონომიკური თავისუფლების შესახებ“ ორგანული კანონში ცვლილებები საერთაშორისო სავალუტო ფონდის (სფფ) რეკომენდაციით არის გამოწვეული. თუმცა, სსფ-ს რეკომენდაციები ბიუჯეტის ხარჯებზე შეზღუდვების გაუქმებას არ გულისხმობს. სავალუტო ფონდის რეკომენდაცია ნაერთი ბიუჯეტის ხარჯების და არაფინანსური აქტივების ზრდის 30%-იანი ზღვრის ალტერნატიული, ხარჯების შემზღუდველი ნორმით ჩანაცვლებას ითვალისწინებს. ამრიგად, სავალუტო ფონდი თვლის, რომ ბიუჯეტის ხარჯების ზრდაზე შეზღუდვის არსებობა საჭიროა და მისი მოსაზრებით, უმჯობესია, რომ მსგავსი ზღვრები ხარჯების ნომინალურ მაჩვენებლებზე დაწესდეს, რომლის ცვლილება საშუალოვადიან პერიოდში შესაძლებელი იქნება. ამრიგად, ბიუჯეტის ხარჯებზე და არაფინანსური აქტივებზე 30%-იანი ზღვრის გაუქმება იმ ფონზე, როცა კანონპროექტით ხარჯების შეზღუდვის ალტერნატიული მექანიზმი არ არის, სავალუტო ფონდის რეკომენდაციებს არ შეესაბამება.

შესავალი

2010 წლის საკონსტიტუციო ცვლილების შემდეგ, საქართველოს კონსტიტუციას ეკონომიკური უფლებებისა და თავისუფლებების შესახებ ნორმები დაემატა. აღნიშნული მოიცავს კონსტიტუციის 94-ე მუხლს, რომლის მიხედვით, საერთო-სახელმწიფოებრივი გადასახადის (გარდა აქციზისა) შემოღება ან არსებული განაკვეთის ზრდა რეფერენდუმის გარეშე დაუშვებელია. ასევე, კონსტიტუციის 93-ე მუხლს დაემატა მე-7 პუნქტი, რაც სტაბილური ეკონომიკური ზრდის უზრუნველსაყოფად, ორგანული კანონით, მაკროეკონომიკური პარამეტრების ზღვრების დადგენას გულისხმობს.

2017 წლის საკონსტიტუციო ცვლილების დროს საკითხი აქტიური დისკუსიის საგანი გახდა. საპარლამენტო უმრავლესობის ნაწილი ახალი გადასახადის შემოღების ან განაკვეთის ზრდისთვის რეფერენდუმის ვალდებულების ამოღებას ითხოვდა, ნაწილი კი დატოვებას ემხრობოდა. აღნიშნულ საკითხზე არასამთავრობო ორგანიზაციებმა ერთობლივი განცხადებაც გაავრცელეს, სადაც „ეკონომიკური თავისუფლების აქტის“ კონსტიტუციაში შენარჩუნების საჭიროებაზე საუბრობდნენ. საბოლოოდ, კონსტიტუციის ახალი რედაქციით, 67-ე მუხლში კვლავ დარჩა მაკროეკონომიკური ზღვრების არსებობის შესახებ ჩანაწერი (ზღვრებს ორგანული კანონი ადგენს), ხოლო გადასახადების შემოღება ან განაკვეთის ზრდისთვის რეფერენდუმის აუცილებლობის ნორმა კონსტიტუციის გარდამავალ დებულებებში გადაიტანეს და მისი მოქმედება მომდევნო 12 წლით განისაზღვრა, რაც იმას ნიშნავს, რომ 12 წლის შემდეგ, აღნიშნული კონსტიტუციური შეზღუდვა არ იარსებებს.

ზემოთ ხსენებული საკონსტიტუციო ნორმების საკანონმდებლო ასახვა და მაკროეკონომიკური ზღვრები „ეკონომიკური თავისუფლების შესახებ“ ორგანული კანონითაა (ე.წ. „თავისუფლების აქტი“) უზრუნველყოფილი, რომელიც საქართველოს პარლამენტმა 2011 წელს მიიღო და 2013 წლის 31 დეკემბრიდან ამოქმედდა. აღნიშნული კანონი ზღვრებს შემდეგ მაკროეკონომიკურ პარამეტრებზე ადგენს: 1. ნაერთი ბიუჯეტის ხარჯებისა და არაფინანსური აქტივების ზრდის მთლიანი მოცულობის შეფარდება მშპ-თან არ უნდა აღემატებოდეს 30.0%-ს; 2. ნაერთი ბიუჯეტის დეფიციტის შეფარდება მშპ-თან არ უნდა აღემატებოდეს 3.0% -ს და 3. სახელმწიფო ვალის შეფარდება მშპ-სთან არ უნდა აღემატებოდეს 60.0%-ს. ამ ზღვრებს ორგანული კანონის მე-2 მუხლი მოიცავს, რომლის ცვლილება საქართველოს პარლამენტში 2019 წლის სახელმწიფო ბიუჯეტის პროექტთან ერთად არის ინიცირებული. ამრიგად, საინტერესოა თითოეულ მაჩვენებელთან დაკავშირებული ცვლილება სათითაოდ განვიხილოთ და ვნახოთ, გასული და დასაგეგმი წლების სტატისტიკური მაჩვენებლები.

აქციზის გადასახადი

სანამ უშუალოდ მაკროეკონომიკური ზღვრების განხილვაზე გადავალთ, საინტერესოა ის გადასახადი მიმოვიხილოთ, რომლის ზრდისთვის რეფერენდუმი საჭირო არაა. ასეთი გადასახადი კი აქციზია, რითაც ნავთობპოდუქტები, ალკოჰოლური სასმელები, თამბაქოს ნაწარმი, ავტომობილების იმპორტი და სხვა საქონელი იბეგრება. 2013 წლიდან აღნიშნული გადასახადის სიგარეტზე (20 ღერი) 0.6 ლარიდან 1.7ლარამდე, ხოლო 2017 წელს საწვავზე - ერთი ტონა ბენზინი 250 ლარიდან 500 ლარამდე და ერთი ტონა დიზელი 150 ლარიდან 400 ლარამდე გაიზარდა.

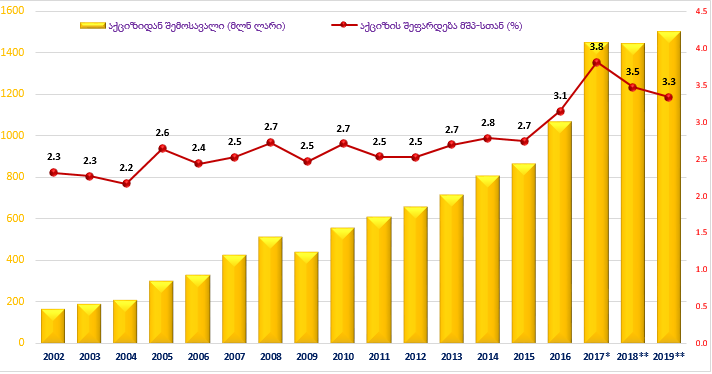

გრაფიკი 1: აქციზის გადასახადიდან მიღებული შემოსავალი (მლნ ლარი, %)

წყარო: საქართველოს ფინანსთა სამინისტრო

ბოლო წლებში აქციზის გადასახადიდან მიღებული შემოსავლების ნომინალური და აბსოლუტური მაჩვენებლები გაიზარდა (მაგალითად, 2017 წელს აღნიშნული გადასახადებიდან მიღებული შემოსავლის ნომინალური მაჩვენებელი, წინა წელთან შედარებით, 35.6%-ით გაიზარდა), ხოლო ეკონომიკაზე მისმა საგადასახადო ტვირთმა 3.8%-ს მიაღწია და გარკვეული გავლენა იქონია სამომხმარებლო ფასების ზრდაზე.

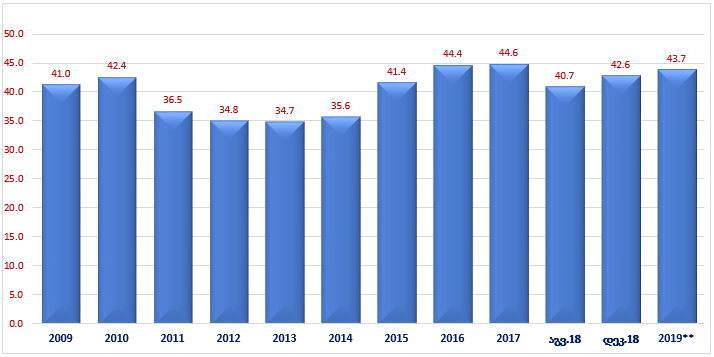

მიმდინარე და კაპიტალური ხარჯები ≤ 30%

ნაერთი ბიუჯეტი სახელმწიფო, ა/რ რესპუბლიკურ და თვითმმართველი ერთეულის ბიუჯეტებს მოიცავს, ხოლო ხარჯების და არაფინანსური აქტივების ზრდა კი - გადასახდელებს[i], რაც მთლიანი მთავრობის ფუნქციებისთვის გამოყენებულ ფინანსურ რესურსებს გვიჩვენებს. აღნიშნული მაჩვენებელი მთავრობის ზომის და მასშტაბის საზომ პარამეტრს წარმოადგენს. „თავისუფლების აქტის“ მიხედვით, ეს მაჩვენებელი, ანუ მთავრობის ზომა, მშპ-ს 30%-ს არ უნდა აღემატებოდეს. ასევე, ამავე კანონის პრეამბულაში ვკითხულობთ, რომ „თავისუფლება არის ეკონომიკური პოლიტიკის ძირითადი პრინციპი, რომელიც გამოიხატება მთავრობის მცირე ზომაში, პასუხისმგებლიან მაკროეკონომიკურ პოლიტიკასა და დაბალ გადასახადებში“. ორგანული კანონით, შეზღუდულია მთავრობის მიერ ხარჯების ზრდა. 2019 წლის სახელმწიფო ბიუჯეტის პროექტთან ერთად ინიცირებულ საკანონმდებლო ცვლილების პაკეტი სწორედ ამ ზღვრის (საკანონმდებლო ვალდებულება) გაუქმებას გულისხმობს. შესაბამისად, მნიშვნელოვანია, რომ მაჩვენებელი წლების მიხედვით გავაანალიზოთ.

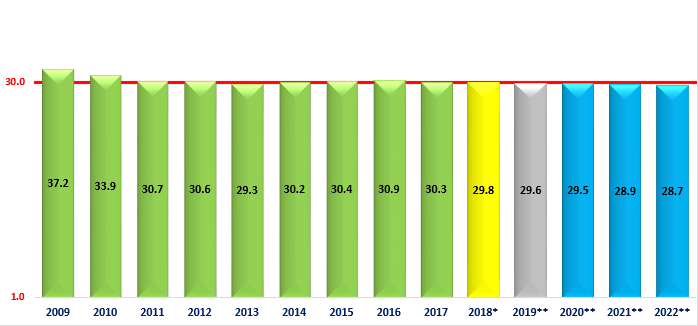

გრაფიკი 2: ნაერთი ბიუჯეტის ხარჯების და არაფინანსური აქტივების ზრდა მშპ-სთან (%)

წყარო: საქართველოს ფინანსთა სამინისტრო

ზემოაღნიშნული ზღვრის დაცვის საკანონმდებლო ვალდებულება 2013 წლის 31 დეკემბრიდან ამოქმედდა. შესაბამისად, 2014 წლის ნაერთი ბიუჯეტის ხარჯები და არაფინანსური აქტივების ზრდა მშპ-ს 30%-ს არ უნდა გასცდენოდა, თუმცა წლის ნაერთი ბიუჯეტის მიმდინარე და კაპიტალური ხარჯების[ii] ფაქტობრივმა მაჩვენებელმა მშპ-ს 30.2% შეადგინა. შემდეგ წლებშიც, ეს მაჩვენებელი 30%-იან ზღვარს აჭარბებდა. მიმდინარე წელს ნაერთი ბიუჯეტის გეგმით ხარჯებისა და არაფინანსური აქტივების ზრდის საპროგნოზო მაჩვენებელი 29.8%-ითაა განსაზღვრული. 2019-2020 წლების პროგნოზი კი - 29.6-28.7%-ია. გრაფიკი 2-დან ჩანს, რომ მთავრობამ გასულ წლებში ვერ უზრუნველყო ხარჯებისა და არაფინანსური აქტივების ზრდის მშპ-სთან მიმართებაში 30%-იანი ზღვრის ფარგლებში შენარჩუნება. წინა წლების გამოცდილებიდან გამომდინარე, მოსალოდნელია შემდეგ წლებში ხარჯებისა და არაფინანსური აქტივების ზრდის მშპ-სთან შედარებამ 30%-ს გადააჭარბოს. სწორედ ამ ფისკალურ მაჩვენებლეზე არსებული ზღვრის გაუქმებას გულისხმობს ინიცირებული კანონპროექტი.

ნაერთი ბიუჯეტის დეფიციტი ≤ 3%

ბიუჯეტის შემოსავლებსა და ხარჯებს შორის სხვაობა არის ბიუჯეტის საოპერაციო სალდო, ხოლო ბიუჯეტის საოპერაციო სალდოსა და არაფინანსური აქტივების ცვლილებას შორის სხვაობა – ბიუჯეტის მთლიანი სალდო. დადებითი მთლიანი სალდო არის ბიუჯეტის პროფიციტი, ხოლო უარყოფითი მთლიანი სალდო – ბიუჯეტის დეფიციტი[iii]. თავის მხრივ, ბიუჯეტის დეფიციტი ნიშნავს, რომ ბიუჯეტს ნაკლები შემოსავალი აქვს, ვიდრე ხარჯები და სხვაობის დასაფინანსებლად სახელმწიფოს ვალის აღება უწევს. „თავისუფლების აქტით“ დადგენილი მეორე მაკროეკონომიკური პარამეტრის ზღვარი სწორედ ნაერთი ბიუჯეტის დეფიციტს უკავშირდება, კერძოდ, ნაერთი ბიუჯეტის დეფიციტის მოცულობა მშპ-ს 3%-ს არ უნდა აღემატებოდეს. ესე იგი, საკანონმდებლო ვალდებულების მიზანია მთავრობის მიერ დაგეგმილი ხარჯები არსებითად არ აჭარბებდეს დაგეგმილ შემოსავლებს.

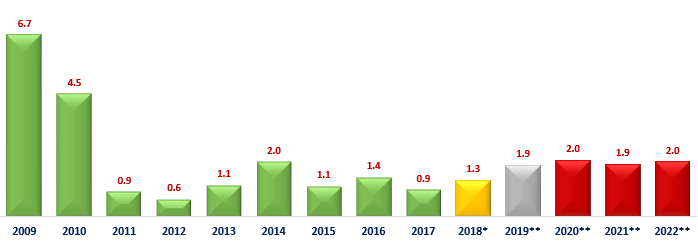

მას შემდეგ, რაც კანონით დადგენილი ზღვრები ამოქმედდა, ნაერთი ბიუჯეტის 2%-იანი დეფიციტი 2014 წელს დაფიქსირდა. აღნიშნული წლის შემდეგ, ბიუჯეტის დეფიციტი, მშპ-სთან მიმართებაში, 2014 წლის მაჩვენებელს არ აჭარბებდა. ასევე, 2019-2020 წლის პროგნოზით ნაერთი ბიუჯეტის დეფიციტი მშპ-სთან მიმართებაში 2%-ს არ სცდება. ამრიგად, გასული და მომდევნო წლებისთვის ბიუჯეტის დეფიციტთან დაკავშირებული ზღვარი არც დარღვეულა და დიდი ალბათობით, გადაჭარბება მოსალოდნელიც არ არის.

გრაფიკი 3: ნაერთი ბიუჯეტის დეფიციტი (GFSM 2001 კლასიფიკაცია) მშპ-სთან (%)

წყარო: საქართველოს ფინანსთა სამინისტრო

პარლამენტში ინიცირებული საკანონმდებლო ცვლილების პროექტი ბიუჯეტის დეფიციტზე განსაზღვრული ნორმის ცვლილებასაც მოიცავს. კონკრეტულად, აღნიშნული ცვლილების პროექტი ნაერთი ბიუჯეტის[iv] დეფიციტის ნაცვლად, სახელმწიფოს ერთიანი ბიუჯეტის[v] დეფიციტის მშპ-სთან მიმართებაში 3%-იანი ზღვრის დაწესებას გულისხმობს. თავის მხრივ, სახელმწიფოს ერთიანი ბიუჯეტი ცენტრალურ, ა/რ ერთიან რესპუბლიკურ და ერთიან მუნიციპალურ ბიუჯეტებს კონსოლიდირებული ბიუჯეტია. ეს ნიშნავს, რომ ის ყველა დონის ბიუჯეტის და საბიუჯეტო ორგანიზაციების ოპერაციებს მოიცავს. ესე იგი, თუ ნაერთი ბიუჯეტი მხოლოდ სახელმწიფო, ა/რ რესპუბლიკური და თვითმმართველი ერთეულის მხარჯავი დაწესებულებების კონსოლიდირებული ბიუჯეტია, ერთიანი სახელმწიფო ბიუჯეტი საბიუჯეტო ორგანიზაციების კონსოლიდირებულ ბიუჯეტს წარმოადგენს, რომელშიც სახელმწიფო და ადგილობრივი თვითმმართველობის ორგანოების მიერ შემქნილი/დაფუძნებული/კონტროლსდაქვემდებარებული სსიპ-ის და ა(ა)იპ-ების ბიუჯეტების მაჩვენებლებიც შედის და საბიუჯეტო კლასიფიკაციის მიხედვით, საჯარო ფინანსებს და მათზე ოპერაციებს უფრო სრულყოფილად ასახავს.

მიუხედავად იმისა, რომ ბიუჯეტის დეფიციტის მოცულობაზე 3%-იანი ზღვარი ნარჩუნდება, „თავისუფლების აქტს“ 2025 წლამდე საგამონაკლისო შემთხვევა ემატება, როცა მთავრობას, არაუმეტეს 3 წლის ვადით, უფლება აქვს ბიუჯეტი 3%-იან ზღვარზე მაღალი დეფიციტით დაგეგმოს. აღნიშნულ საგამონაკლისო ნორმის არსებობის მიზეზი კი, მთავრობის მიერ დაგეგმილი განათლების რეფორმაა, რომლის დაფინანსების წყარო სახელმწიფო ვალის აღება იქნება.

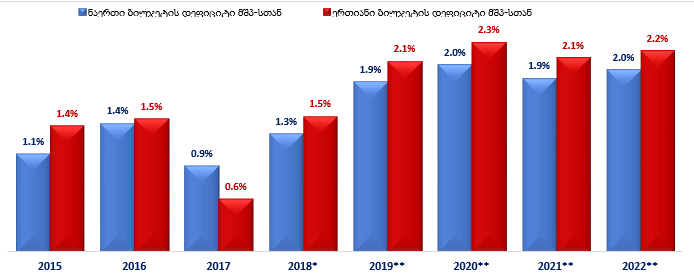

სახელმწიფოს ერთიანი ბიუჯეტის მომზადება 2018 წლიდან დაიწყო. 2019 წლის სახელმწიფო ბიუჯეტის პროექტის თანდართული დოკუმენტები 2015-2022 წლების ერთიანი ბიუჯეტის ფაქტობრივ და საპროგნოზო მაჩვენებელებს მოიცავს. ფაქტობრივი მონაცემებით, ერთიანი ბიუჯეტის დეფიციტი უფრო დიდია, ვიდრე ნაერთი ბიუჯეტის, თუმცა როგორც გრაფიკი 4-დან ჩანს, ეს მაჩვენებელი მშპ-სთან მიმართებაში 3%-ს არ აღემატება და ნაერთ ბიუჯეტთან შედარებით, მხოლოდ 0.2% პუნქტით მეტია. საბოლოოდ, წარმოდგენილი ცვლილებით, სახელმწიფოს ერთიანი ბიუჯეტის უფრო მეტი დეფიციტით დაგეგმვის საკანონმდებლო შესაძლებლობა იზრდება, ვინაიდან ორგანულ კანონს საგამონაკლისო შემთხვევა ემატება და ხარჯებისა და არაფინანსური აქტივების ზრდაზე ზღვარი უქმდება.

გრაფიკი 4: ნაერთი და ერთიანი ბიუჯეტის დეფიციტი (GFSM 2001 კლასიფიკაცია) მშპ-სთან (%)

წყარო: საქართველოს ფინანსთა სამინისტრო

სახელმწიფო ვალი ≤ 60%

„ეკონომიკური თავისუფლების შესახებ“ ორგანული კანონის მე-2 მუხლი სახელმწიფო ვალზე ზღვარსაც ეხება. ამ მუხლის პირველი პუნქტის „გ“ ქვეპუნქტით, სახელმწიფო ვალის შეფარდება მშპ-სთან 60%-ს არ უნდა აღემატებოდეს. წარმოდგენილი ცვლილების პროექტი 60 %-იან ზღვარს უცვლელად ტოვებს. თუმცა, დაწესებული შეზღუდვა სახელმწიფო ვალის ნაცვლად, მთავრობის ვალზე გავრცელდება. თავის მხრივ, მთავრობის ვალი სახელმწიფო ვალისგან განსხვავებით ეროვნული ბანკის ვალდებულებებს არ მოიცავს.

გრაფიკი 5: სახელმწიფო ვალი მშპ-სთან (%)

წყარო: საქართველოს ფინანსთა სამინისტრო

სახელმწიფო ვალის ნაშთი 2018 წლის 31 აგვისტოს მდგომარეობით 17 009.5 მლნ ლარია. მათ შორის საშინაო ვალი 3 673.1 მლნ ლარი და საგარეო - 13 336.5 მლნ ლარი. მიმდინარე წლის ბოლოსთვის სახელმწიფო ვალის პროგნოზი 19 715.7 მლნ ლარამდეა. გასულ წლებში, 31 დეკემბრის მდგომარეობით, სახელმწიფო ვალის მაჩვენებელი მშპ-სთან შედარებით, 45%-ს არ აჭარბებდა. ამრიგად, ეს პერიოდი მთავრობას, სახელმწიფო ვალთან დაკავშირებული 60%-იანი ზღვრის დაცვის კუთხით, პრობლემები არ შექმნია და კრიტიკულ მაჩვენებლამდე 15% პუნქტი აშორებს. გარდა ამისა, ახალი რეგულაციების მიღების შემთხვევაში, მშპ-სთან შესაფარდ ვალს, 2019 წლის პროგნოზით, 913.0 მლნ ლარი მოაკლდება, რაც ეროვნული ბანკის ვალდებულებებია. ამრიგად, რეალურად მთავრობას ვალის აღების მეტი შესაძლებლობა უჩნდება ისე, რომ 60%-იანი ზღვარი არ დაირღვეს.

ანგარიშგება და გამონაკლისი

გარდა ზემოთ აღნიშნული ცვლილებისა, „თავისუფლების აქტის“ ცვლილების პროექტი ფისკალური მაჩვენებლებზე დაწესებული ზღვრების შესრულების ანგარიშგების და მისი დარღვევის შემთხვევაში გამომწვევი მიზეზების განმარტებას ითვალისწინებს. კონკრეტულად, სახელმწიფო ბიუჯეტის პროექტის მომზადება/დამტკიცება იმგვარად უნდა განხორციელდეს, რომ ერთიანი ბიუჯეტის გეგმიური და შესრულების პარამეტრები, დაწესებულ ზღვრებს არ უნდა აჭარბებდეს. იმ შემთხვევაში თუ კანონით გათვალისწინებული ზღვრები დაირღვა, მთავრობა ვალდებულია პარლამენტს შესაბამისი განმარტება და ზღვრების ფარგლებში დაბრუნების გეგმა წარუდგინოს. აღნიშნული საკანონმდებლო ცვლილების პაკეტი „საბიუჯეტო კოდექსში“ შესატანი ცვლილებების პროექტსაც მოიცავს, რითაც კოდექსით იქნება განსაზღვრული, რომ პარლამენტისთვის წარდგენილი ქვეყნის ძირითადი მონაცემებისა და მიმართულებების დოკუმენტში და სახელმწიფო ბიუჯეტის პროექტში ასახული იქნას „ეკონომიკური თავისუფლების შესახებ“ კანონით დადგენილი მაკროეკონომიკური პარამეტრების ზღვრების ფარგლებში საპროგნოზო ფისკალური მაჩვენებლები, ხოლო პარლამენტისთვის წარდგენილი სახელმწიფო ბიუჯეტის შესრულების ანგარიშში კი, კანონით დადგენილი ზღვრების შესრულების შესახებ ინფორმაცია. მათ შორის, ზღვრების დარღვევის შემთხვევაში მიზეზების ახსნა-განმარტება.

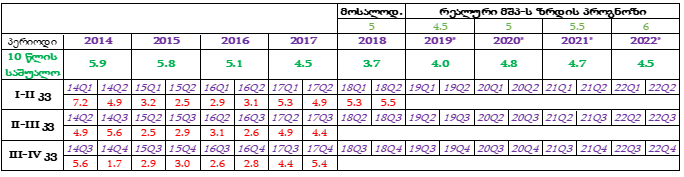

„თავისუფლების აქტის“ ცვლილების პროექტით, ცვლილება ეხება კანონით დადგენილი ზღვრების დარღვევით ბიუჯეტის დაგეგმვის საგამონაკლისო შემთხვევებს. ორგანული კანონის მოქმედი რედაქციით, ბიუჯეტის მომზადება დაწესებული ზღვრების დარღვევით შესაძლებელია საომარი/საგანგებო მდგომარეობის დროს და ეკონომიკური რეცესიის შემთხვევაში. პარლამენტში ინიცირებულ ცვლილების პროექტში, ზღვრებისგან თავის არიდებით ბიუჯეტის დაგეგმვა ეკონომიკური ზრდის „შენელება/რეცესიის“ დროსაც შესაძლებელი იქნება. ხოლო, თუ რა ითვლება ზრდის შენელება/რეცესიად ამავე კანონში იქნება განმარტებული (მოქმედ რედაქციაში განმარტება არ გვაქვს). კანონპროექტში, წარმოდგენილი რედაქციით, ეკონომიკური ზრდის „შენელება/რეცესიად“ მიჩნეულია ეკონომიკური ზრდის ისეთი მდგომარეობა, როცა „თუ სსიპ - საქართველოს სტატისტიკის ეროვნული სამსახურის მიერ გამოქვეყნებული მონაცემებით ზედიზედ ბოლო ორი კვარტლის რეალური ეკონომიკური ზრდის მაჩვენებელი წინა წლის შესაბამის კვარტლებთან შედარებით 2 პროცენტული პუნქტით დაბალია, ვიდრე გასული 10 წლის რეალური ეკონომიკური ზრდის საშუალო მაჩვენებელი“, ხოლო ამავე კანონპროექტის განმარტებით ბარათში წერია, რომ „ეკონომიკური ზრდის შენელების/რეცესიის შემთხვევაში, რომელიც განიმარტება, როგორც საქსტატის მიერ გამოქვეყნებული მონაცემებით ბოლო ორი კვარტლის ეკონომიკური ზრდის მაჩვენებელი წინა წლის შესაბამის კვარტალთან, რომელიც 2 პროცენტული პუნქტით დაბალია გასული 10 წლის ეკონომიკური ზრდის საშუალო მაჩვენებელთან“.

ასევე, ცხრილ 1-ში ნაჩვენებია ყოველი წლისთვის გასული 10 წლის საშუალო ეკონომიკური ზრდის მაჩვენებლები და ამავე წლის რეალური მშპ-ს კვარტალური ზრდები. ცხრილში მომავალი წლების ეკონომიკური ზრდის პროგნოზების წყარო ფინანსთა სამინისტროს მიერ მომზადებული „ქვეყნის ძირითადი მონაცემები და მიმართულებები 2019-2022 წლებისათვის“ დოკუმენტია. 2015-2016 წლებში ეკონომიკის რეალური მშპ-ს ზრდამ 2.9% და 2.8% შეადგინა, ამ დროისათვის წინა 10 წლის საშუალოდ ზრდა შესაბამისად 5.8% და 5.1% იყო. ამ ორი წლის ყოველი ზედიზედ ორი კვარტლის ზრდის მაჩვენებელი გასული 10 წლის საშუალო მაჩვენებელთან შედარებით 2 და მეტი პროცენტული პუნქტით ნაკლები იყო. ამრიგად, კანონპროექტით გათვალისწინებული საგამონაკლისო შემთხვევა - „შენელება/რეცესია“ (როცა, დაწესებული ზღვრებზე მაღალი მაჩვენებლით შეიძლება ბიუჯეტის დაგეგმვა) წინა წლებში დაფიქსირდა.

ცხრილი 1: რეალური მშპ-ს ზრდა (%)

წყარო: საქსტატი; ფინანსთა სამინისტრო

ზემოთ განხილული მაჩვენებლებიდან გამომდინარე, მოსალოდნელია, რომ თუ მომდევნო წლებში მშპ-ს წლიური 2.8-3.5%-იანი ზრდა დაფიქსირდა მთავრობას „ეკონომიკური თავისუფლების შესახებ“ კანონით დადგენილი მაკროეკონომიკური პარამეტრების ზღვრების დაცვის ვალდებულება არ ექნება. აქვე აღსანიშნავია, რომ „რეცესიის“ ერთმნიშვნელოვანი განმარტება არ არსებობს, თუმცა ასეთ შემთხვევად მიჩნეულია მდგომარეობა, როცა ეკონომიკური აქტივობა არსებითად იკლებს, სადაც საზომად არა მხოლოდ მშპ, არამედ შინამეურნეობის შემოსავლების, უმუშევრობის და სხვა მაკროეკონომიკური მაჩვენებლებია გამოყენებული (იხ. შესაბამისი ბმულები: 1, 2, 3, 4). ამრიგად, საზოგადოდ მიღებული „რეცესიის“ განმარტება ეკონომიკის უფრო მძიმე მდგომარეობას გულისხმობს, ვიდრე კანონპროექტით გათვალისწინებული განმარტება.

სსფ -ს რეკომენდაციები

როგორც კანონპროექტის განმარტებით ბარათშია მითითებული, „ეკონომიკური თავისუფლების შესახებ“ ორგანულ კანონში დაგეგმილი ცვლილებები საერთაშორისო სავალუტო ფონდის მიერ ტექნიკური დახმარების ფარგლებში მომზადებული რეკომენდაციების გათვალისწინებითაა გამოწვეული. სსფ-მა საქართველოსთვის ტექნიკური დახმარების ბოლო ანგარიში 2017 წლის ნოემბერში მოამზადა, რაც „ეკონომიკური თავისუფლების შესახებ“ კანონში არსებული ფისკალური წესების დახვეწისთვის რეკომენდაციებს ითვალისწინებს. მათ შორის, რეკომენდაციები ნაერთი ბიუჯეტის ხარჯების და არაფინანსური აქტივების ზრდის 30%-იან ზღვარსაც ეხება. სავალუტო ფონდის მოსაზრებით, ამ ტიპის ხარჯების ბუნებიდან გამომდინარე უმჯობესია მისი შეზღუდვა ალტერნატიული მექანიზმით ჩანაცვლდეს, რაც დაკავშირებული იქნება ბიუჯეტის ხარჯების ნომინალური მაჩვენებლებზე ლიმიტების არსებობასთან. სსფ-ს მიაჩნია, რომ ხარჯებზე დაწესებული ზღვრების ცვლილება შესაძლებელი უნდა იყოს საშუალოვადიანი პერიოდში, „ქვეყნის ძირითადი მონაცმების და მიმართულების დოკუმენტის“ ფარგლებში. წარმოდგენილი საკანონმდებლო ცვლილების პროექტი კი, ხარჯებზე დაწესებული ზღვრის გაუქმებას გულისხმობს და არა დღეს არსებული ხარჯების და არაფინანსური აქტივების ზრდის 30%-იანი ზღვრის ალტერნატიული მექანიზმით ჩანაცვლებას. ამრიგად, შეგვიძლია ვთქვათ, რომ ბიუჯეტის ხარჯებზე ზღვრების არ არსებობა საერთაშორისო სავალუტო ფონდის რეკომენდაცია არ იყო.

[i] ფინანსური აქტივებისა და ვალდებულებების გარეშე.

[ii] მიმდინარე - ნაერთი ბიუჯეტის ხარჯების მუხლი; კაპიტალური - ნაერთი ბიუჯეტის არაფინანსური აქტივების ზრდის მუხლი.

[iii] საქართველოს საბიუჯეტო კოდექსის მე-12 მუხლი.

[iv] სახელმწიფო, ავტონომიური რესპუბლიკების რესპუბლიკური და ადგილობრივი თვითმმართველი ერთეულების კონსოლიდირებული ბიუჯეტი.

[v] ცენტრალური, ავტონომიური რესპუბლიკების ერთიანი რესპუბლიკური და ადგილობრივი თვითმმართველი ერთეულების ერთიანი მუნიციპალური ბიუჯეტების კონსოლიდირებული ბიუჯეტი.