ვერდიქტი: ფაქტ-მეტრის დასკვნით, ირაკლი კობახიძის განცხადება არის მეტწილად მცდარი.

რეზიუმე: 2012 წელს სახელმწიფო ბიუჯეტში, მთლიანმა შემოსავლებმა 7 115 მლნ ლარი შეადგინა. 2018 წლის გეგმის მიხედვით, მთლიანი შემოსავლები შეადგენს 10 314 მლნ ლარს, რაც 2012 წელთან შედარებით, 45%-იანი ზრდაა. თუმცა, ბიუჯეტის შემოსავლებსა და მოსახლეობის დაბეგრილ შემოსავლებს შორის ტოლობის დასმა არასწორია. რადგან, საბიუჯეტო შემოსავლები მოიცავს იმ თანხებსაც, რომლებიც ფიზიკურ პირთა დასაბეგრ შემოსავალთან კავშირში არაა, მაგალითად გრანტებს. ასევე, საბიუჯეტო შემოსავლებზე საუბრისას აქცენტის გაკეთება „მოქალაქეების შემოსავალზე“ არასწორია, ვინაიდან გადასახადის გადამხდელები არ არიან მხოლოდ ფიზიკური პირები.

რაც შეეხება შემოსავალს უშუალოდ საშემოსავლო გადასახადიდან, 2012 წელს შეადგენდა 1 636 მლნ ლარს, 2018 წლის გეგმის მიხედვით, დაგეგმილი შემოსავალი არის 2 780 მლნ ლარი, რაც 69%-იანი ზრდაა. თუმცა, ვერც ეს მეთოდი მოგვცემს ზუსტი დასკვნის გაკეთების საშუალებას, რადგან გადასახადის ამოღების მაჩვენებელი არ იზრდება მხოლოდ დასაბეგრი შემოსავლის ზრდის მიზეზით. შესაძლოა, არსებობდეს ამ მაჩვენებლის ზრდის რამდენიმე განსხვავებული მიზეზი, მათ შორის გადასახადების ადმინისტრირების გაუმჯობესება, არაფორმალური გარიგებების შემცირება და ა.შ. მეორე მხრივ, ეს მეთოდი არ ითვალისწინებს ლარის მსყიდველუნარიანობის ცვლილებას (ინფლაცია). ინფლაციის მაჩვენებელი, 2012 წლის ანალოგიურ პერიოდთან შედარებით, 2018 წლის იანვარ-აგვისტოს მდგომარეობით, დაახლოებით 19.4%-ით არის გაზრდილი.

ირაკლი კობახიძე განცხადებაში იმ დაქირავებით დასაქმებული მოსახლეობის კეთილდღეობის ზრდის ხაზგასმას ცდილობს, რომელიც იხდის საშემოსავლო გადასახადს. უშუალოდ დამქირავებლის მიერ დაკავებული საშემოსავლო გადასახადის ნაწილში, 2012 წლის იანვარ-აგვისტოს მონაცემებით, სახელმწიფო ბიუჯეტში შევიდა დაახლოებით 842 მილიონი ლარი, 2018 წლის ანალოგიურ პერიოდში 1 მლრდ 773 მილიონი ლარი. ზრდამ შეადგინა 110%, თუმცა ეს მაჩვენებელი მთლიანად არ უკავშირდება შემოსავლების ზრდას. აქაც გასათვალისწინებელია გადასახადების ადმინისტრირების მეთოდების გაუმჯობესება, ინფლაცია და სხვა ფაქტორები.

ბიუჯეტის შემოსავლები ნომინალური მაჩვენებლებია და მასზე დაყრდნობით მოსახლეობის შემოსავლებზე დროით ჭრილში მსჯელობა, ფასების დონის მატების განხილვის გარეშე, რეალობას ვერ აღწერს. მაგალითად, 2012 წელს ლარს მეტი მსყიდველუნარიანობა ჰქონდა, ვიდრე 2018 წელს. აღნიშნულის გამო, რელევანტურია რეალური, ანუ ინფლაციით კორექტირებული მაჩვენებლების განხილვა. 2018 წლის I კვარტლის რეალური საშუალო ხელფასი, 2012 წლის ანალოგიურ მაჩვენებელთან შედარებით, 33%-ით არის გაზრდილი.

ანალიზი

2018 წლის 25 სექტემბერს გადაცემა „რეაქციაში“, საქართველოს პარლამენტის თავმჯდომარემ, ირაკლი კობახიძემ განაცხადა: „2012 წელთან შედარებით, 2018 წელს საბიუჯეტო შემოსავალი 50%-ით გაიზარდა, რაც ნიშნავს რომ საქართველოს მოქალაქეების მხოლოდ დაბეგრილი შემოსავლები 50%-ით აქვთ გაზრდილი“.

პოლიტიკოსმა, აღნიშნული რიცხვები, დაქირავებით დასაქმებული მოსახლეობის კეთილდღეობის ზრდის საილუსტრაციოდ მოიყვანა, რომელიც იხდის საშემოსავლო გადასახადს.

სახელმწიფო ბიუჯეტში, ფაქტობრივი შემოსავალი საშემოსავლო გადასახადიდან 2012 წელს შეადგენდა 1 636 356 ათას ლარს, ხოლო მთლიანი შემოსავლები 7 115 329 ათას ლარს. 2018 წლის გეგმის მიხედვით, დაგეგმილი შემოსავალი საშემოსავლო გადასახადიდან არის 2 780 000 ათასი ლარი, ხოლო მთლიანი შემოსავლები შეადგენს 10 314 248 ათას ლარს. ამდენად, შემოსავლები საშემოსავლო გადასახადიდან იზრდება 69%-ით, მთლიანი საბიუჯეტო შემოსავლები კი - 45%-ით.

აღსანიშნავია, რომ საბიუჯეტო შემოსავლებსა და მოსახლეობის დასაბეგრ შემოსავლებს შორის ტოლობის დასმა არ არის მართებული. საბიუჯეტო შემოსავლები, შედგება გადასახადებისგან, გრანტებისგან და სხვა კლასიფიკაციის შემოსავლებისგან. შესაბამისად, საბიუჯეტო შემოსავლები მოიცავს თანხებს, რომლებიც ფიზიკურ პირთა დასაბეგრ შემოსავალთან კავშირში არ იმყოფება. აღნიშნულის ცხადი მაგალითია გრანტების მუხლი.

ცხრილი 1: 2012 წელს (ფაქტი) და 2018 წელს (გეგმა) გადასახადებით კონსოლიდირებული შემოსავლები სახელმწიფო ბიუჯეტში (ათასი ლარი)

წყარო: საქართველოს ფინანსთა სამინისტრო

თითოეული მუხლის მატებაზე თუ კლებაზე მრავალი ფაქტორი მოქმედებს. მაგალითად, აქციზის ზრდა საწვავზე და თამბაქოზე, ბუნებრივია, გაზრდიდა შემოსავლებს აქციზიდან. ე.წ „ესტონური მოდელის“ ამოქმედება, შეამცირებდა შემოსავლებს მოგების გადასახადიდან და ა.შ.

მოსახლეობის დასაბეგრი შემოსავლების ცვლილების არაზუსტი, მაგრამ თეორიულად მეტად რელევანტური, ირიბი ინდიკატორი, შესაძლებელია ყოფილიყო, უშუალოდ, საშემოსავლო გადასახადის სახით ბიუჯეტში აკუმულირებული სახსრების ცვლილება. თუმცა, საშემოსავლო გადასახადის სახით შესული თანხით, ზოგადი კეთილდღეობის შეფასებასაც გარკვეული შეზღუდვები გააჩნია. კერძოდ, ერთი მხრივ გადასახადის ამოღების მაჩვენებელი არ იზრდება მხოლოდ დასაბეგრი შემოსავლის ზრდის მიზეზით. შესაძლოა, არსებობდეს ამ მაჩვენებლის ზრდის რამდენიმე განსხვავებული მიზეზი, მათ შორის გადასახადების ადმინისტრირების გაუმჯობესება, არაფორმალური გარიგებების შემცირება და ა.შ. მეორე მხრივ, არ ითვალისწინებს ლარის მსყიდველუნარიანობის ცვლილებას (ინფლაცია).

ინფლაციის მაჩვენებელი 2012 წლის ანალოგიურ პერიოდთან შედარებით, 2018 წლის იანვარი-აგვისტოს მდგომარეობით, 19.4%-ით გაიზარდა. ფასების დონის მატების განხილვის გარეშე, ნომინალური შემოსავლების განხილვა რეალობაზე არაზუსტ სურათს იძლევა, საბიუჯეტო შემოსავლები კი, სწორედ ნომინალური მაჩვენებლებია. მაგალითად, 2012 წელს ლარს მეტი მსყიდველუნარიანობა ჰქონდა, ვიდრე 2016 წელს და ნაკლები მსყიდველუნარიანობა, ვიდრე 2002 წელს. აღნიშნულის გამო, რელევანტურია რეალური, ანუ ინფლაციით კორექტირებული მაჩვენებლების განხილვა.

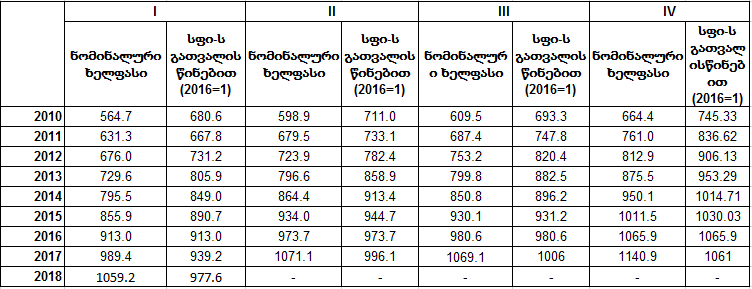

ცხრილი 2: დაქირავებით დასაქმებულთა საშუალო თვიური ხელფასი (ლარი)

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

როგორც ცხრილ 2-ში ჩანს, 2018 წლის I კვარტლის რეალური საშუალო ხელფასი (977 ლარი), 2012 წლის ანალოგიური პერიოდის რეალურ საშუალო ხელფასთან (731) შედარებით, 33%-ით არის გაზრდილი.

ამავდროულად, პოლიტიკოსი „მოქალაქეთა შემოსავლებზე“ საუბრობს ბიუჯეტის შემოსავლების კონტექსტში, შესაბამისად მნიშვნელოვანია განიმარტოს, რომ საქართველოს საგადასახადო კოდექსის თანახმად, საშემოსავლო გადასახადის გადამხდელი არის ფიზიკური პირი (რეზიდენტი[1] და არარეზიდენტი), რომელმაც გარკვეული პერიოდის მანძილზე ქვეყანაში არსებული წყაროდან მიიღო შემოსავალი. განსაზღვრებიდან გამომდინარე, საშემოსავლო გადასახადს იხდიან რეზიდენტი და არარეზიდენტი პირები, რომლებიც შესაძლოა საქართველოს მოქალაქეები არ იყვნენ. შესაბამისად, საგადასახადო შემოსავლის ცვლილება, აღწერს გადასახადის გადამხდელთა და არა უშუალოდ მოქალაქეთა შემოსავლების ცვლილების შესაძლო ტენდენციას.

[1] რეზიდენტი - პირი, რომელიც ფაქტობრივად იმყოფება საქართველოს ტერიტორიაზე 182 დღეზე მეტ ხანს ნებისმიერ 12-თვიან პერიოდში, რომელიც მთავრდება საგადასახადო წელს, ან იგი საგადასახადო წლის განმავლობაში იმყოფებოდა უცხოეთში საქართველოს სახელმწიფო სამსახურში.

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

როგორც ცხრილ 2-ში ჩანს, 2018 წლის I კვარტლის რეალური საშუალო ხელფასი (977 ლარი), 2012 წლის ანალოგიური პერიოდის რეალურ საშუალო ხელფასთან (731) შედარებით, 33%-ით არის გაზრდილი.

ამავდროულად, პოლიტიკოსი „მოქალაქეთა შემოსავლებზე“ საუბრობს ბიუჯეტის შემოსავლების კონტექსტში, შესაბამისად მნიშვნელოვანია განიმარტოს, რომ საქართველოს საგადასახადო კოდექსის თანახმად, საშემოსავლო გადასახადის გადამხდელი არის ფიზიკური პირი (რეზიდენტი[1] და არარეზიდენტი), რომელმაც გარკვეული პერიოდის მანძილზე ქვეყანაში არსებული წყაროდან მიიღო შემოსავალი. განსაზღვრებიდან გამომდინარე, საშემოსავლო გადასახადს იხდიან რეზიდენტი და არარეზიდენტი პირები, რომლებიც შესაძლოა საქართველოს მოქალაქეები არ იყვნენ. შესაბამისად, საგადასახადო შემოსავლის ცვლილება, აღწერს გადასახადის გადამხდელთა და არა უშუალოდ მოქალაქეთა შემოსავლების ცვლილების შესაძლო ტენდენციას.

[1] რეზიდენტი - პირი, რომელიც ფაქტობრივად იმყოფება საქართველოს ტერიტორიაზე 182 დღეზე მეტ ხანს ნებისმიერ 12-თვიან პერიოდში, რომელიც მთავრდება საგადასახადო წელს, ან იგი საგადასახადო წლის განმავლობაში იმყოფებოდა უცხოეთში საქართველოს სახელმწიფო სამსახურში.

| 2012 ფაქტი | 2018 გეგმა | |

| საბიუჯეტო შემოსავალი | 7,115,329.30 | 10,314,248.00 |

| შემოსავალი გადასახადებიდან | 6,311,078.10 | 9,490,000.00 |

| საშემოსავლო გადასახადი | 1,636,356.00 | 2,780,000.00 |

| მოგების გადასახადი | 850,995.00 | 630,000.00 |

| დამატებული ღირებულების გადასახადი | 3,040,331.80 | 4,400,000.00 |

| აქციზი | 659,606.10 | 1,450,000.00 |

| იმპორტის გადასახადი | 90,079.00 | 60,000.00 |

| სხვა გადასახადი | 33,710.10 | 170,000.00 |

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

როგორც ცხრილ 2-ში ჩანს, 2018 წლის I კვარტლის რეალური საშუალო ხელფასი (977 ლარი), 2012 წლის ანალოგიური პერიოდის რეალურ საშუალო ხელფასთან (731) შედარებით, 33%-ით არის გაზრდილი.

ამავდროულად, პოლიტიკოსი „მოქალაქეთა შემოსავლებზე“ საუბრობს ბიუჯეტის შემოსავლების კონტექსტში, შესაბამისად მნიშვნელოვანია განიმარტოს, რომ საქართველოს საგადასახადო კოდექსის თანახმად, საშემოსავლო გადასახადის გადამხდელი არის ფიზიკური პირი (რეზიდენტი[1] და არარეზიდენტი), რომელმაც გარკვეული პერიოდის მანძილზე ქვეყანაში არსებული წყაროდან მიიღო შემოსავალი. განსაზღვრებიდან გამომდინარე, საშემოსავლო გადასახადს იხდიან რეზიდენტი და არარეზიდენტი პირები, რომლებიც შესაძლოა საქართველოს მოქალაქეები არ იყვნენ. შესაბამისად, საგადასახადო შემოსავლის ცვლილება, აღწერს გადასახადის გადამხდელთა და არა უშუალოდ მოქალაქეთა შემოსავლების ცვლილების შესაძლო ტენდენციას.

[1] რეზიდენტი - პირი, რომელიც ფაქტობრივად იმყოფება საქართველოს ტერიტორიაზე 182 დღეზე მეტ ხანს ნებისმიერ 12-თვიან პერიოდში, რომელიც მთავრდება საგადასახადო წელს, ან იგი საგადასახადო წლის განმავლობაში იმყოფებოდა უცხოეთში საქართველოს სახელმწიფო სამსახურში.

თეგები: