ვერდიქტი: ფაქტ-მეტრის დასკვნით, ლაშა ხუციშვილის განცხადება არის მეტწილად სიმართლე.

რეზიუმე: 2017 წლის მდგომარეობით, საგადასახადო ტვირთის მხრივ საქართველო 16.4%-იანი მაჩვენებლით მსოფლიოს ეკონომიკური ფორუმის რეიტინგში მე-8 ადგილზეა 137 ქვეყანას შორის. 2016 წელს კი მე-9 ადგილს იკავებდა. მსოფლიო ბანკის რეიტინგში, რომელიც მეტ ქვეყანას მოიცავს და შესაბამისად უფრო სრულყოფილი წყაროა, საქართველო 2016-2017 წლებში, შესაბამისად, მე-13 და მე-14 ადგილზეა.

ანალიზი

ფინანსთა მინისტრის მოადგილემ, ლაშა ხუციშვილმა, პარლამენტში საგადასახადო კოდექსის ცვლილებების პროექტის წარდგენისას განაცხადა, რომ საქართველო ერთ-ერთი ყველაზე დაბალი საგადასახადო ტვირთის მქონე ქვეყნაა და მსოფლიო ბანკის რეიტინგში ამ მხრივ მე-9 ადგილს იკავებს.

ფაქტ-მეტრი საგადასახადო ტვირთთან დაკავშირებით ადრეც წერდა. ჩვენმა კვლევამ აჩვენა, რომ ბოლო წლებში ტვირთი იზრდება (ამ ტენდენციის საზომად გამოყენებულია ყველა დონის (ნაერთი) ბიუჯეტის საგადასახადო შემოსავლების შეფარდება მთლიან შიდა პროდუქტთან). აღნიშნული ტვრითის ზრდაში მნიშვნელოვანი წვლილი აქციზის გადასახადისაა, რომელიც 2013-2017 წლებში 1.3 პროცენტული პუნქტით არის გაზრდილი.

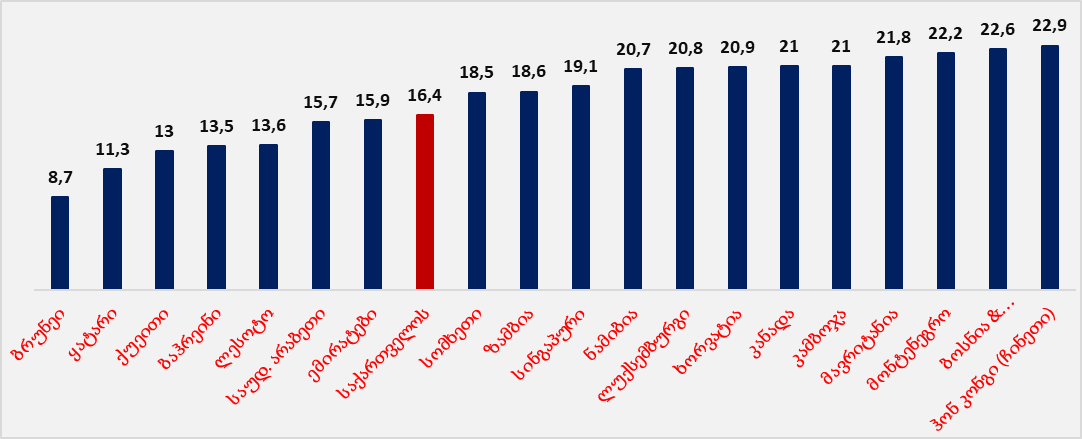

მსოფლიოს ეკონომიკური ფორუმი (WEF) ყოველწლიურად აქვეყნებს გლობალური კონკურენტუნარიანობის ანგარიშს, სადაც 137 ქვეყნის რეიტინგი 114 ინდიკატორის გათვალისწინებით დგება. მათ შორის, ერთ-ერთი ინდიკატორი საგადასახადო ტვირთია, რომელიც საწარმოს გადასახადების მოგებასთან შეფარდებით არის განსაზღვრული. 2017-2018 წლის ანგარიშში, საგადასახადო ტვირთის მიხედვით, საქართველო 16.4%-იანი მაჩვენბელით 137 ქვეყნიდან მე-8 ადგილს იკავებს, 2016-2017 წლის ანგარიშის თანახმად კი იმავე პროცენტული მაჩვენებლით მე-9 ადგილს იკავებდა.

გრაფიკი 1: WEF-ის 2017 წლის რეიტინგი - საგადასახადო ტვირთი, % (total tax rate of profit)

წყარო: მსოფლიო ეკონომიკური ფორუმი

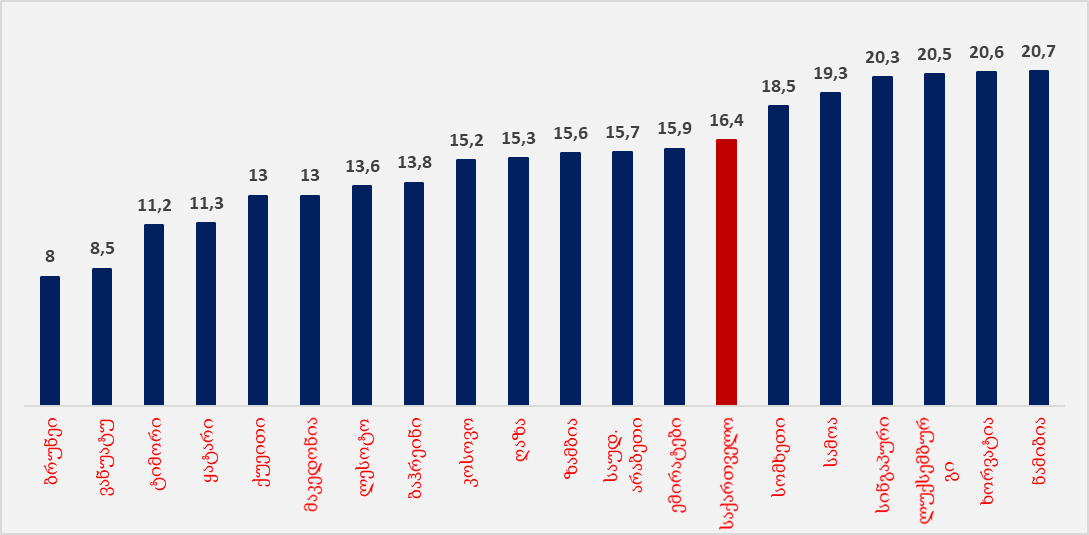

მსოფლიო ეკონომიკური ფორუმი საკუთარ ანგარიშში მსოფლიო ბანკის მონაცემებს ეყრდნობა, თუმცა, კვლევა მსოფლიო ბანკთან შედარებით ნაკლებ ტერიტორიულ ერთეულს მოიცავს. შესაბამისად, მსოფლიო ბანკის მონაცემებზე დაყრდნობით მსჯელობა უფრო სრულყოფილია, რადგან 250-მდე ქვეყნის მაჩვენებელს აერთიანებს. აღნიშნულ რეიტინგში, 2017 წლის მონაცმებით, საქართველო მე-14 ადგილს იკავებს. 2015-2016 წლებში ჩვენი ქვეყანა რეიტინგში 13-ე ადგილს იკავებდა.

გრაფიკი 2: მსოფლიო ბანკის 2017 წლის რეიტინგი - საგადასახადო ტვირთი, % (total tax rate of profit)

წყარო: მსოფლიო ეკონომიკური ფორუმი

მსოფლიო ეკონომიკური ფორუმი საკუთარ ანგარიშში მსოფლიო ბანკის მონაცემებს ეყრდნობა, თუმცა, კვლევა მსოფლიო ბანკთან შედარებით ნაკლებ ტერიტორიულ ერთეულს მოიცავს. შესაბამისად, მსოფლიო ბანკის მონაცემებზე დაყრდნობით მსჯელობა უფრო სრულყოფილია, რადგან 250-მდე ქვეყნის მაჩვენებელს აერთიანებს. აღნიშნულ რეიტინგში, 2017 წლის მონაცმებით, საქართველო მე-14 ადგილს იკავებს. 2015-2016 წლებში ჩვენი ქვეყანა რეიტინგში 13-ე ადგილს იკავებდა.

გრაფიკი 2: მსოფლიო ბანკის 2017 წლის რეიტინგი - საგადასახადო ტვირთი, % (total tax rate of profit)

წყარო: მსოფლიო ბანკი

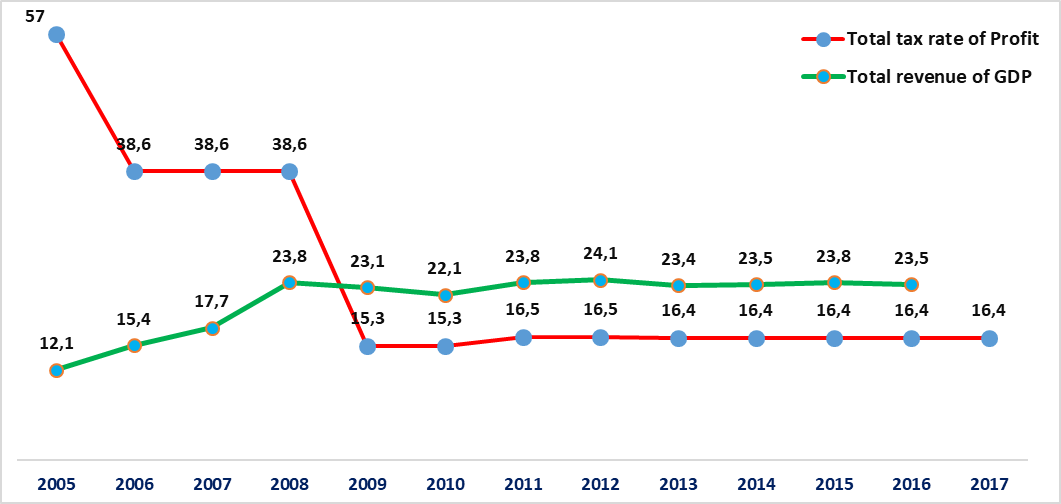

მსოფლიო ბანკის მონაცემებით, 2009 წლიდან დღემდე საქართველოში არსებული საგადასახადო ტვირთი არსებითად არ შეცვლილა. ბოლო რამდენიმე წელია, გადასახადები მოგებასთან მიმართებაში 16.4%, ხოლო საგადასახადო ტვირთის მეორე საზომით, ბიუჯეტის საგადასახადო შემოსვალების მთლიან შიდა პროდუქტთან შეფარდებით კი, ბოლო წლების მანძილზე საშუალოდ 23.5%-ია. იმის გამო, რომ მსოფლიო ბანკს 2017 წლის ბიუჯეტის საგადასახადო შემოსავლების მშპ-თან შეფარდების შესახებ ინფორმაცია არ აქვს გამოქვეყნებული, ამ ეტაპზე ამ მეთოდით დათვლილი საგადასახადო ტვირთის მაჩვენებლების რეიტინგი ხელმისაწვდომი არ არის.

საქართველოში, 2005-2017 წლებში, საგადასახადო ტვირთის ცვლილების ტენდენციას გრაფიკი 3 ასახავს.

გრაფიკი 3: საგადასახადო ტვირთი - გადასახადების წილი მოგებასთან და საგადასახადო შემოსავლების წილი მშპ-თან (%)

წყარო: მსოფლიო ბანკი

მსოფლიო ბანკის მონაცემებით, 2009 წლიდან დღემდე საქართველოში არსებული საგადასახადო ტვირთი არსებითად არ შეცვლილა. ბოლო რამდენიმე წელია, გადასახადები მოგებასთან მიმართებაში 16.4%, ხოლო საგადასახადო ტვირთის მეორე საზომით, ბიუჯეტის საგადასახადო შემოსვალების მთლიან შიდა პროდუქტთან შეფარდებით კი, ბოლო წლების მანძილზე საშუალოდ 23.5%-ია. იმის გამო, რომ მსოფლიო ბანკს 2017 წლის ბიუჯეტის საგადასახადო შემოსავლების მშპ-თან შეფარდების შესახებ ინფორმაცია არ აქვს გამოქვეყნებული, ამ ეტაპზე ამ მეთოდით დათვლილი საგადასახადო ტვირთის მაჩვენებლების რეიტინგი ხელმისაწვდომი არ არის.

საქართველოში, 2005-2017 წლებში, საგადასახადო ტვირთის ცვლილების ტენდენციას გრაფიკი 3 ასახავს.

გრაფიკი 3: საგადასახადო ტვირთი - გადასახადების წილი მოგებასთან და საგადასახადო შემოსავლების წილი მშპ-თან (%)

წყარო: მსოფლიო ბანკი

აღსანიშნავია, რომ 2006 წელს, წინა წლებთან შედარებით, საგადასახადო ტვირთი (total tax rate % of profit) 18.4% პუქნტით შემცირდა, რაც 2004 წლის ბოლოს ახალი საგადასახადო კოდექსი მიღებით არის განპირობებული. აღნიშნული ცვლილების შემდეგ, მანამდე არსებული 19 გადასახადი 7-მდე შემცირდა. ასევე, 2009 წელს საგადასახადო ტვირთი 38.6%-დან 15.3%-მდე შემცირდა, რაც კვლავ საგადასახადო კოდექსში განხორცილებული ცვლილებით იყო გამოწვეული. აღნიშნულ პერიოდში სოციალური გადასახადი გაუქმდა, რომლის განაკვეთი 20%-ს შეადგენდა, საშემოსავლო გადასახადის განაკვეთი კი 25%-დან 20%-მდე შემცირდა. აღსანიშნავია, რომ გადასახადების მოგებასთან ფარდობის მაჩვენებლის შემცირების პარალელურად იზრდებოდა მშპ-თან ბიუჯეტის საგადასახადო შემოსავლების ფარდობის მაჩვენებელი, რაც საგადასახადო სისტემაში კორუფციის აღმოფხვრით, ბიუჯეტთან ანგარიშსწორების პროცესის მოწესრიგებით და ადმინისტრირების გაუმჯობესებით აიხსნება.

ზემოაღნიშნული პერიოდის შემდეგ, მოგების გადასახადის რეფორმამდე, საქართველოს საგადასახადო კოდექსში არ შესულა იმდენად არსებითი ცვლილება, რომ მსგავსი მეთოდოლოგიით დათვლილი საგადასახადო ტვირთის შემცირება გამოეწვია. მოცემულ მაჩვენებელზე მოგების გადასახადის რეფორმის გავლენის შეფასება მომავალი წლების შესაბამისი მაჩვენებლების გამოქვეყნებასთან ერთად გახდება შესაძლებელი.

წყარო: მსოფლიო ბანკი

აღსანიშნავია, რომ 2006 წელს, წინა წლებთან შედარებით, საგადასახადო ტვირთი (total tax rate % of profit) 18.4% პუქნტით შემცირდა, რაც 2004 წლის ბოლოს ახალი საგადასახადო კოდექსი მიღებით არის განპირობებული. აღნიშნული ცვლილების შემდეგ, მანამდე არსებული 19 გადასახადი 7-მდე შემცირდა. ასევე, 2009 წელს საგადასახადო ტვირთი 38.6%-დან 15.3%-მდე შემცირდა, რაც კვლავ საგადასახადო კოდექსში განხორცილებული ცვლილებით იყო გამოწვეული. აღნიშნულ პერიოდში სოციალური გადასახადი გაუქმდა, რომლის განაკვეთი 20%-ს შეადგენდა, საშემოსავლო გადასახადის განაკვეთი კი 25%-დან 20%-მდე შემცირდა. აღსანიშნავია, რომ გადასახადების მოგებასთან ფარდობის მაჩვენებლის შემცირების პარალელურად იზრდებოდა მშპ-თან ბიუჯეტის საგადასახადო შემოსავლების ფარდობის მაჩვენებელი, რაც საგადასახადო სისტემაში კორუფციის აღმოფხვრით, ბიუჯეტთან ანგარიშსწორების პროცესის მოწესრიგებით და ადმინისტრირების გაუმჯობესებით აიხსნება.

ზემოაღნიშნული პერიოდის შემდეგ, მოგების გადასახადის რეფორმამდე, საქართველოს საგადასახადო კოდექსში არ შესულა იმდენად არსებითი ცვლილება, რომ მსგავსი მეთოდოლოგიით დათვლილი საგადასახადო ტვირთის შემცირება გამოეწვია. მოცემულ მაჩვენებელზე მოგების გადასახადის რეფორმის გავლენის შეფასება მომავალი წლების შესაბამისი მაჩვენებლების გამოქვეყნებასთან ერთად გახდება შესაძლებელი.

წყარო: მსოფლიო ეკონომიკური ფორუმი

მსოფლიო ეკონომიკური ფორუმი საკუთარ ანგარიშში მსოფლიო ბანკის მონაცემებს ეყრდნობა, თუმცა, კვლევა მსოფლიო ბანკთან შედარებით ნაკლებ ტერიტორიულ ერთეულს მოიცავს. შესაბამისად, მსოფლიო ბანკის მონაცემებზე დაყრდნობით მსჯელობა უფრო სრულყოფილია, რადგან 250-მდე ქვეყნის მაჩვენებელს აერთიანებს. აღნიშნულ რეიტინგში, 2017 წლის მონაცმებით, საქართველო მე-14 ადგილს იკავებს. 2015-2016 წლებში ჩვენი ქვეყანა რეიტინგში 13-ე ადგილს იკავებდა.

გრაფიკი 2: მსოფლიო ბანკის 2017 წლის რეიტინგი - საგადასახადო ტვირთი, % (total tax rate of profit)

წყარო: მსოფლიო ბანკი

მსოფლიო ბანკის მონაცემებით, 2009 წლიდან დღემდე საქართველოში არსებული საგადასახადო ტვირთი არსებითად არ შეცვლილა. ბოლო რამდენიმე წელია, გადასახადები მოგებასთან მიმართებაში 16.4%, ხოლო საგადასახადო ტვირთის მეორე საზომით, ბიუჯეტის საგადასახადო შემოსვალების მთლიან შიდა პროდუქტთან შეფარდებით კი, ბოლო წლების მანძილზე საშუალოდ 23.5%-ია. იმის გამო, რომ მსოფლიო ბანკს 2017 წლის ბიუჯეტის საგადასახადო შემოსავლების მშპ-თან შეფარდების შესახებ ინფორმაცია არ აქვს გამოქვეყნებული, ამ ეტაპზე ამ მეთოდით დათვლილი საგადასახადო ტვირთის მაჩვენებლების რეიტინგი ხელმისაწვდომი არ არის.

საქართველოში, 2005-2017 წლებში, საგადასახადო ტვირთის ცვლილების ტენდენციას გრაფიკი 3 ასახავს.

გრაფიკი 3: საგადასახადო ტვირთი - გადასახადების წილი მოგებასთან და საგადასახადო შემოსავლების წილი მშპ-თან (%)

წყარო: მსოფლიო ბანკი

აღსანიშნავია, რომ 2006 წელს, წინა წლებთან შედარებით, საგადასახადო ტვირთი (total tax rate % of profit) 18.4% პუქნტით შემცირდა, რაც 2004 წლის ბოლოს ახალი საგადასახადო კოდექსი მიღებით არის განპირობებული. აღნიშნული ცვლილების შემდეგ, მანამდე არსებული 19 გადასახადი 7-მდე შემცირდა. ასევე, 2009 წელს საგადასახადო ტვირთი 38.6%-დან 15.3%-მდე შემცირდა, რაც კვლავ საგადასახადო კოდექსში განხორცილებული ცვლილებით იყო გამოწვეული. აღნიშნულ პერიოდში სოციალური გადასახადი გაუქმდა, რომლის განაკვეთი 20%-ს შეადგენდა, საშემოსავლო გადასახადის განაკვეთი კი 25%-დან 20%-მდე შემცირდა. აღსანიშნავია, რომ გადასახადების მოგებასთან ფარდობის მაჩვენებლის შემცირების პარალელურად იზრდებოდა მშპ-თან ბიუჯეტის საგადასახადო შემოსავლების ფარდობის მაჩვენებელი, რაც საგადასახადო სისტემაში კორუფციის აღმოფხვრით, ბიუჯეტთან ანგარიშსწორების პროცესის მოწესრიგებით და ადმინისტრირების გაუმჯობესებით აიხსნება.

ზემოაღნიშნული პერიოდის შემდეგ, მოგების გადასახადის რეფორმამდე, საქართველოს საგადასახადო კოდექსში არ შესულა იმდენად არსებითი ცვლილება, რომ მსგავსი მეთოდოლოგიით დათვლილი საგადასახადო ტვირთის შემცირება გამოეწვია. მოცემულ მაჩვენებელზე მოგების გადასახადის რეფორმის გავლენის შეფასება მომავალი წლების შესაბამისი მაჩვენებლების გამოქვეყნებასთან ერთად გახდება შესაძლებელი.