საქართველოს პარლამენტში ვიზიტისას პრემიერ-მინისტრმა გიორგი კვირიკაშვილმა განაცხადა: „რკინიგზის მოგების შემცირებას რაც შეეხება, პირველ რიგში გაიზარდა კონკურენცია რეგიონში... მოგების შემცირება გამოიწვია ვალდებულებების გაზრდამ და ამ გაზრდის მიზეზი იყო ბუღალტრული აბსოლუტურად, იმიტომ, რომ ჩვენი ბონდები, ანუ ვალდებულებები, რომელიც რკინიგზას გააჩნია ვალდებულებების მხარეს, ლარის დევალვაციის გამო გაიზარდა ღირებულებაში და ამან გამოიწვია მოგების შემცირება“.

ფაქტ-მეტრი აღნიშნული განცხადების სიზუსტით დაინტერესდა.

საქართველოს რკინიგზის შემოსავლის ძირითად წყაროს წარმოადგენს კასპიის ზღვის აუზისა და ცენტრალური აზიის ქვეყნებიდან წამოსული ტვირთების ტრანსპორტირება დასავლეთის მიმართულებით. აღნიშნული რეგიონებიდან შავი ზღვის სანაპიროსა და ხმელთაშუა ზღვის აუზამდე გამავალ უმოკლეს მარშრუტზე ოპერირება საქართველოს რკინიგზის უმთავრესი კონკურენტული უპირატესობაა.

მოცემულ დერეფანში გადამზიდავებს შორის არსებული კონკურენციის დონის შეფასება ამ სტატიის ფარგლებს სცდება, შესაბამისად, ფაქტ-მეტრი არ შედის მსჯელობაში განცხადების მოცემულ ნაწილთან მიმართებაში და მხოლოდ ზოგადი ანალიზით შემოიფარგლება. სატვირთო გადაზიდვის თვალსაზრისით საქართველოს რკინიგზის კონკურენტებად შესაძლებელია განხილულ იქნეს როგორც ალტერნატიული სარკინიგზო მარშრუტები (რუსეთის რკინიგზის მარშრუტები შავი და ბალტიის ზღვის მიმართულებით, ცენტრალური აზიის მარშრუტი ირანის ტერიტორიის გავლით), ასევე მილსადენები (CPC, BTC, ბაქო-სუფსის და ბაქო-ნოვოროსიისკის მილსადენები) და არასარკინიგზო სახმელეთო ტრანსპორტი.

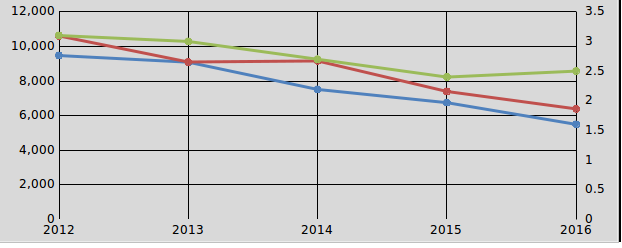

გრაფიკი 1: საქართველოს რკინიგზის ტვირთბრუნვა

წყარო: საქართველოს რკინიგზა

კონკურენციის ზრდასთან დაკავშირებით აუცილებელია აღინიშნოს, რომ მოცემულ დერეფანში 2014-2015 წლებში სატრანსპორტო დარგების კუთხით არ გამხდარა ცნობილი არცერთი ახალი პროექტის დასრულების შესახებ, რომელიც საქართველოს რკინიგზის კონტექსტში არსებითად შეცვლიდა ძალთა ბალანსს. რკინიგზის მენეჯმენტი მსგავს ცვლილებად განიხილავს 2015 წლის დასაწყისისათვის კასპიის კონსორციუმის მილსადენის (CPC) გამტარუნარიანობის ზრდის პირველი ეტაპის დასრულებას, რომელიც კაშაგანის (ყაზახეთი) საბადოებიდან უნდა მომარაგებულიყო დამატებითი მოცულობებით. აღნიშნულ საბადოზე ნავთობმოპოვების შეფერხებამ, მილსადენის აუთვისებელი შესაძლებლობების სახით ტრანსპორტირების იაფი ალტერნატივა გააჩინა. თუმცა, როგორც პირველ გრაფიკზე ჩანს, რკინიგზით ტრანსპორტირებული ნავთობის მოცულობა კლებადი იყო აღნიშნულ ცვლილებამდეც, კლებადია ტრანსპორტირებული მშრალი ტვირთისა და გადაყვანილ მგზავრთა ოდენობაც, შესაბამისად, გაუარესებული მაჩვენებლების მხოლოდ კონკურენციის ზრდით (ასეთის არსებობის შემთხვევაში) ახსნა არასწორია.

ამავდროულად, არასწორია მიდგომა, რომ გარემო პირობების ცვლილება (მოცემულ შემთხვევაში კონკურენციის ზრდა, ასეთის არსებობის შემთხვევაში) მენეჯმენტს ათავისუფლებს პასუხისმგებლობისაგან. ფაქტი, რომ მსოფლიო ეკონომიკაში მიმდინარე ცვლილებების ნაწილი შესაძლოა იყოს უარყოფითი გავლენის მატარებელი ცალკეული ორგანიზაციისათვის, მენეჯმენტის პასუხისმგებლობის გამორიცხვისათვის მიუღებელი არგუმენტია. ცვლილებები საბაზრო ეკონომიკის ბუნებრივი მახასიათებელია და არ არის მხოლოდ კონკრეტული წლისთვის დამახასიათებელი გამონაკლისი. მენეჯმენტის მუშაობის ეფექტურობა კი სწორედ ცვალებადი გარემოს პირობებში დადებითი ფინანსური შედეგის მიღწევის უნარით ფასდება, სტატიკურ გარემოში მენეჯერის როლი ნაკლებად მნიშვნელოვანია.

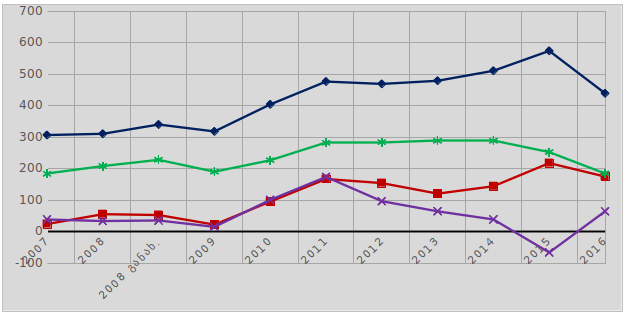

გრაფიკი 2: საქართველოს რკინიგზის შემოსავლიანობის ცვლილება (მლნ ლარი)

წყარო: საქართველოს რკინიგზა

კონკურენციის ზრდასთან დაკავშირებით აუცილებელია აღინიშნოს, რომ მოცემულ დერეფანში 2014-2015 წლებში სატრანსპორტო დარგების კუთხით არ გამხდარა ცნობილი არცერთი ახალი პროექტის დასრულების შესახებ, რომელიც საქართველოს რკინიგზის კონტექსტში არსებითად შეცვლიდა ძალთა ბალანსს. რკინიგზის მენეჯმენტი მსგავს ცვლილებად განიხილავს 2015 წლის დასაწყისისათვის კასპიის კონსორციუმის მილსადენის (CPC) გამტარუნარიანობის ზრდის პირველი ეტაპის დასრულებას, რომელიც კაშაგანის (ყაზახეთი) საბადოებიდან უნდა მომარაგებულიყო დამატებითი მოცულობებით. აღნიშნულ საბადოზე ნავთობმოპოვების შეფერხებამ, მილსადენის აუთვისებელი შესაძლებლობების სახით ტრანსპორტირების იაფი ალტერნატივა გააჩინა. თუმცა, როგორც პირველ გრაფიკზე ჩანს, რკინიგზით ტრანსპორტირებული ნავთობის მოცულობა კლებადი იყო აღნიშნულ ცვლილებამდეც, კლებადია ტრანსპორტირებული მშრალი ტვირთისა და გადაყვანილ მგზავრთა ოდენობაც, შესაბამისად, გაუარესებული მაჩვენებლების მხოლოდ კონკურენციის ზრდით (ასეთის არსებობის შემთხვევაში) ახსნა არასწორია.

ამავდროულად, არასწორია მიდგომა, რომ გარემო პირობების ცვლილება (მოცემულ შემთხვევაში კონკურენციის ზრდა, ასეთის არსებობის შემთხვევაში) მენეჯმენტს ათავისუფლებს პასუხისმგებლობისაგან. ფაქტი, რომ მსოფლიო ეკონომიკაში მიმდინარე ცვლილებების ნაწილი შესაძლოა იყოს უარყოფითი გავლენის მატარებელი ცალკეული ორგანიზაციისათვის, მენეჯმენტის პასუხისმგებლობის გამორიცხვისათვის მიუღებელი არგუმენტია. ცვლილებები საბაზრო ეკონომიკის ბუნებრივი მახასიათებელია და არ არის მხოლოდ კონკრეტული წლისთვის დამახასიათებელი გამონაკლისი. მენეჯმენტის მუშაობის ეფექტურობა კი სწორედ ცვალებადი გარემოს პირობებში დადებითი ფინანსური შედეგის მიღწევის უნარით ფასდება, სტატიკურ გარემოში მენეჯერის როლი ნაკლებად მნიშვნელოვანია.

გრაფიკი 2: საქართველოს რკინიგზის შემოსავლიანობის ცვლილება (მლნ ლარი)

წყარო: საქართველოს რკინიგზა

რკინიგზის შემოსავლიანობის ცვლილების ტენდენციას გრაფიკი 2 ასახავს. როგორც გრაფიკიდან ჩანს, 2007-2015 წლებში, პოსტკრიზისული 2009 წლის გარდა, საქართველოს რკინიგზის მთლიანი შემოსავალი ზრდის ტენდენციით ხასიათდება და კლება 2016 წელს ფიქსირდება. თუმცა, ამ მონაცემის ანალიზისას გასათვალისწინებელი ფაქტორია, რომ რკინიგზის ტარიფი სატვირთო გადაზიდვებზე დოლარში არის დენომინირებული, შესაბამისად ლარში გამოსახული მთლიანი შემოსავლის ზრდა დიდწილად ეროვნული ვალუტის გაცვლითი კურსის ცვლილებამ გამოიწვია. დოლარში გამოსახული მთლიანი შემოსავლების ოდენობა კი მხოლოდ 2009-2011 წლებში იზრდებოდა, 2012-2014 წლებში ზრდა პრაქტიკულად შეჩერდა, 2015-2016 წლებში კი კლების ტენდენციაა გამოკვეთილი, რაც შემცირებული ტვირთბრუნვის ფონზე მოსალოდნელი შედეგია და ადასტურებს მოსაზრებას, რომ ლარში გამოსახული მთლიანი შემოსავლის ზრდა ვალუტის კურსის ცვლილებითაა გამოწვეული და არა რეალური პოზიტიური ცვლილებით.

აღსანიშნავია, რომ ხელისუფლების წარმომადგენელთა მხრიდან ხშირად ხდება ბოლო წლებში გაზრდილი საოპერაციო მოგებისა და EBITDA1-ს ცვლილების ტენდენციის ფინანსურ წარმატებად მოხსენიება. მოცემული მაჩვენებლების ზრდა თავისთავად დადებითი ტენდენციაა, თუმცა ერთი მხრივ ადასტურებს მხოლოდ კოპმპანიის კრედიტუნარიანობას - მის შესაძლებლობას მოემსახუროს საკრედიტო ვალდებულებებს და არცერთ შემთხვევაში არ აღწერს ოპერირების საბოლოო ფინანსურ შედეგს, რომელიც ცალსახად წმინდა მოგების მაჩვენებლით ფასდება. მეორე მხრივ არსებითია არა თავისთავად ზრდის ფაქტი, არამედ მიზეზი, რაც ზრდას იწვევს - მაჩვენებლების ზრდას მოცემულ შემთხვევაში კი ტექნიკური ფაქტორი განაპირობებს. კერძოდ, მაჩვენებლების გაანგარიშებაში კურსის ცვლილების შედეგად გაზრდილი შემოსავალი გათვალისწინებულია, ანალოგიური მიზეზითვე გაზრდილი ფინანსური ხარჯი კი არა.

რაც შეეხება ფინანსურ ხარჯებს, ბოლო წლებში ფინანსური ხარჯების ზრდის ძირითადი მიზეზი სავალუტო ოპერაციებიდან მიღებული დანაკარგებია, რაც თავის მხრივ დოლარში დენომინირებული ვალდებულებების (ევრობონდები) ლარში გამოსახული მოცულობის ზრდამ განაპირობა. უცხოურ ვალუტაში დენომინირებული გრძელვადიანი ვალდებულებებიდან წმინდა სავალუტო დანაკარგები ან მოგება შინაარსობრივად მხოლოდ მისი დაფარვის თარიღის დადგომის მომენტისთვის არის არსებითი. მიმდინარე პერიოდის მოგება-ზარალის ანგარიშგებაში მისი ასახვა კი ფინანსური აღრიცხვის სტანდარტებითაა განპირობებული და გარკვეულწილად „ხელოვნური“ მუხლია, სწორედ აღნიშნულ ფაქტს გულისხმობს პრემიერი მომგებიანობის შემცირების „ბუღალტრულ მიზეზში“, რაც ნაწილობრივ სწორი შეფასებაა, თუმცა მომგებიანობის შემცირების მხოლოდ აღნიშნული მიზეზით ახსნა არასწორია, რადგან მსჯელობა არ ითვალისწინებს შემოსავლების ცვლილების ფაქტობრივ გარემოებებს. სხვა სიტყვებით რომ ითქვას, რომ არა რეალური მაჩვენებლების გაუარესების შედეგად მიუღებელი ფულადი ნაკადები, რკინიგზის შემოსავალი „ბუღალტრულ“ ფაქტორებს დააბალანსებდა. კრიტიკის მთავარი საფუძველი კი, არა უშუალოდ მოგება-ზარალის ანგარიშგებაში დაფიქსირებული ზარალი, არამედ მისი განმაპირობებელი ფაქტორებია, რომლებიც გარდა „ბუღალტრულისა“, შინაარსობრივ კომპონენტსაც მოიცავს.

დასკვნა

საქართველოს რკინიგზის მოგების შემცირება ერთდროულად რამდენიმე, არსებითად განსხვავებული ფაქტორის მოქმედებამ განაპირობა. გაცვლითი კურსის ცვლილებით გამოწვეულმა უცხოურ ვალუტაში დენომინირებული ვალდებულებების ლარში გამოსახული მოცულობის ზრდამ სავალუტო ოპერაციებიდან მიღებული დანაკარგების მუხლის ზრდა გამოიწვია, რაც უფრო ტექნიკური სიდიდეა, ვიდრე შინაარსობრივი. ამდენად, მომგებიანობის შემცირების მხოლოდ აღნიშნული ფაქტორით ახსნა არასწორია. ერთი მხრივ, რომ არა ვალუტის კურსის ცვლილება, დაფიქსირებულ მაჩვენებელთან მიმართებაში საშუალოდ 20-30%-ით შემცირდებოდა მთლიანი შემოსავლების ოდენობა, რაც შესაბამისად აისახებოდა წმინდა მოგებაზეც. მეორე მხრივ, მომგებიანობის შემცირების მეტად მნიშვნელოვანი ფაქტორი ოპერირების რეალური მაჩვენებლების (ტვირთბრუნვისა და მგზავრთა გადაყვანის) არსებითად შემცირების შედეგად მიუღებელი პოტენციური ფულადი ნაკადებია, რაც უარყოფითად აისახა წმინდა მოგების ოდენობაზე.

ფაქტ-მეტრის დასკვნით, გიორგი კვირიკაშვილის განცხადება არის მეტწილად მცდარი.

წყარო: საქართველოს რკინიგზა

რკინიგზის შემოსავლიანობის ცვლილების ტენდენციას გრაფიკი 2 ასახავს. როგორც გრაფიკიდან ჩანს, 2007-2015 წლებში, პოსტკრიზისული 2009 წლის გარდა, საქართველოს რკინიგზის მთლიანი შემოსავალი ზრდის ტენდენციით ხასიათდება და კლება 2016 წელს ფიქსირდება. თუმცა, ამ მონაცემის ანალიზისას გასათვალისწინებელი ფაქტორია, რომ რკინიგზის ტარიფი სატვირთო გადაზიდვებზე დოლარში არის დენომინირებული, შესაბამისად ლარში გამოსახული მთლიანი შემოსავლის ზრდა დიდწილად ეროვნული ვალუტის გაცვლითი კურსის ცვლილებამ გამოიწვია. დოლარში გამოსახული მთლიანი შემოსავლების ოდენობა კი მხოლოდ 2009-2011 წლებში იზრდებოდა, 2012-2014 წლებში ზრდა პრაქტიკულად შეჩერდა, 2015-2016 წლებში კი კლების ტენდენციაა გამოკვეთილი, რაც შემცირებული ტვირთბრუნვის ფონზე მოსალოდნელი შედეგია და ადასტურებს მოსაზრებას, რომ ლარში გამოსახული მთლიანი შემოსავლის ზრდა ვალუტის კურსის ცვლილებითაა გამოწვეული და არა რეალური პოზიტიური ცვლილებით.

აღსანიშნავია, რომ ხელისუფლების წარმომადგენელთა მხრიდან ხშირად ხდება ბოლო წლებში გაზრდილი საოპერაციო მოგებისა და EBITDA1-ს ცვლილების ტენდენციის ფინანსურ წარმატებად მოხსენიება. მოცემული მაჩვენებლების ზრდა თავისთავად დადებითი ტენდენციაა, თუმცა ერთი მხრივ ადასტურებს მხოლოდ კოპმპანიის კრედიტუნარიანობას - მის შესაძლებლობას მოემსახუროს საკრედიტო ვალდებულებებს და არცერთ შემთხვევაში არ აღწერს ოპერირების საბოლოო ფინანსურ შედეგს, რომელიც ცალსახად წმინდა მოგების მაჩვენებლით ფასდება. მეორე მხრივ არსებითია არა თავისთავად ზრდის ფაქტი, არამედ მიზეზი, რაც ზრდას იწვევს - მაჩვენებლების ზრდას მოცემულ შემთხვევაში კი ტექნიკური ფაქტორი განაპირობებს. კერძოდ, მაჩვენებლების გაანგარიშებაში კურსის ცვლილების შედეგად გაზრდილი შემოსავალი გათვალისწინებულია, ანალოგიური მიზეზითვე გაზრდილი ფინანსური ხარჯი კი არა.

რაც შეეხება ფინანსურ ხარჯებს, ბოლო წლებში ფინანსური ხარჯების ზრდის ძირითადი მიზეზი სავალუტო ოპერაციებიდან მიღებული დანაკარგებია, რაც თავის მხრივ დოლარში დენომინირებული ვალდებულებების (ევრობონდები) ლარში გამოსახული მოცულობის ზრდამ განაპირობა. უცხოურ ვალუტაში დენომინირებული გრძელვადიანი ვალდებულებებიდან წმინდა სავალუტო დანაკარგები ან მოგება შინაარსობრივად მხოლოდ მისი დაფარვის თარიღის დადგომის მომენტისთვის არის არსებითი. მიმდინარე პერიოდის მოგება-ზარალის ანგარიშგებაში მისი ასახვა კი ფინანსური აღრიცხვის სტანდარტებითაა განპირობებული და გარკვეულწილად „ხელოვნური“ მუხლია, სწორედ აღნიშნულ ფაქტს გულისხმობს პრემიერი მომგებიანობის შემცირების „ბუღალტრულ მიზეზში“, რაც ნაწილობრივ სწორი შეფასებაა, თუმცა მომგებიანობის შემცირების მხოლოდ აღნიშნული მიზეზით ახსნა არასწორია, რადგან მსჯელობა არ ითვალისწინებს შემოსავლების ცვლილების ფაქტობრივ გარემოებებს. სხვა სიტყვებით რომ ითქვას, რომ არა რეალური მაჩვენებლების გაუარესების შედეგად მიუღებელი ფულადი ნაკადები, რკინიგზის შემოსავალი „ბუღალტრულ“ ფაქტორებს დააბალანსებდა. კრიტიკის მთავარი საფუძველი კი, არა უშუალოდ მოგება-ზარალის ანგარიშგებაში დაფიქსირებული ზარალი, არამედ მისი განმაპირობებელი ფაქტორებია, რომლებიც გარდა „ბუღალტრულისა“, შინაარსობრივ კომპონენტსაც მოიცავს.

დასკვნა

საქართველოს რკინიგზის მოგების შემცირება ერთდროულად რამდენიმე, არსებითად განსხვავებული ფაქტორის მოქმედებამ განაპირობა. გაცვლითი კურსის ცვლილებით გამოწვეულმა უცხოურ ვალუტაში დენომინირებული ვალდებულებების ლარში გამოსახული მოცულობის ზრდამ სავალუტო ოპერაციებიდან მიღებული დანაკარგების მუხლის ზრდა გამოიწვია, რაც უფრო ტექნიკური სიდიდეა, ვიდრე შინაარსობრივი. ამდენად, მომგებიანობის შემცირების მხოლოდ აღნიშნული ფაქტორით ახსნა არასწორია. ერთი მხრივ, რომ არა ვალუტის კურსის ცვლილება, დაფიქსირებულ მაჩვენებელთან მიმართებაში საშუალოდ 20-30%-ით შემცირდებოდა მთლიანი შემოსავლების ოდენობა, რაც შესაბამისად აისახებოდა წმინდა მოგებაზეც. მეორე მხრივ, მომგებიანობის შემცირების მეტად მნიშვნელოვანი ფაქტორი ოპერირების რეალური მაჩვენებლების (ტვირთბრუნვისა და მგზავრთა გადაყვანის) არსებითად შემცირების შედეგად მიუღებელი პოტენციური ფულადი ნაკადებია, რაც უარყოფითად აისახა წმინდა მოგების ოდენობაზე.

ფაქტ-მეტრის დასკვნით, გიორგი კვირიკაშვილის განცხადება არის მეტწილად მცდარი.

წყარო: საქართველოს რკინიგზა

კონკურენციის ზრდასთან დაკავშირებით აუცილებელია აღინიშნოს, რომ მოცემულ დერეფანში 2014-2015 წლებში სატრანსპორტო დარგების კუთხით არ გამხდარა ცნობილი არცერთი ახალი პროექტის დასრულების შესახებ, რომელიც საქართველოს რკინიგზის კონტექსტში არსებითად შეცვლიდა ძალთა ბალანსს. რკინიგზის მენეჯმენტი მსგავს ცვლილებად განიხილავს 2015 წლის დასაწყისისათვის კასპიის კონსორციუმის მილსადენის (CPC) გამტარუნარიანობის ზრდის პირველი ეტაპის დასრულებას, რომელიც კაშაგანის (ყაზახეთი) საბადოებიდან უნდა მომარაგებულიყო დამატებითი მოცულობებით. აღნიშნულ საბადოზე ნავთობმოპოვების შეფერხებამ, მილსადენის აუთვისებელი შესაძლებლობების სახით ტრანსპორტირების იაფი ალტერნატივა გააჩინა. თუმცა, როგორც პირველ გრაფიკზე ჩანს, რკინიგზით ტრანსპორტირებული ნავთობის მოცულობა კლებადი იყო აღნიშნულ ცვლილებამდეც, კლებადია ტრანსპორტირებული მშრალი ტვირთისა და გადაყვანილ მგზავრთა ოდენობაც, შესაბამისად, გაუარესებული მაჩვენებლების მხოლოდ კონკურენციის ზრდით (ასეთის არსებობის შემთხვევაში) ახსნა არასწორია.

ამავდროულად, არასწორია მიდგომა, რომ გარემო პირობების ცვლილება (მოცემულ შემთხვევაში კონკურენციის ზრდა, ასეთის არსებობის შემთხვევაში) მენეჯმენტს ათავისუფლებს პასუხისმგებლობისაგან. ფაქტი, რომ მსოფლიო ეკონომიკაში მიმდინარე ცვლილებების ნაწილი შესაძლოა იყოს უარყოფითი გავლენის მატარებელი ცალკეული ორგანიზაციისათვის, მენეჯმენტის პასუხისმგებლობის გამორიცხვისათვის მიუღებელი არგუმენტია. ცვლილებები საბაზრო ეკონომიკის ბუნებრივი მახასიათებელია და არ არის მხოლოდ კონკრეტული წლისთვის დამახასიათებელი გამონაკლისი. მენეჯმენტის მუშაობის ეფექტურობა კი სწორედ ცვალებადი გარემოს პირობებში დადებითი ფინანსური შედეგის მიღწევის უნარით ფასდება, სტატიკურ გარემოში მენეჯერის როლი ნაკლებად მნიშვნელოვანია.

გრაფიკი 2: საქართველოს რკინიგზის შემოსავლიანობის ცვლილება (მლნ ლარი)

წყარო: საქართველოს რკინიგზა

რკინიგზის შემოსავლიანობის ცვლილების ტენდენციას გრაფიკი 2 ასახავს. როგორც გრაფიკიდან ჩანს, 2007-2015 წლებში, პოსტკრიზისული 2009 წლის გარდა, საქართველოს რკინიგზის მთლიანი შემოსავალი ზრდის ტენდენციით ხასიათდება და კლება 2016 წელს ფიქსირდება. თუმცა, ამ მონაცემის ანალიზისას გასათვალისწინებელი ფაქტორია, რომ რკინიგზის ტარიფი სატვირთო გადაზიდვებზე დოლარში არის დენომინირებული, შესაბამისად ლარში გამოსახული მთლიანი შემოსავლის ზრდა დიდწილად ეროვნული ვალუტის გაცვლითი კურსის ცვლილებამ გამოიწვია. დოლარში გამოსახული მთლიანი შემოსავლების ოდენობა კი მხოლოდ 2009-2011 წლებში იზრდებოდა, 2012-2014 წლებში ზრდა პრაქტიკულად შეჩერდა, 2015-2016 წლებში კი კლების ტენდენციაა გამოკვეთილი, რაც შემცირებული ტვირთბრუნვის ფონზე მოსალოდნელი შედეგია და ადასტურებს მოსაზრებას, რომ ლარში გამოსახული მთლიანი შემოსავლის ზრდა ვალუტის კურსის ცვლილებითაა გამოწვეული და არა რეალური პოზიტიური ცვლილებით.

აღსანიშნავია, რომ ხელისუფლების წარმომადგენელთა მხრიდან ხშირად ხდება ბოლო წლებში გაზრდილი საოპერაციო მოგებისა და EBITDA1-ს ცვლილების ტენდენციის ფინანსურ წარმატებად მოხსენიება. მოცემული მაჩვენებლების ზრდა თავისთავად დადებითი ტენდენციაა, თუმცა ერთი მხრივ ადასტურებს მხოლოდ კოპმპანიის კრედიტუნარიანობას - მის შესაძლებლობას მოემსახუროს საკრედიტო ვალდებულებებს და არცერთ შემთხვევაში არ აღწერს ოპერირების საბოლოო ფინანსურ შედეგს, რომელიც ცალსახად წმინდა მოგების მაჩვენებლით ფასდება. მეორე მხრივ არსებითია არა თავისთავად ზრდის ფაქტი, არამედ მიზეზი, რაც ზრდას იწვევს - მაჩვენებლების ზრდას მოცემულ შემთხვევაში კი ტექნიკური ფაქტორი განაპირობებს. კერძოდ, მაჩვენებლების გაანგარიშებაში კურსის ცვლილების შედეგად გაზრდილი შემოსავალი გათვალისწინებულია, ანალოგიური მიზეზითვე გაზრდილი ფინანსური ხარჯი კი არა.

რაც შეეხება ფინანსურ ხარჯებს, ბოლო წლებში ფინანსური ხარჯების ზრდის ძირითადი მიზეზი სავალუტო ოპერაციებიდან მიღებული დანაკარგებია, რაც თავის მხრივ დოლარში დენომინირებული ვალდებულებების (ევრობონდები) ლარში გამოსახული მოცულობის ზრდამ განაპირობა. უცხოურ ვალუტაში დენომინირებული გრძელვადიანი ვალდებულებებიდან წმინდა სავალუტო დანაკარგები ან მოგება შინაარსობრივად მხოლოდ მისი დაფარვის თარიღის დადგომის მომენტისთვის არის არსებითი. მიმდინარე პერიოდის მოგება-ზარალის ანგარიშგებაში მისი ასახვა კი ფინანსური აღრიცხვის სტანდარტებითაა განპირობებული და გარკვეულწილად „ხელოვნური“ მუხლია, სწორედ აღნიშნულ ფაქტს გულისხმობს პრემიერი მომგებიანობის შემცირების „ბუღალტრულ მიზეზში“, რაც ნაწილობრივ სწორი შეფასებაა, თუმცა მომგებიანობის შემცირების მხოლოდ აღნიშნული მიზეზით ახსნა არასწორია, რადგან მსჯელობა არ ითვალისწინებს შემოსავლების ცვლილების ფაქტობრივ გარემოებებს. სხვა სიტყვებით რომ ითქვას, რომ არა რეალური მაჩვენებლების გაუარესების შედეგად მიუღებელი ფულადი ნაკადები, რკინიგზის შემოსავალი „ბუღალტრულ“ ფაქტორებს დააბალანსებდა. კრიტიკის მთავარი საფუძველი კი, არა უშუალოდ მოგება-ზარალის ანგარიშგებაში დაფიქსირებული ზარალი, არამედ მისი განმაპირობებელი ფაქტორებია, რომლებიც გარდა „ბუღალტრულისა“, შინაარსობრივ კომპონენტსაც მოიცავს.

დასკვნა

საქართველოს რკინიგზის მოგების შემცირება ერთდროულად რამდენიმე, არსებითად განსხვავებული ფაქტორის მოქმედებამ განაპირობა. გაცვლითი კურსის ცვლილებით გამოწვეულმა უცხოურ ვალუტაში დენომინირებული ვალდებულებების ლარში გამოსახული მოცულობის ზრდამ სავალუტო ოპერაციებიდან მიღებული დანაკარგების მუხლის ზრდა გამოიწვია, რაც უფრო ტექნიკური სიდიდეა, ვიდრე შინაარსობრივი. ამდენად, მომგებიანობის შემცირების მხოლოდ აღნიშნული ფაქტორით ახსნა არასწორია. ერთი მხრივ, რომ არა ვალუტის კურსის ცვლილება, დაფიქსირებულ მაჩვენებელთან მიმართებაში საშუალოდ 20-30%-ით შემცირდებოდა მთლიანი შემოსავლების ოდენობა, რაც შესაბამისად აისახებოდა წმინდა მოგებაზეც. მეორე მხრივ, მომგებიანობის შემცირების მეტად მნიშვნელოვანი ფაქტორი ოპერირების რეალური მაჩვენებლების (ტვირთბრუნვისა და მგზავრთა გადაყვანის) არსებითად შემცირების შედეგად მიუღებელი პოტენციური ფულადი ნაკადებია, რაც უარყოფითად აისახა წმინდა მოგების ოდენობაზე.

ფაქტ-მეტრის დასკვნით, გიორგი კვირიკაშვილის განცხადება არის მეტწილად მცდარი.

1 earnings before interest taxes depreciation and amortization

თეგები: