მკითხველის თხოვნით, ფაქტ-მეტრმა გადაამოწმა, თუ როგორ შეიცვალა საყოველთაო ჯანდაცვის პროგრამის ამოქმედების შემდეგ ჯანმრთელობის დაზღვევის კერძო პროგრამების მოცულობა.

2013 წლამდე ჯანმრთელობის სახელმწიფო დაზღვევით ის მოქალაქეები სარგებლობდნენ, ვისაც ჯანდაცვაზე ხელი ყველაზე ნაკლებად მიუწვდებოდათ. ესენი იყვნენ: სოციალურად დაუცველები, ასაკით პენსიონერები, 0-დან 5 წლამდე ბავშვები, შშმ ბავშვები და ა.შ. (იხილეთ N218 და N165 დადგენილებები). ხელისუფლების ცვლილების შემდეგ მიზნობრივი მიდგომა საყოველთაოობის პრინციპმა ჩაანაცვლა და 2013 წელს საყოველთაო ჯანდაცვის სახელმწიფო პროგრამა ამოქმედდა. საყოველთაო ჯანდაცვის პროგრამა არ ვრცელდება საქართველოს იმ მოქალაქეებზე, რომლებიც 2013 წლის 1 ივლისის მდგომარეობით კერძო სადაზღვევო პროგრამებში იყვნენ ჩართულნი. თუმცა, თუ მოქალაქეს 2013 წლის 1 ივლისის შემდეგ კერძო სადაზღვევო კონტრაქტი შეუწყდა, ამ შემთხვევაში ის საყოველთაო ჯანდაცვის პროგრამაში ერთვება და მინიმალური პაკეტით სარგებლობს. 2014 წელს N218 და N165 დადგენილებებით განსაზღვრული ჯანმრთელობის სახელმწიფო დაზღვევით მოსარგებლე პირებიც (არსებული პაკეტით) საყოველთაო ჯანდაცვის პროგრამას შეუერთდნენ. ასევე, შეიცვალა ჯანდაცვის დაფინანსების სისტემაც.

საყოველთაო ჯანდაცვის პროგრამის განმახორციელებელი სოციალური მომსახურების სააგენტოა და კერძო კომპანიები ამ პროგრამაში ჩართული არ არიან. ადრე N218 და N165 დადგენილებებით განსაზღვრულ სახელმწიფო ჯანდაცვის პროგრამებს კერძო სადაზღვევო კომპანიები ახორციელებდნენ. მათი საყოველთაო ჯანდაცვის პროგრამასთან მიერთების შემდეგ კი, კერძო სადაზღვევო კომპანიები სახელმწიფო ჯანდაცვის პროგრამას მთლიანად გამოეთიშნენ.

თავის დროზე არაერთი მოსაზრება გამოითქვა იმის შესახებ, რომ სახელმწიფო ჯანდაცვის პროგრამებიდან კერძო სადაზღვევო კონპანიების გამოთიშვა უარყოფითად აისახებოდა ჯანმრთელობის სადაზღვევო ბაზრის განვითარებაზე, მით უმეტეს იმ ფონზე, როცა ჯანმრთელობის დაზღვევის ბაზრის დიდი წილი სახელმწიფო ჯანდაცვის პროგრამებზე მოდიოდა. ამ ფაქტზე საერთაშორისო სავალუტო ფონდიც მიანიშნებდა. ფონდის მიერ 2013 წლის 10 ივნისს გამოქვეყნებულ დასკვნაში ვკითხულობთ, რომ "ჯანმრთელობის დაზღვევის მომსახურების გადაბარება საჯარო ორგანოსთვის - სოციალური მომსახურების სააგენტოსთვის - მნიშვნელოვნად შეამცირებს კერძო სადაზღვევო ბაზარს".

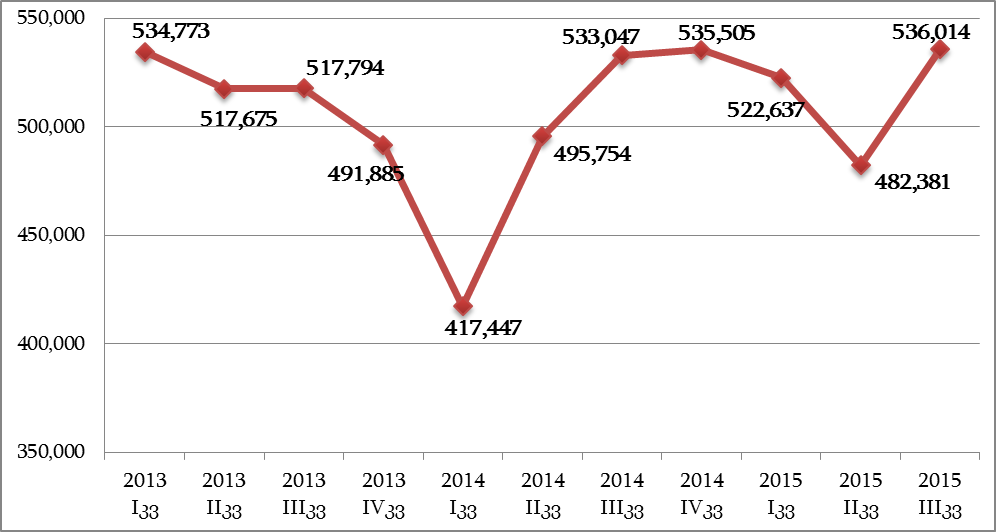

საქართველოს დაზღვევის სახელმწიფო ზედამხედველობის სამსახურის სტატისტიკური მონაცემებით, საყოველთაო ჯანდაცვის პროგრამის ამოქმედების შემდეგ ჯანმრთელობის კერძო დაზღვევით (სახელმწიფო დაწესებულებებში კორპორატიული დაზღვევები, კერძო კომპანიებში კორპორატიული დაზღვევები, ინდივიდუალური დაზღვევები) მოსარგებლეთა რაოდენობა საწყის ეტაპზე შემცირდა. 2014 წლის პირველი კვარტლის მონაცემებით, პოლისების რაოდენობა 117 326-ით შემცირდა. თუმცა, 2014 წლის მეორე კვარტლიდან კერძო დაზღვევით მოსარგებლეთა რაოდენობის ზრდის ტენდენცია შეინიშნება. 2015 წლის მესამე კვარტლის მონაცემებით, კერძო დაზღვევით 536 014 ადამიანი სარგებლობდა, რაც საყოველთაო ჯანდაცვის პროგრამის ამოქმედებამდე არსებულ რაოდენობას მცირედით (1 241-ით) აღემატება.

გრაფიკი 1: ჯანმრთელობის კერძო სადაზღვევო პოლისების რაოდენობის ცვლილების დინამიკა

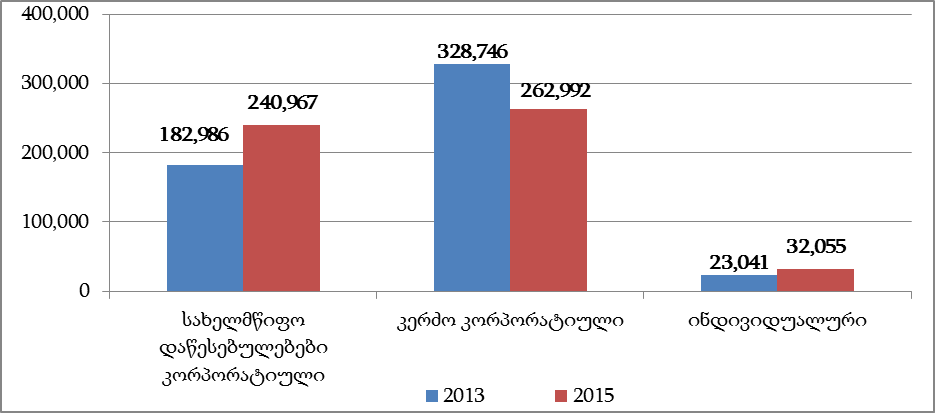

ჩვენ ასევე დავინტერესდით, თუ რის ხარჯზე გაიზარდა ჯანმრთელობის კერძო სადაზღვევო პოლისების რაოდენობა 2014 წლის მე-2 კვარტლიდან. საყოველთაო ჯანდაცვის პროგრამის ამოქმედების შემდეგ ინდივიდუალური (საცალო) დაზღვევების რაოდენობა 39%-ით (9 014-ით) გაიზარდა. სახელმწიფო დაწესებულებებში კორპორატიული დაზღვევები დაახლოებით 32%-ით (57 981-ით) არის გაზრდილი. თუმცა, კერძო სექტორში კორპორატიული სადაზღვევო პოლისების რაოდენობა 20%-ით (65 754-ით) შემცირდა (იხ. გრაფიკი 2).

გრაფიკი 2: ჯანმრთელობის კერძო სადაზღვევო პოლისების რაოდენობა სუბიექტების მიხედვით

ჩვენ ასევე დავინტერესდით, თუ რის ხარჯზე გაიზარდა ჯანმრთელობის კერძო სადაზღვევო პოლისების რაოდენობა 2014 წლის მე-2 კვარტლიდან. საყოველთაო ჯანდაცვის პროგრამის ამოქმედების შემდეგ ინდივიდუალური (საცალო) დაზღვევების რაოდენობა 39%-ით (9 014-ით) გაიზარდა. სახელმწიფო დაწესებულებებში კორპორატიული დაზღვევები დაახლოებით 32%-ით (57 981-ით) არის გაზრდილი. თუმცა, კერძო სექტორში კორპორატიული სადაზღვევო პოლისების რაოდენობა 20%-ით (65 754-ით) შემცირდა (იხ. გრაფიკი 2).

გრაფიკი 2: ჯანმრთელობის კერძო სადაზღვევო პოლისების რაოდენობა სუბიექტების მიხედვით

საქართველოს სადაზღვევო კომპანიათა ასოციაციის თავმჯდომარემ, დევი ხეჩინაშვილმა ჩვენთან საუბრისას განაცხადა: "ტენდენციას რომ შევხედოთ, მნიშვნელოვანი ცვლილება არ არის. საგულისხმოა ის ფაქტი, რომ დღეს დაზღვეულთა ჯამური რაოდენობა დაახლოებით იმდენივეა, რამდენიც 2013 წელს იყო. პრაქტიკულად ზრდა არ არის. ამასთან, კიდევ უფრო მნიშვნელოვანია ის ფაქტი, რომ კერძო სექტორში კორპორატიული დაზღვევები შემცირდა. სადაზღვევო სექტორს სტაბილურობის განცდა არ აქვს, რადგან არ ვიცით, თუ საით მიდის ჯანდაცვის დაფინანსების სისტემა. ჩვენ ყველაზე დიდი პრობლემა არასტაბილურობაა".

ამჟამად, კერძო სადაზღვევო კომპანიები მომხმარებელს ჯანმრთელობის დაზღვევის განსხვავებულ, ე.წ. "დაშენებულ" პაკეტს სთავაზობენ - მომხმარებელს იმ მომსახურებას უზღვევენ, რასაც საყოველთაო ჯანდაცვის პროგრამა არ ფარავს (მაგ. მედიკამენტები, სტომატოლოგია და ა.შ.) შესაბამისად, საყოველთაო ჯანდაცვის პროგრამაში ჩართულ ადამიანს დამატებით შეუძლია ისარგებლოს ჯანმრთელობის დაზღვევის ინდივიდუალური პაკეტით. თუმცა, არ არის გამორიცხული არსებული სისტემა (საყოველთაო + კერძო დაზღვევა) შეიცვალოს. დევი ხეჩინაშვილმა ჩვენთან საუბრისას აღნიშნა: "საყოველთაო ჯანდაცვის პროგრამისთვის თანხები არ ყოფნით და ახლა განიხილავენ, თუ როგორ დაზოგონ ფული. საუბარია, რომ საყოველთაო ჯანდაცვის სისტემის გადახედვა მოხდეს. შესაძლოა, საყოველთაო ჯანდაცვიდან ამოაგდონ ან შეუმცირონ პაკეტი მათ, ვინც კერძო დაზღვევებით სარგებლობს".

იქიდან გამომდინარე, რომ საყოველთაო ჯანდაცვის პროგრამას სახელმწიფო პირდაპირი წესით აფინანსებს, დაზღვევასთან დაკავშირებული ფინანსური რისკებიც სახელმწიფო ბიუჯეტზე მოდის. მსგავსი პრაქტიკა კი ხარჯების მართვის ეფექტურ მექანიზმად ვერ ჩაითვლება. ამას ადასტურებს გასული წლების სტატისტიკური მაჩვენებლებიც. მიუხედავად იმისა, რომ საყოველთაო ჯანდაცვის პროგრამის ბიუჯეტი მაღალი ტემპით იზრდება, 2014 და 2015 წლებში პროგრამისთვის გამოყოფილი თანხები საკმარისი არ აღმოჩნდა. გასულ წელს 100 მლნ ლარზე მეტის დამატება გახდა საჭირო. 2016 წელი საავადმყოფოების მიმართ არსებული დავალიანებების დაფარვით დაიწყო. დიდი ალბათობით, საყოველთაო ჯანდაცვის პროგრამას თანხები მიმდინარე წელსაც დააკლდება. 2016 წლის ბოლო კვარტალში პროგრამზე 117 მლნ ლარია გათვალისწინებული მაშინ, როცა პირველ კვარტალში პროგრამის ბიუჯეტი 161 მლნ ლარით, მეორე კვარტალში 146 მლნ ლარით, მესამე კვარტალში კი 143 მლნ ლარით განისაზღვრა. თუ გავითვალისწინებთ, რომ პირველ კვარტალში წინა წლის დავალიანებების დაფარვა მოუწიათ, ამ თანხის გამოკლებით (რაც დაახლოებით 17 მლნ ლარია) პირველი სამი კვარტალის გეგმა თითქმის იდენტურია. ცხადია, რომ ბოლო კვარტალში საყოველთაო ჯანდაცვის პროგრამაზე საჭირო თანხები დაგეგმილს გადააჭარბებს.

იმისთვის, რომ სახელმწიფომ ჯანდაცვის ხარჯები "შეაკავოს", მიზანშეწონილია პროგრამაში სადაზღვევო კომპანიები ჩაერთონ. ამ შემთხვევაში კერძო სადაზღვევო კომპანია ფინანსურ რისკებს საკუთარ თავზე იღებს და თავისი ინტერესებიდან გამომდინარე პროგრამას მონიტორინგსაც ახორციელებს. იქიდან გამომდინარე, რომ ჯანდაცვის სადაზღვევო ბაზრის დიდი წილი სახელმწიფო ჯანდაცვის პროგრამაზე მოდის, სახელმწიფო ჯანდაცვის პროგრამაში ჩართვა კერძო კომპანიებისთვის და ზოგადად სადაზღვევო ბაზრის განვითარებისთვის მნიშვნელოვანია. თუმცა, როგორც დევი ხეჩინაშვილმა ჩვენთან საუბრისას აღნიშნა, "ჯანდაცვის სახელმწიფო პროგრამაში სადაზღვევო კომპანიების ჩართვა ამ ეტაპზე დღის წესრიგში არ დგას".

საქართველოს სადაზღვევო კომპანიათა ასოციაციის თავმჯდომარემ, დევი ხეჩინაშვილმა ჩვენთან საუბრისას განაცხადა: "ტენდენციას რომ შევხედოთ, მნიშვნელოვანი ცვლილება არ არის. საგულისხმოა ის ფაქტი, რომ დღეს დაზღვეულთა ჯამური რაოდენობა დაახლოებით იმდენივეა, რამდენიც 2013 წელს იყო. პრაქტიკულად ზრდა არ არის. ამასთან, კიდევ უფრო მნიშვნელოვანია ის ფაქტი, რომ კერძო სექტორში კორპორატიული დაზღვევები შემცირდა. სადაზღვევო სექტორს სტაბილურობის განცდა არ აქვს, რადგან არ ვიცით, თუ საით მიდის ჯანდაცვის დაფინანსების სისტემა. ჩვენ ყველაზე დიდი პრობლემა არასტაბილურობაა".

ამჟამად, კერძო სადაზღვევო კომპანიები მომხმარებელს ჯანმრთელობის დაზღვევის განსხვავებულ, ე.წ. "დაშენებულ" პაკეტს სთავაზობენ - მომხმარებელს იმ მომსახურებას უზღვევენ, რასაც საყოველთაო ჯანდაცვის პროგრამა არ ფარავს (მაგ. მედიკამენტები, სტომატოლოგია და ა.შ.) შესაბამისად, საყოველთაო ჯანდაცვის პროგრამაში ჩართულ ადამიანს დამატებით შეუძლია ისარგებლოს ჯანმრთელობის დაზღვევის ინდივიდუალური პაკეტით. თუმცა, არ არის გამორიცხული არსებული სისტემა (საყოველთაო + კერძო დაზღვევა) შეიცვალოს. დევი ხეჩინაშვილმა ჩვენთან საუბრისას აღნიშნა: "საყოველთაო ჯანდაცვის პროგრამისთვის თანხები არ ყოფნით და ახლა განიხილავენ, თუ როგორ დაზოგონ ფული. საუბარია, რომ საყოველთაო ჯანდაცვის სისტემის გადახედვა მოხდეს. შესაძლოა, საყოველთაო ჯანდაცვიდან ამოაგდონ ან შეუმცირონ პაკეტი მათ, ვინც კერძო დაზღვევებით სარგებლობს".

იქიდან გამომდინარე, რომ საყოველთაო ჯანდაცვის პროგრამას სახელმწიფო პირდაპირი წესით აფინანსებს, დაზღვევასთან დაკავშირებული ფინანსური რისკებიც სახელმწიფო ბიუჯეტზე მოდის. მსგავსი პრაქტიკა კი ხარჯების მართვის ეფექტურ მექანიზმად ვერ ჩაითვლება. ამას ადასტურებს გასული წლების სტატისტიკური მაჩვენებლებიც. მიუხედავად იმისა, რომ საყოველთაო ჯანდაცვის პროგრამის ბიუჯეტი მაღალი ტემპით იზრდება, 2014 და 2015 წლებში პროგრამისთვის გამოყოფილი თანხები საკმარისი არ აღმოჩნდა. გასულ წელს 100 მლნ ლარზე მეტის დამატება გახდა საჭირო. 2016 წელი საავადმყოფოების მიმართ არსებული დავალიანებების დაფარვით დაიწყო. დიდი ალბათობით, საყოველთაო ჯანდაცვის პროგრამას თანხები მიმდინარე წელსაც დააკლდება. 2016 წლის ბოლო კვარტალში პროგრამზე 117 მლნ ლარია გათვალისწინებული მაშინ, როცა პირველ კვარტალში პროგრამის ბიუჯეტი 161 მლნ ლარით, მეორე კვარტალში 146 მლნ ლარით, მესამე კვარტალში კი 143 მლნ ლარით განისაზღვრა. თუ გავითვალისწინებთ, რომ პირველ კვარტალში წინა წლის დავალიანებების დაფარვა მოუწიათ, ამ თანხის გამოკლებით (რაც დაახლოებით 17 მლნ ლარია) პირველი სამი კვარტალის გეგმა თითქმის იდენტურია. ცხადია, რომ ბოლო კვარტალში საყოველთაო ჯანდაცვის პროგრამაზე საჭირო თანხები დაგეგმილს გადააჭარბებს.

იმისთვის, რომ სახელმწიფომ ჯანდაცვის ხარჯები "შეაკავოს", მიზანშეწონილია პროგრამაში სადაზღვევო კომპანიები ჩაერთონ. ამ შემთხვევაში კერძო სადაზღვევო კომპანია ფინანსურ რისკებს საკუთარ თავზე იღებს და თავისი ინტერესებიდან გამომდინარე პროგრამას მონიტორინგსაც ახორციელებს. იქიდან გამომდინარე, რომ ჯანდაცვის სადაზღვევო ბაზრის დიდი წილი სახელმწიფო ჯანდაცვის პროგრამაზე მოდის, სახელმწიფო ჯანდაცვის პროგრამაში ჩართვა კერძო კომპანიებისთვის და ზოგადად სადაზღვევო ბაზრის განვითარებისთვის მნიშვნელოვანია. თუმცა, როგორც დევი ხეჩინაშვილმა ჩვენთან საუბრისას აღნიშნა, "ჯანდაცვის სახელმწიფო პროგრამაში სადაზღვევო კომპანიების ჩართვა ამ ეტაპზე დღის წესრიგში არ დგას".

ჩვენ ასევე დავინტერესდით, თუ რის ხარჯზე გაიზარდა ჯანმრთელობის კერძო სადაზღვევო პოლისების რაოდენობა 2014 წლის მე-2 კვარტლიდან. საყოველთაო ჯანდაცვის პროგრამის ამოქმედების შემდეგ ინდივიდუალური (საცალო) დაზღვევების რაოდენობა 39%-ით (9 014-ით) გაიზარდა. სახელმწიფო დაწესებულებებში კორპორატიული დაზღვევები დაახლოებით 32%-ით (57 981-ით) არის გაზრდილი. თუმცა, კერძო სექტორში კორპორატიული სადაზღვევო პოლისების რაოდენობა 20%-ით (65 754-ით) შემცირდა (იხ. გრაფიკი 2).

გრაფიკი 2: ჯანმრთელობის კერძო სადაზღვევო პოლისების რაოდენობა სუბიექტების მიხედვით

საქართველოს სადაზღვევო კომპანიათა ასოციაციის თავმჯდომარემ, დევი ხეჩინაშვილმა ჩვენთან საუბრისას განაცხადა: "ტენდენციას რომ შევხედოთ, მნიშვნელოვანი ცვლილება არ არის. საგულისხმოა ის ფაქტი, რომ დღეს დაზღვეულთა ჯამური რაოდენობა დაახლოებით იმდენივეა, რამდენიც 2013 წელს იყო. პრაქტიკულად ზრდა არ არის. ამასთან, კიდევ უფრო მნიშვნელოვანია ის ფაქტი, რომ კერძო სექტორში კორპორატიული დაზღვევები შემცირდა. სადაზღვევო სექტორს სტაბილურობის განცდა არ აქვს, რადგან არ ვიცით, თუ საით მიდის ჯანდაცვის დაფინანსების სისტემა. ჩვენ ყველაზე დიდი პრობლემა არასტაბილურობაა".

ამჟამად, კერძო სადაზღვევო კომპანიები მომხმარებელს ჯანმრთელობის დაზღვევის განსხვავებულ, ე.წ. "დაშენებულ" პაკეტს სთავაზობენ - მომხმარებელს იმ მომსახურებას უზღვევენ, რასაც საყოველთაო ჯანდაცვის პროგრამა არ ფარავს (მაგ. მედიკამენტები, სტომატოლოგია და ა.შ.) შესაბამისად, საყოველთაო ჯანდაცვის პროგრამაში ჩართულ ადამიანს დამატებით შეუძლია ისარგებლოს ჯანმრთელობის დაზღვევის ინდივიდუალური პაკეტით. თუმცა, არ არის გამორიცხული არსებული სისტემა (საყოველთაო + კერძო დაზღვევა) შეიცვალოს. დევი ხეჩინაშვილმა ჩვენთან საუბრისას აღნიშნა: "საყოველთაო ჯანდაცვის პროგრამისთვის თანხები არ ყოფნით და ახლა განიხილავენ, თუ როგორ დაზოგონ ფული. საუბარია, რომ საყოველთაო ჯანდაცვის სისტემის გადახედვა მოხდეს. შესაძლოა, საყოველთაო ჯანდაცვიდან ამოაგდონ ან შეუმცირონ პაკეტი მათ, ვინც კერძო დაზღვევებით სარგებლობს".

იქიდან გამომდინარე, რომ საყოველთაო ჯანდაცვის პროგრამას სახელმწიფო პირდაპირი წესით აფინანსებს, დაზღვევასთან დაკავშირებული ფინანსური რისკებიც სახელმწიფო ბიუჯეტზე მოდის. მსგავსი პრაქტიკა კი ხარჯების მართვის ეფექტურ მექანიზმად ვერ ჩაითვლება. ამას ადასტურებს გასული წლების სტატისტიკური მაჩვენებლებიც. მიუხედავად იმისა, რომ საყოველთაო ჯანდაცვის პროგრამის ბიუჯეტი მაღალი ტემპით იზრდება, 2014 და 2015 წლებში პროგრამისთვის გამოყოფილი თანხები საკმარისი არ აღმოჩნდა. გასულ წელს 100 მლნ ლარზე მეტის დამატება გახდა საჭირო. 2016 წელი საავადმყოფოების მიმართ არსებული დავალიანებების დაფარვით დაიწყო. დიდი ალბათობით, საყოველთაო ჯანდაცვის პროგრამას თანხები მიმდინარე წელსაც დააკლდება. 2016 წლის ბოლო კვარტალში პროგრამზე 117 მლნ ლარია გათვალისწინებული მაშინ, როცა პირველ კვარტალში პროგრამის ბიუჯეტი 161 მლნ ლარით, მეორე კვარტალში 146 მლნ ლარით, მესამე კვარტალში კი 143 მლნ ლარით განისაზღვრა. თუ გავითვალისწინებთ, რომ პირველ კვარტალში წინა წლის დავალიანებების დაფარვა მოუწიათ, ამ თანხის გამოკლებით (რაც დაახლოებით 17 მლნ ლარია) პირველი სამი კვარტალის გეგმა თითქმის იდენტურია. ცხადია, რომ ბოლო კვარტალში საყოველთაო ჯანდაცვის პროგრამაზე საჭირო თანხები დაგეგმილს გადააჭარბებს.

იმისთვის, რომ სახელმწიფომ ჯანდაცვის ხარჯები "შეაკავოს", მიზანშეწონილია პროგრამაში სადაზღვევო კომპანიები ჩაერთონ. ამ შემთხვევაში კერძო სადაზღვევო კომპანია ფინანსურ რისკებს საკუთარ თავზე იღებს და თავისი ინტერესებიდან გამომდინარე პროგრამას მონიტორინგსაც ახორციელებს. იქიდან გამომდინარე, რომ ჯანდაცვის სადაზღვევო ბაზრის დიდი წილი სახელმწიფო ჯანდაცვის პროგრამაზე მოდის, სახელმწიფო ჯანდაცვის პროგრამაში ჩართვა კერძო კომპანიებისთვის და ზოგადად სადაზღვევო ბაზრის განვითარებისთვის მნიშვნელოვანია. თუმცა, როგორც დევი ხეჩინაშვილმა ჩვენთან საუბრისას აღნიშნა, "ჯანდაცვის სახელმწიფო პროგრამაში სადაზღვევო კომპანიების ჩართვა ამ ეტაპზე დღის წესრიგში არ დგას".

თეგები: