საზოგადოება 20/30-ის წევრის, მიხეილ დუნდუას განცხადებით: "... კომერციული ბანკების დავალიანება (31 ივლისის მონაცემებით) ეროვნული ბანკის მიმართ სესხის სახით შეადგენს სულ მცირე 680 მილიონ ლარს... გასული წლის ანალოგიურ პერიოდში ეს მაჩვენებელი მხოლოდ 80 მილიონი ლარი იყო, ხოლო 2013 წელს, პირიქით, ეროვნულ ბანკს ჰქონდა დავალიანება კომერციული ბანკების მიმართ. თუ შევხედავთ კორელაციას კომერციული ბანკების დავალიანებასა და ლარის კურსს შორის, დაახლოებით 90 პროცენტს მივიღებთ... სწორედ ეს ფაქტორი განაპირობებს ლარის კურსის დღევანდელ დონეს".

მკითხველის თხოვნით, ფაქტ-მეტრმა აღნიშნული განცხადების სიზუსტე გადაამოწმა.

საქართველოს ეროვნული ბანკი არაერთგზის გახდა კრიტიკის ობიექტი კომერციული ბანკებისთვის გამოყოფილი საკრედიტო რესურსის ზრდის გამო, რასაც ექსპერტთა ნაწილი ლარის გაუფასურების მთავარ მიზეზად ასახელებს. დავალიანებაში დუნდუა სავარაუდოდ წმინდა დავალიანებას (კომერციული ბანკების სესხებს ეროვნული ბანკიდან გამოკლებული კომერციული ბანკების მფლობელობაში არსებული სადეპოზიტო სერთიფიკატები) გულისხმობს. განცხადებაში მოყვანილი მაჩვენებლები შეესაბამება განცხადების გაკეთების მომენტისთვის არსებულ ოფიციალურ მონაცემებს. 29 ივლისის მდგომარეობით, კომერციული ბანკების წმინდა დავალიანება 690 მილიონ ლარს შეადგენდა. 2014 და 2013 წლების ანალოგიური პერიოდის ოფიციალური სტატისტიკაც დასახელებულ მონაცემებთან თანხვედრაშია. თუმცა, ამ შემთხვევაში საინტერესო არა მოყვანილი რიცხვების ოფიციალურ სტატისტიკასთან თავსებადობა, არამედ მიდგომის ანალიზია. ხშირ შემთხვევაში, სტანდარტულ შეცდომას აქვს ხოლმე ადგილი, კერძოდ, ლარის კურსზე გავლენის ანალიზისას ყურადღების გამახვილება ცალკე აღებულ ერთ ამხსნელზე ხდება.

აღნიშნული მიდგომა სახეზეა ექსპერტის მიერ მიმდინარე წლის 24 სექტემბერს გამოქვეყნებულ შეფასებაშიც (იხ. ბმული), სადაც ლარის გაუფასურების მიზეზებზე საუბრისას მხოლოდ რეფინანსირების განაკვეთზეა საუბარი და სხვა ფაქტორები ყურადღების მიღმა რჩება. რეფინანსირების განაკვეთი (ფულის მასაზე გავლენით) მხოლოდ ერთ-ერთი ფაქტორია და ვალუტის გაცვლითი კურსის ჩამოყალიბებაზე გავლენას ერთდროულად სხვა ფაქტორები ახდენს, მათ შორის დოლარის გამავალი და შემომავალი ნაკადები, ლარის მასა, მოთხოვნა ლარსა და დოლარზე, ბაზრის სუბიექტების მოლოდინები და სხვა. ეს ზოგადი მაჩვენებლები კომპლექსური ანალიზის შემთხვევაში ცალკეულ ცვლადებად იშლება: ექსპორტი და იმპორტი, ტურიზმიდან მიღებული შემოსავლები და უცხოური ინვესტიციები, უცხოეთიდან ფულადი გზავნილები და ბრუნვაში არსებული ლარის მასა და ასე შემდეგ, რომელთა ერთობლივი ცვლილება ეროვნული ვალუტის გაცვლით კურსს აყალიბებს.

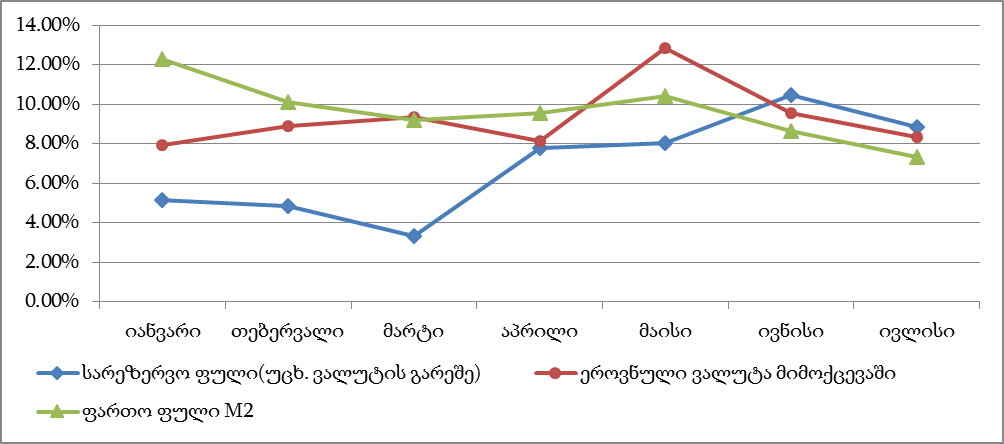

ვალუტის კურსზე გავლენის ანალიზისას, ეროვნული ბანკის მიერ კომერციული ბანკებისთვის ლარში გაცემული სესხების ზრდა, ლარის მასის ცვლილებაზე მისი გავლენის თვალსაზრისით უნდა იქნას განხილული. ვინაიდან ფულის მასის ცვალებადობა სეზონურობით ხასიათდება, მიზანშეწონილია, მოცემული მაჩვენებელი წინა წლის ანალოგიური პერიოდის მონაცემთან მიმართებაში განვიხილოთ. ფულის მასის აგრეგატების ანალიზიდან ირკვევა, რომ M2 აგრეგატი წინა წლის ანალოგიურ პერიოდთან შედარებით მიმდინარე წლის ივლისში 7.3%-ით, სარეზერვო ფულის მასაში შემავალი ლარის მოცულობა 8.8%-ით, ხოლო მიმოქცევაში არსებული ეროვნული ვალუტა 8.3%-ით გაიზარდა. მონაცემების ცვლილების დინამიკა მოცემულია გრაფიკ 1-ზე.

გრაფიკი 1: ფულის მასის აგრეგატების ცვლილება 2014 წლის ანალოგიურ პერიოდთან მიმართებაში

წყარო: საქართველოს ეროვნული ბანკი

ხსენებული აგრეგატების ზრდას, ბუნებრივია, დადებითი როლი კურსის გამყარებაში არ უთამაშია, თუმცა მტკიცება, რომ ლარის გაუფასურება აღნიშნულმა ფაქტორმა გამოიწვია, არასწორია, ისევე როგორც სარეზერვო ფულისა და მიმოქცევაში არსებული ეროვნული ვალუტის მოცულობის ზრდა მხოლოდ რეფინანსირების სესხის ზრდით ვერ აიხსნება. ეკონომიკური ზრდის პოზიტიური მაჩვენებლის პირობებში ფულის მასის მოცულობის ზრდა აუცილებელია, წინააღმდეგ შემთხვევაში ეკონომიკას ზრდის საშუალება არ ექნება.

ამავდროულად, უნდა აღინიშნოს, რომ "ეროვნული ბანკის შესახებ საქართველოს ორგანული კანონის" თანახმად, ვალუტის კურსის სტაბილურობისგან განსხვავებით, ინფლაციის დონის კონტროლთან ერთად ეკონომიკის მდგრადი განვითარების ხელშეწყობა ეროვნული ბანკის ერთ-ერთი ფუნქციაა. საკრედიტო რესურსზე მოთხოვნის არსებობის პირობებში მისი მოცულობის შეზღუდვა ავტომატურად ნიშნავს კომერციული ბანკებისთვის ლიკვიდობის პრობლემას და შესაბამისად, გაძვირებულ საკრედიტო რესურსს ეროვნული ეკონომიკისთვის, მით უმეტეს, დეფიციტური ბიუჯეტის შიდა ვალით დაფინანსებით გამოწვეული გამოდევნის ეფექტის არსებობისას. საკრედიტო რესურსის მნიშვნელოვნად გაძვირება ავტომატურად გამოიწვევდა ეკონომიკური აქტივობის შენელებას და უარყოფით გავლენას იქონიებდა როგორც ნომინალური მთლიანი შიდა პროდუქტის ზრდაზე, ასევე ისედაც დეფიციტური ბიუჯეტის საგადასახადო შემოსავლებზე. შესაბამისად, კომერციული ბანკებისთვის საკრედიტო რესურსის მიწოდების შემცირებით, საშუალო და გრძელვადიანი ფუნდამენტური ეკონომიკური პრობლემების გამოწვევის ხარჯზე, ვალუტის კურსის დროებითი დასტაბილურების სახით მოკლევადიანი მიზანი მიიღწეოდა. მიუხედავად ამისა, მიმდინარე წელს ეროვნულმა ბანკმა რეფინანსირების სესხის განაკვეთი 4%-დან 7%-მდე გაზარდა, რაც ინფლაციის ამჟამინდელი და მოსალოდნელი დონის ზრდითაა განპირობებული.

რეალურად, ლარის კურსის დაცემა კომპლექსური მიზეზებითაა გამოწვეული. აქედან, ყველაზე მნიშვნელოვანი საქართველოში შემომავალი დოლარის ნაკადების შემცირებაა, რაც ძირითადად ექსპორტის და ფულადი გზავნილების შემცირებაში გამოიხატა. ამ თემაზე ფაქტ-მეტრი უკვე წერდა (იხ. ბმული).

რაც შეეხება მოყვანილ კორელაციის კოეფიციენტს და ეკონომეტრიკული მოდელების კურსის ცვლილების ახსნისთვის გამოყენების მცდელობას (იხ. ბმული), უპირველეს ყოვლისა, აღსანიშნავია, რომ კორელაციის მაღალი კოეფიციენტი მიზეზ-შედეგობრივი კავშირის არსებობის მტკიცებისთვის საკმარის საფუძველს არ წარმოადგენს. მეტიც, დროის მოცემულ მონაკვეთში სტაბილურად მზარდი, ნებისმიერი სიდიდის კორელაციის კოეფიციენტი საკმარისად მაღალი იქნება, მიუხედავად მისი ლარის გაუფასურებასთან კავშირისა. ამავდროულად, ეკონომეტრიკულ მოდელში ვალუტის კურსის, როგორც ასახსნელი ცვლადის განსაზღვრას ერთადერთი ამხსნელი ცვლადით - კომერციული ბანკების დავალიანებით, არასაკმარისად განსაზღვრულ (Poorly Specified) მოდელამდე მივყავართ და სახეზე გვაქვს გამოტოვებული ცვლადების (Omitted Variable) მთელი ჯგუფი, რასაც შედეგად ამხსნელი ცვლადის კოეფიციენტის შეფასების დადებით ან უარყოფით გადახრამდე (Bias) მივყავართ. აუცილებელია აღინიშნოს, რომ ეკონომეტრიკაში გამოტოვებული ცვლადი გაცილებით დიდ პრობლემას წარმოადგენს, ვიდრე თუნდაც უსარგებლო ცვლადის ჩართვა მოდელში. მოდელში ერთადერთი ამხსნელი ცვლადის გამოყენება გაუმართლებელი და შეცდომაში შემყვანია. მით უმეტეს, მოცემულ შემთხვევაში, სახეზე გვაქვს დროითი მწკრივები, რომელთა ეკონომეტრიკული ანალიზი, გაცილებით რთული პროცესია, ვიდრე მარტივი რეგრესული ანალიზი და საკუთარ თავში მოიცავს პრობლემებს, როგორიცაა სეზონურობა და ტრენდის არსებობა. შესაბამისად, რეგრესიაში დროითი მწკრივების პირველადი სახით გამოყენებას არასრულფასოვან მოდელამდე მივყავართ და ანალიზში გამოყენებამდე აუცილებელია არსებული მონაცემების დამუშავება, მიღებული შედეგის გამოქვეყნებისას კი მითითება, თუ რა მეთოდით იქნა დაძლეული კონკრეტული პრობლემა და არსებული ალტერნატიული მიდგომებიდან, რის საფუძველზე შეირჩა გამოყენებული მეთოდი. დამატებითი ინფორმაციის გარეშე, ცალკე აღებული რეგრესიის განტოლებაზე დაყრდნობით მსჯელობა კი, მოცემულ შემთხვევაში მიზანშეუწონელია.

დასკვნა

2015 წლის ზაფხულში, გასული წლის ანალოგიურ პერიოდთან შედარებით, კომერციული ბანკების ეროვნული ბანკის მიმართ არსებული დავალიანების გაზრდილი მაჩვენებლის მიუხედავად, აღნიშნულის ლარის გაუფასურების მიზეზად მოყვანა გაუმართლებელია. ეროვნული ბანკის კანონით განსაზღვრულ ფუნქციას ინფლაციის რეგულირება და ეკონომიკის მდგრადი განვითარების ხელშეწყობა წარმოადგენს და არა ვალუტის კურსის სტაბილურობა. ვალუტის კურსი კი, თავის მხრივ, არაერთი მაჩვენებლის ერთობლივი ცვალებადობის შედეგად ყალიბდება. მოცემულ დროის მონაკვეთში მათი უმრავლესობის ლარის კურსზე გავლენის მქონე ფაქტორები უარყოფითი იყო (განსაკუთრებით საგარეო ფაქტორები). გაზრდილი ინფლაციის გამო ეროვნულმა ბანკმა მონეტარული პოლიტიკა გაამკაცრა (რეფინანსირების განაკვეთი გაზარდა 4%-დან 7%-მდე), რასაც ლარის კურსზეც დადებითი გავლენა ექნება.

ეკონომეტრიკულ ანალიზში მიზეზ-შედეგობრივი კავშირის დასტურად მხოლოდ კორელაციის კოეფიციენტის მოყვანა გაუმართლებელია, ვინაიდან, კორელაციის მაღალი კოეფიციენტი მიზეზ-შედეგობრივი კავშირის არსებობის მტკიცებისთვის საკმარისი პირობა არ გახლავთ. რეგრესულ ანალიზში ასახსნელი ცვლადის განსაზღვრა ერთადერთი ამხსნელი ცვლადით, როდესაც რეგრესორთა რაოდენობა რეალურად გაცილებით მეტია, არასწორ/არასაკმარის შედეგს გვაძლევს. დროითი მწკრივების რეგრესულ ანალიზში პირველადი სახით, შესაბამისი მეთოდით დამუშავების გარეშე გამოყენება კი, შედეგად არასრულფასოვან მოდელს იძლევა, რაც არასწორი დასკვნების საფუძველი ხდება.

ფაქტ-მეტრის დასკვნით, მიხეილ დუნდუას განცხადება არის მცდარი.

წყარო: საქართველოს ეროვნული ბანკი

ხსენებული აგრეგატების ზრდას, ბუნებრივია, დადებითი როლი კურსის გამყარებაში არ უთამაშია, თუმცა მტკიცება, რომ ლარის გაუფასურება აღნიშნულმა ფაქტორმა გამოიწვია, არასწორია, ისევე როგორც სარეზერვო ფულისა და მიმოქცევაში არსებული ეროვნული ვალუტის მოცულობის ზრდა მხოლოდ რეფინანსირების სესხის ზრდით ვერ აიხსნება. ეკონომიკური ზრდის პოზიტიური მაჩვენებლის პირობებში ფულის მასის მოცულობის ზრდა აუცილებელია, წინააღმდეგ შემთხვევაში ეკონომიკას ზრდის საშუალება არ ექნება.

ამავდროულად, უნდა აღინიშნოს, რომ "ეროვნული ბანკის შესახებ საქართველოს ორგანული კანონის" თანახმად, ვალუტის კურსის სტაბილურობისგან განსხვავებით, ინფლაციის დონის კონტროლთან ერთად ეკონომიკის მდგრადი განვითარების ხელშეწყობა ეროვნული ბანკის ერთ-ერთი ფუნქციაა. საკრედიტო რესურსზე მოთხოვნის არსებობის პირობებში მისი მოცულობის შეზღუდვა ავტომატურად ნიშნავს კომერციული ბანკებისთვის ლიკვიდობის პრობლემას და შესაბამისად, გაძვირებულ საკრედიტო რესურსს ეროვნული ეკონომიკისთვის, მით უმეტეს, დეფიციტური ბიუჯეტის შიდა ვალით დაფინანსებით გამოწვეული გამოდევნის ეფექტის არსებობისას. საკრედიტო რესურსის მნიშვნელოვნად გაძვირება ავტომატურად გამოიწვევდა ეკონომიკური აქტივობის შენელებას და უარყოფით გავლენას იქონიებდა როგორც ნომინალური მთლიანი შიდა პროდუქტის ზრდაზე, ასევე ისედაც დეფიციტური ბიუჯეტის საგადასახადო შემოსავლებზე. შესაბამისად, კომერციული ბანკებისთვის საკრედიტო რესურსის მიწოდების შემცირებით, საშუალო და გრძელვადიანი ფუნდამენტური ეკონომიკური პრობლემების გამოწვევის ხარჯზე, ვალუტის კურსის დროებითი დასტაბილურების სახით მოკლევადიანი მიზანი მიიღწეოდა. მიუხედავად ამისა, მიმდინარე წელს ეროვნულმა ბანკმა რეფინანსირების სესხის განაკვეთი 4%-დან 7%-მდე გაზარდა, რაც ინფლაციის ამჟამინდელი და მოსალოდნელი დონის ზრდითაა განპირობებული.

რეალურად, ლარის კურსის დაცემა კომპლექსური მიზეზებითაა გამოწვეული. აქედან, ყველაზე მნიშვნელოვანი საქართველოში შემომავალი დოლარის ნაკადების შემცირებაა, რაც ძირითადად ექსპორტის და ფულადი გზავნილების შემცირებაში გამოიხატა. ამ თემაზე ფაქტ-მეტრი უკვე წერდა (იხ. ბმული).

რაც შეეხება მოყვანილ კორელაციის კოეფიციენტს და ეკონომეტრიკული მოდელების კურსის ცვლილების ახსნისთვის გამოყენების მცდელობას (იხ. ბმული), უპირველეს ყოვლისა, აღსანიშნავია, რომ კორელაციის მაღალი კოეფიციენტი მიზეზ-შედეგობრივი კავშირის არსებობის მტკიცებისთვის საკმარის საფუძველს არ წარმოადგენს. მეტიც, დროის მოცემულ მონაკვეთში სტაბილურად მზარდი, ნებისმიერი სიდიდის კორელაციის კოეფიციენტი საკმარისად მაღალი იქნება, მიუხედავად მისი ლარის გაუფასურებასთან კავშირისა. ამავდროულად, ეკონომეტრიკულ მოდელში ვალუტის კურსის, როგორც ასახსნელი ცვლადის განსაზღვრას ერთადერთი ამხსნელი ცვლადით - კომერციული ბანკების დავალიანებით, არასაკმარისად განსაზღვრულ (Poorly Specified) მოდელამდე მივყავართ და სახეზე გვაქვს გამოტოვებული ცვლადების (Omitted Variable) მთელი ჯგუფი, რასაც შედეგად ამხსნელი ცვლადის კოეფიციენტის შეფასების დადებით ან უარყოფით გადახრამდე (Bias) მივყავართ. აუცილებელია აღინიშნოს, რომ ეკონომეტრიკაში გამოტოვებული ცვლადი გაცილებით დიდ პრობლემას წარმოადგენს, ვიდრე თუნდაც უსარგებლო ცვლადის ჩართვა მოდელში. მოდელში ერთადერთი ამხსნელი ცვლადის გამოყენება გაუმართლებელი და შეცდომაში შემყვანია. მით უმეტეს, მოცემულ შემთხვევაში, სახეზე გვაქვს დროითი მწკრივები, რომელთა ეკონომეტრიკული ანალიზი, გაცილებით რთული პროცესია, ვიდრე მარტივი რეგრესული ანალიზი და საკუთარ თავში მოიცავს პრობლემებს, როგორიცაა სეზონურობა და ტრენდის არსებობა. შესაბამისად, რეგრესიაში დროითი მწკრივების პირველადი სახით გამოყენებას არასრულფასოვან მოდელამდე მივყავართ და ანალიზში გამოყენებამდე აუცილებელია არსებული მონაცემების დამუშავება, მიღებული შედეგის გამოქვეყნებისას კი მითითება, თუ რა მეთოდით იქნა დაძლეული კონკრეტული პრობლემა და არსებული ალტერნატიული მიდგომებიდან, რის საფუძველზე შეირჩა გამოყენებული მეთოდი. დამატებითი ინფორმაციის გარეშე, ცალკე აღებული რეგრესიის განტოლებაზე დაყრდნობით მსჯელობა კი, მოცემულ შემთხვევაში მიზანშეუწონელია.

დასკვნა

2015 წლის ზაფხულში, გასული წლის ანალოგიურ პერიოდთან შედარებით, კომერციული ბანკების ეროვნული ბანკის მიმართ არსებული დავალიანების გაზრდილი მაჩვენებლის მიუხედავად, აღნიშნულის ლარის გაუფასურების მიზეზად მოყვანა გაუმართლებელია. ეროვნული ბანკის კანონით განსაზღვრულ ფუნქციას ინფლაციის რეგულირება და ეკონომიკის მდგრადი განვითარების ხელშეწყობა წარმოადგენს და არა ვალუტის კურსის სტაბილურობა. ვალუტის კურსი კი, თავის მხრივ, არაერთი მაჩვენებლის ერთობლივი ცვალებადობის შედეგად ყალიბდება. მოცემულ დროის მონაკვეთში მათი უმრავლესობის ლარის კურსზე გავლენის მქონე ფაქტორები უარყოფითი იყო (განსაკუთრებით საგარეო ფაქტორები). გაზრდილი ინფლაციის გამო ეროვნულმა ბანკმა მონეტარული პოლიტიკა გაამკაცრა (რეფინანსირების განაკვეთი გაზარდა 4%-დან 7%-მდე), რასაც ლარის კურსზეც დადებითი გავლენა ექნება.

ეკონომეტრიკულ ანალიზში მიზეზ-შედეგობრივი კავშირის დასტურად მხოლოდ კორელაციის კოეფიციენტის მოყვანა გაუმართლებელია, ვინაიდან, კორელაციის მაღალი კოეფიციენტი მიზეზ-შედეგობრივი კავშირის არსებობის მტკიცებისთვის საკმარისი პირობა არ გახლავთ. რეგრესულ ანალიზში ასახსნელი ცვლადის განსაზღვრა ერთადერთი ამხსნელი ცვლადით, როდესაც რეგრესორთა რაოდენობა რეალურად გაცილებით მეტია, არასწორ/არასაკმარის შედეგს გვაძლევს. დროითი მწკრივების რეგრესულ ანალიზში პირველადი სახით, შესაბამისი მეთოდით დამუშავების გარეშე გამოყენება კი, შედეგად არასრულფასოვან მოდელს იძლევა, რაც არასწორი დასკვნების საფუძველი ხდება.

ფაქტ-მეტრის დასკვნით, მიხეილ დუნდუას განცხადება არის მცდარი.

წყარო: საქართველოს ეროვნული ბანკი

ხსენებული აგრეგატების ზრდას, ბუნებრივია, დადებითი როლი კურსის გამყარებაში არ უთამაშია, თუმცა მტკიცება, რომ ლარის გაუფასურება აღნიშნულმა ფაქტორმა გამოიწვია, არასწორია, ისევე როგორც სარეზერვო ფულისა და მიმოქცევაში არსებული ეროვნული ვალუტის მოცულობის ზრდა მხოლოდ რეფინანსირების სესხის ზრდით ვერ აიხსნება. ეკონომიკური ზრდის პოზიტიური მაჩვენებლის პირობებში ფულის მასის მოცულობის ზრდა აუცილებელია, წინააღმდეგ შემთხვევაში ეკონომიკას ზრდის საშუალება არ ექნება.

ამავდროულად, უნდა აღინიშნოს, რომ "ეროვნული ბანკის შესახებ საქართველოს ორგანული კანონის" თანახმად, ვალუტის კურსის სტაბილურობისგან განსხვავებით, ინფლაციის დონის კონტროლთან ერთად ეკონომიკის მდგრადი განვითარების ხელშეწყობა ეროვნული ბანკის ერთ-ერთი ფუნქციაა. საკრედიტო რესურსზე მოთხოვნის არსებობის პირობებში მისი მოცულობის შეზღუდვა ავტომატურად ნიშნავს კომერციული ბანკებისთვის ლიკვიდობის პრობლემას და შესაბამისად, გაძვირებულ საკრედიტო რესურსს ეროვნული ეკონომიკისთვის, მით უმეტეს, დეფიციტური ბიუჯეტის შიდა ვალით დაფინანსებით გამოწვეული გამოდევნის ეფექტის არსებობისას. საკრედიტო რესურსის მნიშვნელოვნად გაძვირება ავტომატურად გამოიწვევდა ეკონომიკური აქტივობის შენელებას და უარყოფით გავლენას იქონიებდა როგორც ნომინალური მთლიანი შიდა პროდუქტის ზრდაზე, ასევე ისედაც დეფიციტური ბიუჯეტის საგადასახადო შემოსავლებზე. შესაბამისად, კომერციული ბანკებისთვის საკრედიტო რესურსის მიწოდების შემცირებით, საშუალო და გრძელვადიანი ფუნდამენტური ეკონომიკური პრობლემების გამოწვევის ხარჯზე, ვალუტის კურსის დროებითი დასტაბილურების სახით მოკლევადიანი მიზანი მიიღწეოდა. მიუხედავად ამისა, მიმდინარე წელს ეროვნულმა ბანკმა რეფინანსირების სესხის განაკვეთი 4%-დან 7%-მდე გაზარდა, რაც ინფლაციის ამჟამინდელი და მოსალოდნელი დონის ზრდითაა განპირობებული.

რეალურად, ლარის კურსის დაცემა კომპლექსური მიზეზებითაა გამოწვეული. აქედან, ყველაზე მნიშვნელოვანი საქართველოში შემომავალი დოლარის ნაკადების შემცირებაა, რაც ძირითადად ექსპორტის და ფულადი გზავნილების შემცირებაში გამოიხატა. ამ თემაზე ფაქტ-მეტრი უკვე წერდა (იხ. ბმული).

რაც შეეხება მოყვანილ კორელაციის კოეფიციენტს და ეკონომეტრიკული მოდელების კურსის ცვლილების ახსნისთვის გამოყენების მცდელობას (იხ. ბმული), უპირველეს ყოვლისა, აღსანიშნავია, რომ კორელაციის მაღალი კოეფიციენტი მიზეზ-შედეგობრივი კავშირის არსებობის მტკიცებისთვის საკმარის საფუძველს არ წარმოადგენს. მეტიც, დროის მოცემულ მონაკვეთში სტაბილურად მზარდი, ნებისმიერი სიდიდის კორელაციის კოეფიციენტი საკმარისად მაღალი იქნება, მიუხედავად მისი ლარის გაუფასურებასთან კავშირისა. ამავდროულად, ეკონომეტრიკულ მოდელში ვალუტის კურსის, როგორც ასახსნელი ცვლადის განსაზღვრას ერთადერთი ამხსნელი ცვლადით - კომერციული ბანკების დავალიანებით, არასაკმარისად განსაზღვრულ (Poorly Specified) მოდელამდე მივყავართ და სახეზე გვაქვს გამოტოვებული ცვლადების (Omitted Variable) მთელი ჯგუფი, რასაც შედეგად ამხსნელი ცვლადის კოეფიციენტის შეფასების დადებით ან უარყოფით გადახრამდე (Bias) მივყავართ. აუცილებელია აღინიშნოს, რომ ეკონომეტრიკაში გამოტოვებული ცვლადი გაცილებით დიდ პრობლემას წარმოადგენს, ვიდრე თუნდაც უსარგებლო ცვლადის ჩართვა მოდელში. მოდელში ერთადერთი ამხსნელი ცვლადის გამოყენება გაუმართლებელი და შეცდომაში შემყვანია. მით უმეტეს, მოცემულ შემთხვევაში, სახეზე გვაქვს დროითი მწკრივები, რომელთა ეკონომეტრიკული ანალიზი, გაცილებით რთული პროცესია, ვიდრე მარტივი რეგრესული ანალიზი და საკუთარ თავში მოიცავს პრობლემებს, როგორიცაა სეზონურობა და ტრენდის არსებობა. შესაბამისად, რეგრესიაში დროითი მწკრივების პირველადი სახით გამოყენებას არასრულფასოვან მოდელამდე მივყავართ და ანალიზში გამოყენებამდე აუცილებელია არსებული მონაცემების დამუშავება, მიღებული შედეგის გამოქვეყნებისას კი მითითება, თუ რა მეთოდით იქნა დაძლეული კონკრეტული პრობლემა და არსებული ალტერნატიული მიდგომებიდან, რის საფუძველზე შეირჩა გამოყენებული მეთოდი. დამატებითი ინფორმაციის გარეშე, ცალკე აღებული რეგრესიის განტოლებაზე დაყრდნობით მსჯელობა კი, მოცემულ შემთხვევაში მიზანშეუწონელია.

დასკვნა

2015 წლის ზაფხულში, გასული წლის ანალოგიურ პერიოდთან შედარებით, კომერციული ბანკების ეროვნული ბანკის მიმართ არსებული დავალიანების გაზრდილი მაჩვენებლის მიუხედავად, აღნიშნულის ლარის გაუფასურების მიზეზად მოყვანა გაუმართლებელია. ეროვნული ბანკის კანონით განსაზღვრულ ფუნქციას ინფლაციის რეგულირება და ეკონომიკის მდგრადი განვითარების ხელშეწყობა წარმოადგენს და არა ვალუტის კურსის სტაბილურობა. ვალუტის კურსი კი, თავის მხრივ, არაერთი მაჩვენებლის ერთობლივი ცვალებადობის შედეგად ყალიბდება. მოცემულ დროის მონაკვეთში მათი უმრავლესობის ლარის კურსზე გავლენის მქონე ფაქტორები უარყოფითი იყო (განსაკუთრებით საგარეო ფაქტორები). გაზრდილი ინფლაციის გამო ეროვნულმა ბანკმა მონეტარული პოლიტიკა გაამკაცრა (რეფინანსირების განაკვეთი გაზარდა 4%-დან 7%-მდე), რასაც ლარის კურსზეც დადებითი გავლენა ექნება.

ეკონომეტრიკულ ანალიზში მიზეზ-შედეგობრივი კავშირის დასტურად მხოლოდ კორელაციის კოეფიციენტის მოყვანა გაუმართლებელია, ვინაიდან, კორელაციის მაღალი კოეფიციენტი მიზეზ-შედეგობრივი კავშირის არსებობის მტკიცებისთვის საკმარისი პირობა არ გახლავთ. რეგრესულ ანალიზში ასახსნელი ცვლადის განსაზღვრა ერთადერთი ამხსნელი ცვლადით, როდესაც რეგრესორთა რაოდენობა რეალურად გაცილებით მეტია, არასწორ/არასაკმარის შედეგს გვაძლევს. დროითი მწკრივების რეგრესულ ანალიზში პირველადი სახით, შესაბამისი მეთოდით დამუშავების გარეშე გამოყენება კი, შედეგად არასრულფასოვან მოდელს იძლევა, რაც არასწორი დასკვნების საფუძველი ხდება.

ფაქტ-მეტრის დასკვნით, მიხეილ დუნდუას განცხადება არის მცდარი.

თეგები: