პარლამენტის სხდომაზე, ფრაქცია "ქართული ოცნების" თავმჯდომარემ, გიორგი ვოლსკიმ ლარის გაუფასურების შესახებ საუბრისას, ამ პროცესში ეროვნული ბანკის როლზე გაამახვილა ყურადღება. მისი თქმით, "სავალუტო ფონდის რეკომენდაცია იყო, რომ სამომხმარებლო სესხები ეროვნულ ვალუტაში [ლარში] გაცემულიყო. ეს რეკომენდაცია გათვალისწინებული არ არის, მეტიც, განხილულიც არ არის არავის მიერ".

ფაქტ-მეტრმა აღნიშნული განცხადების სიზუსტე გადაამოწმა.

არაფიქსირებული გაცვლითი კურსის მქონე ქვეყნებში უცხოურ ვალუტაში გაცემული სესხი ნატურალური ან ფინანსური ჰეჯირების (რისკის შემცირება, თავის დაზღვევა დანაკარგებისგან, რომლებიც გამოწვეულია ხელშეკრულების დადებისას გათვალისწინებული პირობების არახელსაყრელი ცვლილებებით) გარეშე მნიშვნელოვანი რისკის მატარებელია. ნატურალური ჰეჯირების მაგალითად გამოდგება ექსპორტიორი, რომელსაც შემოსავალი დოლარში აქვს. შესაბამისად, დოლარში დენომინირებული სესხის პირობებშიც კი, ის ბუნებრივადაა დაცული სავალუტო რისკისგან (შემოსავალი და გასავალი აქვს იდენტურ ვალუტაში).

არაჰეჯირებულ მსესხებლებზე გაცემული, უცხოურ ვალუტაში დენომინირებული სესხების მაღალი წილი საფრთხის შემცველია არა მხოლოდ ცალკეული მსესხებლებისთვის, არამედ მთლიანად ფინანსური სექტორისთვის. ვინაიდან ბიზნეს სექტორს რისკის საკუთარი ძალებით პროგნოზირებისა და მინიმიზებისთვის მეტი შესაძლებლობები გააჩნია, შედარებით ნაკლებად დაცული მსესხებლის - ოჯახური მეურნეობებისთვის, ფინანსური რისკის შესამცირებლად, განსაკუთრებული ყურადღება ეროვნულ ვალუტაში დენომინირებული სამომხმარებლო სესხების გაცემის წახალისებას ექცევა. მსგავსი მიდგომა ფინანსური სექტორის სტაბილურობის გაზრდისკენ მიმართულ ქმედებას წარმოადგენს და შესაბამისი პროფილის საერთაშორისო ორგანიზაციები პოლიტიკის გამტარებელ ადგილობრივ ორგანიზაციებს მოცემული მიმართულებით ყურადღების გამახვილებას ურჩევენ. იგივე საერთაშორისო სავალუტო ფონდი ფინანსური სექტორის სტაბილურობის ანალიზში საქართველოს ეროვნულ ბანკს რეკომენდაციას აძლევდა, მის ხელთ არსებული ინსტრუმენტებით ეროვნულ ვალუტაში სამომხმარებლო სესხების გაცემა წაეხალისებინა.

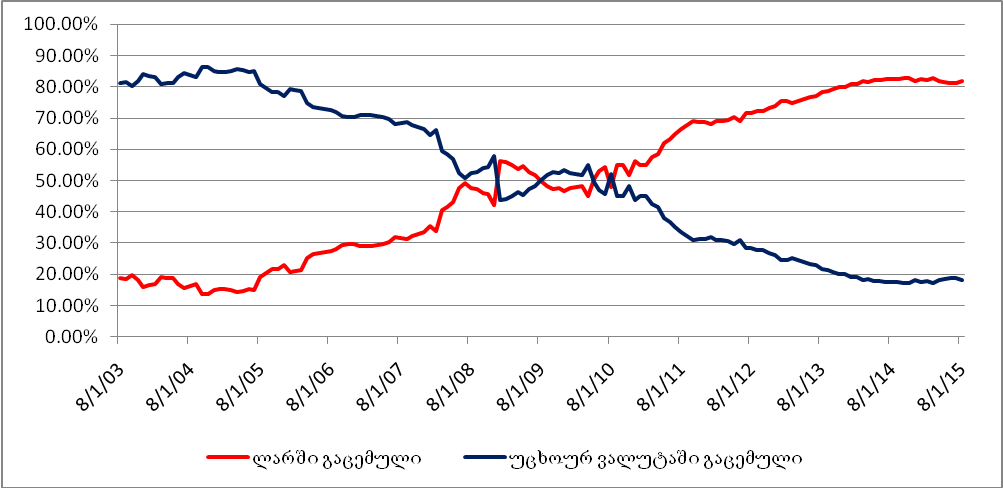

საქართველოს ეროვნული ბანკის მიერ გამოქვეყნებულ წლიურ ანგარიშებში ფინანსური სექტორის ლარიზაციის (ლარის ხვედრითი წილის ზრდის) ხელშეწყობის აუცილებლობაზე ყურადღების გამახვილება მუდმივად ხდებოდა. ეროვნული ბანკი ლარიზაციის დაბალ დონეს რისკის შემცველად მიიჩნევდა და ამ მაჩვენებლის გაუმჯობესებას ეკონომიკურ აგენტთა ქცევაზე ფინანასური ბაზრის ზემოქმედებით განიხილავდა. საქართველოს ეროვნული ბანკის 2012 წლის ანგარიშის (გვ. 10) მიხედვით, ამ მიმართულებით განსაკუთრებით აქტიური ნაბიჯები 2009 წლის ბოლოდან გადაიდგა, რაც სხვა თანმხლებ ღონისძიებებთან ერთად, მონეტარული ინსტრუმენტების გააქტიურებაში, სავალუტო აუქციონის შემოღებასა და გირაოს ბაზრის გაფართოებაში გამოიხატა. საქართველოს ეროვნული ბანკის გადადგმულ ნაბიჯებს ხაზს უსვამს საერთაშორისო სავალუტო ფონდიც. 2015 წლის იანვარში გამოქვეყნებული ფინანსური სექტორის შეფასების პროგრამაში პირდაპირაა მითითებული, რომ საქართველოს ეროვნულმა ბანკმა მთელ რიგ ზომებს მიმართა, რათა კომერციული ბანკებისთვის უცხოურ ვალუტაში დენომინირებული სესხის გაცემა გაეძვირებინა. აღნიშნული პოლიტიკა ცალსახად წარმოადგენს ლარიზაციისკენ გადადგმულ ნაბიჯს, ვინაიდან კომერციულ ბანკს სტიმული უმცირდება, უცხოურ ვალუტაში დენომინირებული სესხი გასცეს. ამის მაგალითად, სავალუტო ფონდს უცხოურ ვალუტაში გაცემული სესხის შეწონილი რისკის მაჩვენებლის 175%-მდე ზრდა მოჰყავს. ეროვნული ბანკის მიერ ლარიზაციის მიმართულებით განხორციელებული პოლიტიკის შედეგი გრაფიკ 1-ზეა ასახული.

გრაფიკი 1: მთლიანი სამომხმარებლო სესხის სტრუქტურა 2003-2015 წლებში

წყარო: საქართველოს ეროვნული ბანკი

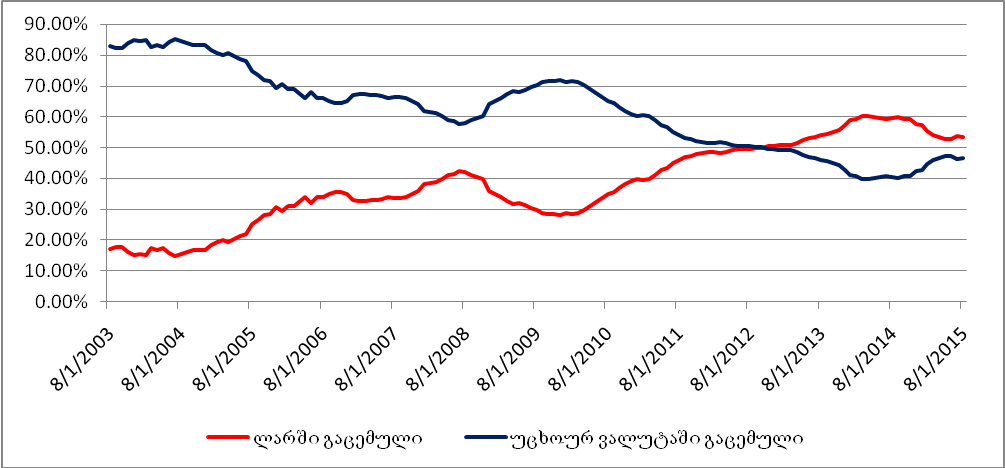

როგორც გრაფიკიდან ჩანს, 2003 წლიდან მოყოლებული, ლარში გაცემული სამომხმარებლო სესხის პროცენტული წილი მთლიან მოცულობაში პერმანენტულად იზრდება, გამონაკლისს მხოლოდ პოსტკრიზისული 2008-2010 წლები წარმოადგენენ, როცა მეტ-ნაკლები მერყეობა დაფიქსირდა. 2015 წლის პირველი აგვისტოს მდგომარეობით, სამომხმარებლო სესხის ლარში დენომინირებული წილი 81.8%-ს შეადგენდა და 1.02 პროცენტული პუნქტით ჩამოუვარდებოდა 2014 წლის ნოემბერში დაფიქსირებულ აბსოლუტურ მაქსიმუმს, 82.8%-ს. გრაფიკ 2-ზე წარმოდგენილია მთლიანად საოჯახო მეურნეობებზე გაცემული სესხების სტრუქტურა.

გრაფიკი 2: საოჯახო მეურნეობებზე გაცემული სესხები 2003-2015 წლებში

წყარო: საქართველოს ეროვნული ბანკი

როგორც გრაფიკიდან ჩანს, 2003 წლიდან მოყოლებული, ლარში გაცემული სამომხმარებლო სესხის პროცენტული წილი მთლიან მოცულობაში პერმანენტულად იზრდება, გამონაკლისს მხოლოდ პოსტკრიზისული 2008-2010 წლები წარმოადგენენ, როცა მეტ-ნაკლები მერყეობა დაფიქსირდა. 2015 წლის პირველი აგვისტოს მდგომარეობით, სამომხმარებლო სესხის ლარში დენომინირებული წილი 81.8%-ს შეადგენდა და 1.02 პროცენტული პუნქტით ჩამოუვარდებოდა 2014 წლის ნოემბერში დაფიქსირებულ აბსოლუტურ მაქსიმუმს, 82.8%-ს. გრაფიკ 2-ზე წარმოდგენილია მთლიანად საოჯახო მეურნეობებზე გაცემული სესხების სტრუქტურა.

გრაფიკი 2: საოჯახო მეურნეობებზე გაცემული სესხები 2003-2015 წლებში

წყარო: საქართველოს ეროვნული ბანკი

როგორც გრაფიკიდან ჩანს, ლარიზაციის პოლიტიკის გადმოსახედიდან, გაცილებით რთული მდგომარეობა საოჯახო მეურნეობებზე გაცემული სესხების სტრუქტურის თვალსაზრისითაა. აღნიშნული მაჩვენებელი მოიცავს იპოთეკურ სესხებსაც, რომელიც, ვადიანობისა და მოცულობიდან გამომდინარე, ცალკეული მსესხებლისთვის სავალუტო რყევების პირობებში მძიმე ტვირთად შეიძლება იქცეს.

დასკვნა

რისკებისგან ნაკლებად დაცულ მსესხებლებზე უცხოურ ვალუტაში გაცემული სესხების მაღალი წილობრივი მაჩვენებელი საფინანსო სექტორისთვის, აგრეთვე იმ ცალკეული მსესხებლისთვის, რომელსაც შემოსავალი ლარში აქვს, ხოლო სესხი დოლარში, საფრთხის მატარებელია. ამდენად, საერთაშორისო სავალუტო ფონდი საქართველოს ეროვნულ ბანკს ყოველთვის აძლევდა რეკომენდაციას სამომხმარებლო სესხების ეროვნულ ვალუტაში გაცემის ხელშეწყობაზე. შესაბამისად, დეპუტატი მსგავსი რეკომენდაციის არსებობაზე სამართლიანად უთითებს.

ეროვნული ბანკის წლიურ ანგარიშებში მუდმივად მახვილდებოდა ყურადღება ლარში გაცემული სესხების დაბალი მაჩვენებლით გამოწვეულ რისკზე. 2012 წლის ანგარიშის მიხედვით კი, ფასიანი ქაღალდების ბაზრის განვითარებამ ფინანსური ბაზრების ლიკვიდობის მატება და საპროცენტო განაკვეთის დარეგულირება განაპირობა, რაც კომერციული ბანკების მიერ ლარის რესურსის უფრო აქტიურად გამოყენებაში აისახა. ეროვნული ბანკის მიერ გადადგმულ ცალკეულ ნაბიჯებს პოზიტიურად აფასებს საერთაშორისო სავალუტო ფონდიც 2015 წლის იანვარში გამოქვეყნებულ ფინანსური სექტორის შეფასების პროგრამაში. სამომხმარებლო სესხების ლარიზაციის მიმართულებით გადადგმული ნაბიჯების ეფექტიანობას ადასტურებს სამომხმარებლო სესხების სტრუქტურის დინამიკაც.

ამავდროულად, აუცილებელია აღინიშნოს, რომ საოჯახო მეურნეობებზე მთლიანობაში გაცემული სესხების სტრუქტურა ნაკლებად პოზიტიურია.

ფაქტ-მეტრი ასკვნის, რომ გიორგი ვოლსკის განცხადება არის მცდარი.

წყარო: საქართველოს ეროვნული ბანკი

როგორც გრაფიკიდან ჩანს, ლარიზაციის პოლიტიკის გადმოსახედიდან, გაცილებით რთული მდგომარეობა საოჯახო მეურნეობებზე გაცემული სესხების სტრუქტურის თვალსაზრისითაა. აღნიშნული მაჩვენებელი მოიცავს იპოთეკურ სესხებსაც, რომელიც, ვადიანობისა და მოცულობიდან გამომდინარე, ცალკეული მსესხებლისთვის სავალუტო რყევების პირობებში მძიმე ტვირთად შეიძლება იქცეს.

დასკვნა

რისკებისგან ნაკლებად დაცულ მსესხებლებზე უცხოურ ვალუტაში გაცემული სესხების მაღალი წილობრივი მაჩვენებელი საფინანსო სექტორისთვის, აგრეთვე იმ ცალკეული მსესხებლისთვის, რომელსაც შემოსავალი ლარში აქვს, ხოლო სესხი დოლარში, საფრთხის მატარებელია. ამდენად, საერთაშორისო სავალუტო ფონდი საქართველოს ეროვნულ ბანკს ყოველთვის აძლევდა რეკომენდაციას სამომხმარებლო სესხების ეროვნულ ვალუტაში გაცემის ხელშეწყობაზე. შესაბამისად, დეპუტატი მსგავსი რეკომენდაციის არსებობაზე სამართლიანად უთითებს.

ეროვნული ბანკის წლიურ ანგარიშებში მუდმივად მახვილდებოდა ყურადღება ლარში გაცემული სესხების დაბალი მაჩვენებლით გამოწვეულ რისკზე. 2012 წლის ანგარიშის მიხედვით კი, ფასიანი ქაღალდების ბაზრის განვითარებამ ფინანსური ბაზრების ლიკვიდობის მატება და საპროცენტო განაკვეთის დარეგულირება განაპირობა, რაც კომერციული ბანკების მიერ ლარის რესურსის უფრო აქტიურად გამოყენებაში აისახა. ეროვნული ბანკის მიერ გადადგმულ ცალკეულ ნაბიჯებს პოზიტიურად აფასებს საერთაშორისო სავალუტო ფონდიც 2015 წლის იანვარში გამოქვეყნებულ ფინანსური სექტორის შეფასების პროგრამაში. სამომხმარებლო სესხების ლარიზაციის მიმართულებით გადადგმული ნაბიჯების ეფექტიანობას ადასტურებს სამომხმარებლო სესხების სტრუქტურის დინამიკაც.

ამავდროულად, აუცილებელია აღინიშნოს, რომ საოჯახო მეურნეობებზე მთლიანობაში გაცემული სესხების სტრუქტურა ნაკლებად პოზიტიურია.

ფაქტ-მეტრი ასკვნის, რომ გიორგი ვოლსკის განცხადება არის მცდარი.

წყარო: საქართველოს ეროვნული ბანკი

როგორც გრაფიკიდან ჩანს, 2003 წლიდან მოყოლებული, ლარში გაცემული სამომხმარებლო სესხის პროცენტული წილი მთლიან მოცულობაში პერმანენტულად იზრდება, გამონაკლისს მხოლოდ პოსტკრიზისული 2008-2010 წლები წარმოადგენენ, როცა მეტ-ნაკლები მერყეობა დაფიქსირდა. 2015 წლის პირველი აგვისტოს მდგომარეობით, სამომხმარებლო სესხის ლარში დენომინირებული წილი 81.8%-ს შეადგენდა და 1.02 პროცენტული პუნქტით ჩამოუვარდებოდა 2014 წლის ნოემბერში დაფიქსირებულ აბსოლუტურ მაქსიმუმს, 82.8%-ს. გრაფიკ 2-ზე წარმოდგენილია მთლიანად საოჯახო მეურნეობებზე გაცემული სესხების სტრუქტურა.

გრაფიკი 2: საოჯახო მეურნეობებზე გაცემული სესხები 2003-2015 წლებში

წყარო: საქართველოს ეროვნული ბანკი

როგორც გრაფიკიდან ჩანს, ლარიზაციის პოლიტიკის გადმოსახედიდან, გაცილებით რთული მდგომარეობა საოჯახო მეურნეობებზე გაცემული სესხების სტრუქტურის თვალსაზრისითაა. აღნიშნული მაჩვენებელი მოიცავს იპოთეკურ სესხებსაც, რომელიც, ვადიანობისა და მოცულობიდან გამომდინარე, ცალკეული მსესხებლისთვის სავალუტო რყევების პირობებში მძიმე ტვირთად შეიძლება იქცეს.

დასკვნა

რისკებისგან ნაკლებად დაცულ მსესხებლებზე უცხოურ ვალუტაში გაცემული სესხების მაღალი წილობრივი მაჩვენებელი საფინანსო სექტორისთვის, აგრეთვე იმ ცალკეული მსესხებლისთვის, რომელსაც შემოსავალი ლარში აქვს, ხოლო სესხი დოლარში, საფრთხის მატარებელია. ამდენად, საერთაშორისო სავალუტო ფონდი საქართველოს ეროვნულ ბანკს ყოველთვის აძლევდა რეკომენდაციას სამომხმარებლო სესხების ეროვნულ ვალუტაში გაცემის ხელშეწყობაზე. შესაბამისად, დეპუტატი მსგავსი რეკომენდაციის არსებობაზე სამართლიანად უთითებს.

ეროვნული ბანკის წლიურ ანგარიშებში მუდმივად მახვილდებოდა ყურადღება ლარში გაცემული სესხების დაბალი მაჩვენებლით გამოწვეულ რისკზე. 2012 წლის ანგარიშის მიხედვით კი, ფასიანი ქაღალდების ბაზრის განვითარებამ ფინანსური ბაზრების ლიკვიდობის მატება და საპროცენტო განაკვეთის დარეგულირება განაპირობა, რაც კომერციული ბანკების მიერ ლარის რესურსის უფრო აქტიურად გამოყენებაში აისახა. ეროვნული ბანკის მიერ გადადგმულ ცალკეულ ნაბიჯებს პოზიტიურად აფასებს საერთაშორისო სავალუტო ფონდიც 2015 წლის იანვარში გამოქვეყნებულ ფინანსური სექტორის შეფასების პროგრამაში. სამომხმარებლო სესხების ლარიზაციის მიმართულებით გადადგმული ნაბიჯების ეფექტიანობას ადასტურებს სამომხმარებლო სესხების სტრუქტურის დინამიკაც.

ამავდროულად, აუცილებელია აღინიშნოს, რომ საოჯახო მეურნეობებზე მთლიანობაში გაცემული სესხების სტრუქტურა ნაკლებად პოზიტიურია.

ფაქტ-მეტრი ასკვნის, რომ გიორგი ვოლსკის განცხადება არის მცდარი.

თეგები: