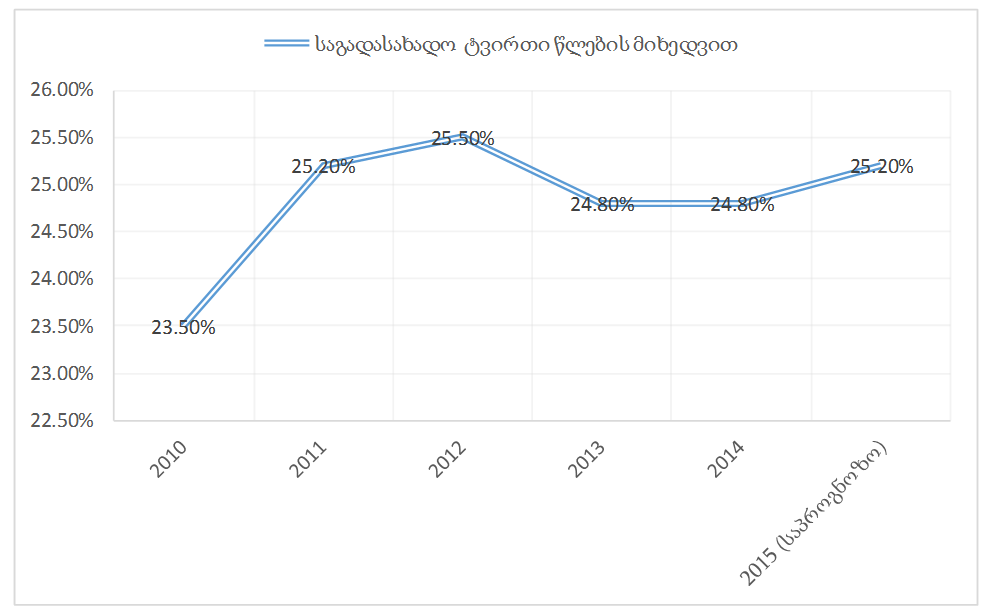

მიმდინარე წლის 12 მარტს, ფინანსთა მინისტრმა, ნოდარ ხადურმა განაცხადა: "ჩვენი მთავრობა დიდ ყურადღებას უთმობს გადასახადების ნაწილში შეღავათებს, ამ კუთხით მრავალი სახის გადასახადის შემცირება განხორციელდა, რაც ქვეყანაში საინვესტიციო და ბიზნეს გარემოზე დადებითად მოქმედებს".

ფაქტ-მეტრი ამ განცხადების სიზუსტით დაინტერესდა.

იმისთვის, რომ გაგვერკვია, კერძოდ რა სახის გადასახადები შემცირდა ბოლო წლებში, ჩვენ საქართველოს ფინანსთა სამინისტროს მიერ 2014 წლის დეკემბერში გამოქვეყნებულ ანგარიშს - "2 წლის მუშაობის შედეგი", გავეცანით. ამასთან, საქართველოს საგადასახადო კოდექსში შეტანილი ცვლილებებიც მიმოვიხილეთ.

საგადასახადო კოდექსის მიხედვით, დღეისთვის საქართველოში 5 საერთო-სახელმწიფოებრივი გადასახადია: ა) საშემოსავლო გადასახადი; ბ) მოგების გადასახადი; გ) დამატებითი ღირებულების გადასახადი (დღგ); დ) აქციზის გადასახადი და ე) იმპორტის გადასახადი.

ბოლო ორ წელიწადში, ზემოთ ჩამოთვლილი არცერთი გადასახადი არ შემცირებულა. თუმცა, საშემოსავლო გადასახადთან დაკავშირებით, საქართველოს მთავრობამ დაუბეგრავი მინიმუმის ცნება შემოიღო. 2014 წლის პირველი აპრილიდან დღემდე 459 766 ფიზიკურ პირს 128 060 800 ლარი დაუბრუნდა. დაუბეგრავი მინიმუმი 2015 წელს ბოლოჯერ გაიცემა. ამის შემდგომ, დაუბეგრავი მინიმუმის წესი აღარ იმოქმედებს (საქართველოს საგადასახადო კოდექსი მუხლი 309 ნაწილი 76).

აღსანიშნავია, რომ წინა ხელისუფლებას ჰქონდა გეგმა, რომელიც საშემოსავლო გადასახადის 15%-მდე შემცირებას და დივიდენდისა და საპროცენტო შემოსავალზე დარიცხული გადასახადის გაუქმებას გულისხმობდა. თუმცა, ამჟამინდელმა ხელისუფლებამ ეს გეგმა არ გაიზიარა, აღნიშნული ჩანაწერი გააუქმა და მის ნაცვლად სწორედ ზემოთ ხსენებული დაუბეგრავი მინიმუმი შემოიღო.

როგორც აღვნიშნეთ, ხუთი ჩამოთვლილი გადასახადიდან არცერთის შემცირება არ მომხდარა. მეტიც, გარკვეული მიმართულებით გადასახადები გაიზარდა. მაგალითისთვის, თამბაქოსა და ლუდზე აქციზის გადასახადი მნიშვნელოვნად გაიზარდა, რაზეც ფაქტ-მეტრი უკვე წერდა (ბმული 1, ბმული 2).

მიუხედავად იმისა, რომ ძირითადი გადასახადები არ შემცირებულა, საგადასახადო კოდექსით გარკვეული შეღავათები დაწესდა სხვადასხვა სფეროების წახალისების მიზნით. 2017 წლის 1 იანვრამდე საშემოსავლო/მოგების გადასახადისგან გათავისუფლდა სასოფლო-სამეურნეო წარმოებაში დასაქმებული პირის მიერ საქართველოში წარმოებული სოფლის მეურნეობის პროდუქციის პირველადი მიწოდებით მიღებული დასაბეგრი შემოსავალი, თუ კალენდარული წლის განმავლობაში მსგავსი შემოსავალი 200 000 ლარს არ აღემატება (მუხლი 99.1.).

2014 წლის 1 იანვრიდან საშემოსავლო გადასახადისგან გათავისუფლდა ბავშვობიდან შეზღუდული შესაძლებლობის მქონე პირის, აგრეთვე მკვეთრად და მნიშვნელოვნად გამოხატული შეზღუდული შესაძლებლობის მქონე პირის მიერ კალენდარული წლის განმავლობაში მიღებული შემოსავალი 6 000 ლარამდე (ნაცვლად არსებული 3 000 ლარისა).

მოგების გადასახადისგან გათავისუფლდა სასოფლო-სამეურნეო ან სამედიცინო საქმიანობის განმახორციელებელი პირი, თუ იგი საგადასახადო წლის დასრულებიდან 3 წლის განმავლობაში მაინც განახორციელებს აღნიშნული მოგების რეინვესტირებას (საქართველოს საგადასახადო კოდექსი, მუხლი 99.1).

მთავრობის მიერ მიღებული კიდევ ერთი ცვლილება საგადასახადო დავალიანების იძულებით გადახდევინებას ეხება. საგადასახადო დავალიანების იძულებითი გადახდევინების პროცედურა მხოლოდ საგადასახადო დავის დასრულების შემდეგ დაიწყება, რაც ბიზნესს საშუალებას აძლევს სასამართლოთი ან დავების საბჭოთი ისარგებლოს მანამ, სანამ მის მიმართ იძულებითი გადახდევინების ღონისძიება განხორციელდება.

ასევე, 500 ლარიდან 200 ლარამდე შემცირდა ჯარიმის ოდენობა საკონტროლო-სალარო აპარატის გამოყენების წესების დარღვევისთვის. სასაქონლო ზედნადების გარეშე საქმიანობის პირველად გამოვლენისას, კანონდამრღვევი 1 000 ლარის ნაცვლად 500 ლარით ჯარიმდება. აგრეთვე, 200 ლარის ნაცვლად 50 ლარით განისაზღვრა სანქცია დეკლარაციის დაგვიანებით წარდგენისათვის.

შემსუბუქდა საგადასახადო სანქციები. მათ შორის, გადასახადის დაგვიანებით გადახდისთვის დადგენილი საურავის ოდენობა 0.07%-დან 0.06%-მდე შემცირდა.

ეტაპობრივად ხორციელდება საგადასახადო შემოწმების, გადასახადის გადამხდელისთვის გადასახადის და სანქციის დარიცხვის, აგრეთვე, გადასახადის გადამხდელის მოთხოვნის წარდგენის 6 წლიანი ხანდაზმულობის ვადის 3 წლამდე შემცირება. 2015 წლის 1 იანვრიდან 2016 წლის 1 იანვრამდე ხანდაზმულობის ვადა შემცირდება 5 წლამდე, 2016 წლის 1 იანვრიდან 2017 წლის 1 იანვრამდე - 4 წლამდე, ხოლო 2017 წლიდან კი - 3 წლამდე.

საერთაშორისო ფინასური ინსტიტუტების მიერ გამოშვებული სასესხო ფასიანი ქაღალდებიდან პროცენტის სახით მიღებული შემოსავალი, აგრეთვე ასეთი ფასიანი ქაღალდების რეალიზაციით მიღებული ნამეტი შემოსავალი საშემოსავლო/მოგების გადასახადისგან გათავისუფლდა.

მინისტრთა კაბინეტის გადაწყვეტილებით, საცხოვრებელი ბინის გაქირავებიდან მიღებული შემოსავალი 20%-ის ნაცვლად 5%-ით დაიბეგრება.

ზემოთ აღნიშნული შეღავათების გარდა, მოხდა გადამხდელების მიმართ გარკვეული საგადასახადო დავალიანებების ჩამოწერაც. კერძოდ:

- 2005 წლის 1 იანვრამდე წარმოშობილი და დღემდე გადაუხდელი საგადასახადო დავალიანების თანხა, თუ გადამხდელს შემდგომ პერიოდში აქტივობები არ უფიქსირდება;

- 2009 წლის 1 იანვრამდე წარმოშობილ აღიარებულ საგადასახადო დავალიანებაზე დარიცხული საურავი და 2009 წლის 1 იანვრამდე დარიცხული აღიარებული ჯარიმა, აღიარებული გადასახადის თანხის გადახდის პირობით, თუ პირს შემდგომ პერიოდში აქტივობები არ უფიქსირდება;

- საკონტროლო სალარო აპარატის გამოყენების წესების დარღვევისთვის ფიზიკური პირისთვის 2013 წლის 1 იანვრამდე დაკისრებული/დარიცხული და ამ ნორმის ამოქმედებამდე გადაუხდელი ჯარიმა.

- 3 000 ლარამდე საბაჟო ღირებულების საქონლის გაფორმებისთვის მომსახურების საფასური 150 ლარიდან 100 ლარამდე შემცირდა. ამასთან, 50 ლარამდე შემცირდა ფიზიკური პირების მომსახურების საფასური;

- შემცირდა მექანიკური სატრანსპორტო საშუალების გაფორმების მიზნით, საბაჟო დეკლარაციის წარდგენის ვადის 5 კალენდარულ დღეზე მეტი ვადით გაგრძელების საფასური (100 ლარს + 5 ლარი ყოველ კალენდარულ დღეზე, 100 ლარს + 10 ლარის ნაცვლად).

თეგები: