რუსეთ-უკრაინის ომის ფონზე, მსოფლიოში საწვავის ფასები მკვეთრად გაიზარდა. Brent [1] ტიპის ნავთობი, 1 წლის მონაცემებით, თითქმის ორჯერ გაძვირდა, ხოლო თებერვლის დასაწყისთან შედარებით, ფასი დაახლოებით 23%-ით გაიზარდა (თუმცა, პიკური ფასების მიღწევის შემდეგ, სიტუაცია მეტნაკლებად დასტაბილურდა, რაც მომავალში, სავარაუდოდ, ბენზინის ფასების მცირედით კლებაში გამოიხატება). გრძელვადიან პერსპექტივაში, ლარის დოლართან მიმართებით გაუფასურების და ნავთობზე ფასების ზრდის ფონზე, საქართველოში საწვავი ისტორიულად გაძვირდა. პრემიუმის ტიპის ბენზინის ფასმა 4 ლარს მიაღწია, ევრო რეგულარი 3.81 ლარამდე გაძვირდა და ა.შ. კიდევ უფრო გაიზარდა დიზელის ფასები. 2021 წლის იანვართან შედარებით, დიზელი 70%-ით არის გაძვირებული, ხოლო 2022 წლის იანვართან შედარებით - 29%-ით. საწვავის ფასების მკვეთრმა ზრდამ მოსახლეობის უკმაყოფილება გამოიწვია და საპროტესტო აქციებიც გაიმართა. ოპოზიციური პარტიების წარმომადგენლების მხრიდან, გაისმა მოწოდებები ნავთობპროდუქტებთან დაკავშირებით საგადასახადო ლიბერალიზაციის კუთხით, მათ შორის - საავტომობილო საწვავზე აქციზის გაუქმებასთან დაკავშირებით.

საგადასახადო წნეხის შემცირების შესახებ, ფინანსთა მინისტრმა, ლაშა ხუციშვილმა განაცხადა: „მინდა მოსახლეობას განვუმარტო, თუ რა შინაარსი აქვს იმ მოთხოვნებს, რომელიც დღეს საწვავის ფასთან დაკავშირებით, კონკრეტულად აქციზის და დღგ-ს გაუქმებასთან მიმართებაშია. ეს ჯამურად, ქვეყნის შემოსავლების ნაწილში შეადგენს 1,3 მილიარდ ლარს, ეს არის ჩვენი საგადასახადო შემოსავლების დაახლოებით, 8-ან 9%-მდე. ბუნებრივია, ამხელა ტიპის საგადასახადო შემოსავლის დაკლებაზე, როცა მიმდინარე წელი დაგეგმილია სოციალური ვალდებულებებით, რაც ქვეყანას აქვს აღებული ჩვენი მოსახლეობის წინაშე, შეუძლებელია ამ ეტაპზე ამაზე იყოს საუბარი, ასეთი ტიპის შემოსავლების დაკლებაზე მიმდინარე წელს, როცა საკმაოდ ბევრი გამოწვევაა ქვეყნისთვის.“

ბენზინის სარეალიზაციო ფასი მრავალი სხვადასხვა კომპონენტისგან შედგება, მათ შორის: ბარელი ნავთობის ფასი, რომელიც საერთაშორისო ბირჟებზე განისაზღვრება, მისი გადამუშავება და უშუალოდ, სხვადასხვა ტიპის საწვავად ქცევა, ტრანსპორტირება და ადგილზე დისტრიბუცია, რასაც საქართველოში აქციზის გადასახადი, დამატებული ღირებულების გადასახადი და კომპანიის მხრიდან მოგების მარჟა ემატება. ვინაიდან საქონელი იმპორტულია, ფასზე მნიშვნელოვან გავლენას ეროვნული ვალუტის მერყეობაც ახდენს.

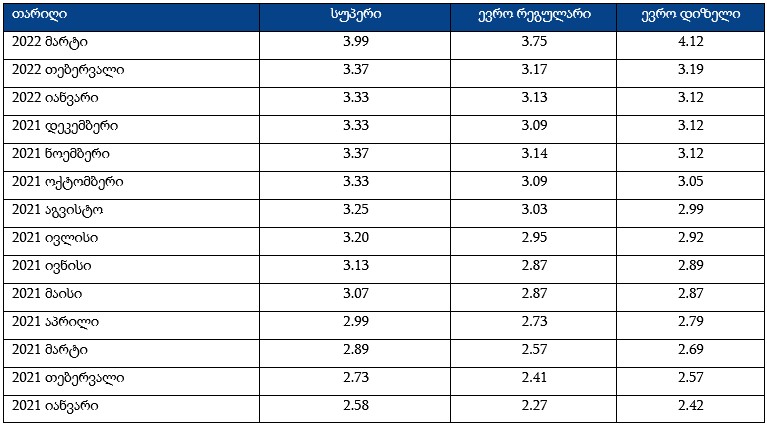

ცხრილი 1: ნავთობკომპანია გალფის საწვავის ფასები 2021-2022 წლებში [2]

წყარო: Gulf.ge

საწვავი თავისთავად ერთ-ერთი ყველაზე ფართოდ მოხმარებული პროდუქტია და ამას ემატება ისიც, რომ ტრანსპორტირება - თითქმის ყველა სახის საქონელსა და მომსახურებაში, უნივერსალურ კომპონენტს წარმოადგენს. შესაბამისად, მისი ფასის ზრდა/შემცირება თითქმის ყველა სხვა პროდუქტისა თუ სერვისის ფასზე მოქმედებს. პანდემიური კრიზისის შედეგად, ბოლო პერიოდში, ინფლაცია ისედაც კრიტიკულ, ორნიშნა მაჩვენებელზე ფიქსირდებოდა. 2021 წელს, წლიურმა ინფლაციამ (დეკემბერი დეკემბერთან) თითქმის 14% შეადგინა, ხოლო საშუალო წლიურმა ინფლაციამ 9.6%. 2022 წლის თებერვლის მონაცემებით, წლიურმა ინფლაციამ 13.7% შეადგინა. უნდა აღინიშნოს, რომ სურსათის და უალკოჰოლო სასმელების ჯგუფში, ფასების ზრდა ინფლაციის ზოგად მაჩვენებელს მკვეთრად აღემატებოდა. 2022 წლის თებერვალში, აღნიშნულ ჯგუფში, ფასები 17.3%-ით გაიზარდა, რაც მოსახლეობისთვის არსებითი სახის პრობლემას წარმოადგენს. რუსეთის მიერ უკრაინაში წარმოებული ომის და შედეგად დაწესებული სანქციებიდან გამომდინარე, სიტუაცია კიდევ უფრო დამძიმდა. ძირითად საკვებ პროდუქტებზე, ფასები უკვე მნიშვნელოვნად გაიზარდა. საქართველოს ეროვნული ბანკის გადაწყვეტილებით, 30 მარტს, რეფინანსირების განაკვეთი 0.5 პროცენტული პუნქტით, 11.0 პროცენტამდე გაიზარდა. ეროვნული ბანკის ცნობით, ბოლო პერიოდში განვითარებულმა მოვლენებმა, კერძოდ, რუსეთის მიერ უკრაინაში შეჭრამ და საომარმა მოქმედებებმა, ჯერ კიდევ პოსტპანდემიური აღდგენის პროცესში მყოფი მსოფლიო ეკონომიკა ახალი გამოწვევების წინაშე დააყენა. მათივე ინფორმაციით, ახალი შოკის ფონზე გამძაფრებულმა ინფლაციურმა რისკებმა უკვე გაზრდილი ინფლაციის შემცირების პროგნოზირებული ტემპი გლობალური მასშტაბით შეანელა. ეროვნული ბანკის გადაწყვეტილება, ინფლაციური პროცესების გამწვავების მოლოდინს აჩენს. შესაბამისად, საწვავის გაიაფება მოსახლეობისთვის მნიშვნელოვანი შეღავათი იქნებოდა, რადგან შეამცირებდა საწვავზე გაწეულ ხარჯებს და, დამატებით, მთლიანი ინფლაციის შემცირებასაც შეუწყობდა ხელს.

ფინანსთა მინისტრი განიხილავს საწვავზე გადასახადების სრულად გაუქმებას, რაც გავრცელებული ინფორმაციით, ოპოზიციის წარმომადგენლების მიერ შემოთავაზებულ წინადადებას პასუხობს. თუმცა, მინისტრი არაფერს ამბობს შედარებით რბილ, სხვადასხვა სახის საგადასახადო შეღავათების შემოღების შესაძლებლობასთან დაკავშირებით, რაც მიმდინარე საფასო კრიზისს შედარებით შეამსუბუქებდა. საინტერესოა, რომ აღნიშნულ ფონზე, მინისტრს, გადასახადების შემცირების საწინააღმდეგო არგუმენტად სწორედ სოციალური დახმარების გაწევის საჭიროება მოყავს, როდესაც მაღალი ფასები საწვავზე, უშუალოდ და მყისიერად მოსახლეობის სრულ უმრავლესობას აზარალებს, განსაკუთრებით სწორედ ყველაზე მოწყვლად ნაწილს. ფინანსთა მინისტრი თავის განცხადებაში ე.წ. „ცრუ დილემის“ წინაშე გვაყენებს, თითქოს არჩევანი სახელმწიფოს მხრიდან სოციალური ვალდებულებების შესრულებასა და საგადასახადო ლიბერალიზაციას შორის არის გასაკეთებელი. სინამდვილეში - ეს ასე არ არის. შესაბამისად, შექმნილ სიტუაციაში, ფინანსთა მინისტრის განცხადება იმის თაობაზე, რომ ბიუჯეტით განსაზღვრული სოციალური ვალდებულებებიდან გამომდინარე, აქციზის და დამატებული ღირებულების გადასახადებიდან მიღებულ შემოსავლებზე უარის თქმა შეუძლებელია, მანიპულაციურია.

საწვავზე აქციზი 2017 წელს გაორმაგდა, რაც მოგების გადასახადის ე.წ „ესტონური მოდელის“ რეფორმასთან (რაც მოიცავდა ნულოვან დაბეგვრას მოგების რეინვესტირების შემთხვევაში) დაკავშირებული საბიუჯეტო შემოსავლების დაბალანსებასთან იყო დაკავშირებული. 2017 წელს, ტონა საწვავი 250 ლარით იბეგრებოდა, ხოლო 2017 წლიდან, ტონა საწვავი 500 ლარით იბეგრება. დიზელის შემთხვევაში, აქციზი 150 ლარიდან 400 ლარამდე გაიზარდა. 1 ტონა ბენზინი მოიცავს დაახლოებით 1,230-1,290 ლიტრ ბენზინს. შესაბამისად, ერთი ლიტრი ბენზინის ფასში აქციზის წილი დაახლოებით - 38-40 თეთრს, ხოლო აქციზი 1 ლიტრ დიზელზე, დაახლოებით, 31 თეთრს შეადგენს.

2021 წელს, შემოსავალმა ბენზინის აქციზიდან 295 მლნ ლარი შეადგინა. 2016 წელს, შემოსავალი ბენზინზე აქციზიდან 128 მლნ ლარი იყო, რაც 2017 წელს, აქციზის გაორმაგების შემდეგ, 265 მლნ ლარამდე გაიზარდა. 2021 წელს, შემოსავალმა დიზელის აქციზიდან 222 მლნ ლარი შეადგინა. 2016 წელს, შემოსავალი დიზელის აქციზიდან 87 მლნ ლარს შეადგენდა, ხოლო 2017 წელს მაჩვენებელი 203 მლნ ლარამდე გაიზარდა.

აქციზი, საწვავის ღირებულებაზე არ არის მიბმული და ის ფიზიკური მოცულობიდან (ტონა) იანგარიშება, თუმცა, დამატებული ღირებულების გადასახადი, საქონლის ფასზეა მიბმული. შესაბამისად, საქონლის ფასის ზრდასთან ერთად, შემოსავალი დამატებული ღირებულების გადასახადის სახით იზრდება. ზოგადად, საგადასახადო შემოსავლების დაგეგმვა საკმაოდ რთულია, შესაძლოა ითქვას - პირობითიც კი. ეს გამომდინარეობს იქიდან, რომ ეკონომიკური აქტივობის, კონკრეტულ საქონელზე მოთხოვნის და ინფლაციის პროგნოზირება მაღალი ცდომილებით ხასიათდება. ცდომილების ალბათობა მიმდინარე, არასტაბილურ საერთაშორისო ეკონომიკურ-პოლიტიკურ ვითარებაში კიდევ უფრო იზრდება. მაგალითისთვის, 2021 წლის ბიუჯეტის თავდაპირველ ვერსიაში, გეგმური შემოსავალი აქციზზე 1.58 მლრდ ლარი იყო. კორექტირების შემდეგ გეგმამ ჯერ 1.82 მლრდ, ხოლო ფაქტობრივმა მაჩვენებელმა 1.86 მლრდ ლარი შეადგინა. შესაბამისად, თავდაპირველ გეგმას საბოლოო მაჩვენებელი დაახლოებით 300 მლნ ლარით აღემატებოდა. დამატებული ღირებულების გადასახადის შემთხვევაში, 2021 წლისთვის, ფაქტობრივმა მონაცემმა, მაღალი ინფლაციისა და მოსალოდნელზე მაღალი ეკონომიკური ზრდის შედეგად, თავდაპირველ საბიუჯეტო გეგმას, დაახლოებით, 500 მლნ ლარით გადააჭარბა და 4.9 მლრდ ლარი შეადგინა.

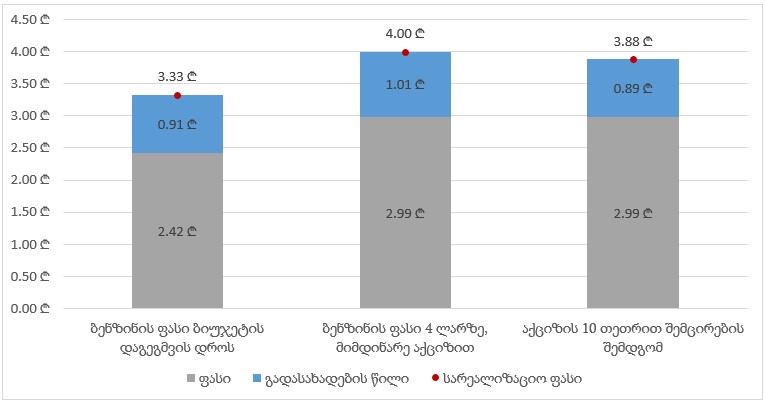

შექმნილი ვითარებიდან გამომდინარე, შესაბამისი პოლიტიკური ნების არსებობის შემთხვევაში, მთავრობას საწვავის ფასზე ზემოქმედების სხვადასხვა ხასიათის და მოცულობის ბერკეტები გააჩნია. შესაძლოა, აქციზის ნაწილობრივ შემცირება, შეღავათები დამატებული ღირებულების გადასახადზე, თუ უნივერსალური არა, თუნდაც კონკრეტული ეკონომიკური დარგების შემთხვევაში. თუმცა, არსებულ რთულ ვითარებაში, მთავრობის მხრიდან, მსგავსი მზადყოფნა არ იგრძნობა. კითხვის ნიშნებს აჩენს და დამაჯერებელი არ არის ის არგუმენტი, რომ შემოსავლების შემცირების შედეგად, სოციალური ვალდებულებების შესრულება კითხვის ნიშნის ქვეშ დადგება. სწორედ აქ გვთავაზობს ფინანსთა მინისტრი ე.წ. „ცრუ დილემას.“ სინამდვილეში, საგადასახადო წნეხის იმგვარად შემცირებაა შესაძლებელი, რომ საბიუჯეტო შემოსავლებს ეს არც კი დაეტყოს. გრაფიკ 1-ზე, წარმოდგენილია ჰიპოტეთური ვითარება, როდესაც აქციზის განაკვეთი 10 თეთრით მცირდება. თუ განვიხილავთ ამ მარტივ მაგალითს, დავინახავთ, რომ როდესაც საწვავის ფასი 4 ლარს შეადგენს, აქციზი 10 თეთრითაც რომ გაიაფდეს, დღგ-დან მიღებული შემოსავლების ზრდის ფონზე, საბოლოო ჯამში, საბიუჯეტო შემოსავალი საწვავის რეალიზაციიდან მხოლოდ 1.2%-ით მცირდება. გარდა ამისა, ფასების შემცირების შედეგად, გარკვეულწილად, მომხმარებელი საწვავის მეტ რაოდენობას მოიხმარს, რაც შემოსულ დღგ-ს და აწ უკვე შემცირებულ აქციზს, გარკვეულწილად გაზრდის. აქციზის კიდევ უფრო მეტად შემცირების შესაძლებლობაა დიზელის შემთხვევაში, რომლის ფასიც ბენზინზე მეტად გაიზარდა. შესაბამისად, შემოსავლები დღგ-დან მეტად იზრდება. გრაფიკ 1-ზე, წარმოდგენილია შესაბამისი გაანგარიშებები.

გრაფიკი 2: შემოსავლები აქციზიდან (ბენზინზე), საბიუჯეტო დაგეგმვის პერიოდის შემდეგ, როდესაც ლიტრი ბენზინი დაახლოებით 3.3 ლარი ღირდა, ბენზინის მიმდინარე გაძვირების და აქციზის 10 თეთრით შემცირების შემთხვევაში.

წყარო: გალფი, ავტორის გამოთვლები

როდესაც საწვავი 3.33 ლარი ღირდა, აქციზის და დღგ-ს სახით, სახელმწიფო 1 ლიტრი ბენზინიდან 91 თეთრს იღებდა, ხოლო ბენზინის 4 ლარამდე გაძვირებისას, შემოსავალმა 1.01 ლარი შეადგინა. საწვავზე ფასის ზრდა, სახელმწიფოს საბიუჯეტო შემოსავლებს ზრდის, რასაც ფინანსთა მინისტრი, ყურადღების მიღმა ტოვებს. თუ დავუშვებთ, რომ როდესაც ბენზინი 4 ლარი ღირს, აქციზი 10 თეთრით შემცირდება და 30 თეთრს შეადგენს, სახელმწიფოს შემოსავლები, ერთობლივად აქციზიდან და დღგ-დან, დაახლოებით, 0.89 თეთრს მიუახლოვდება, რაც პირველად ვარიანტს (როდესაც ბენზინი 3.33 ლარი ღირდა და აქციზი 40 თეთრს შეადგენდა,) უმნიშვნელოდ, ლიტრზე 2 თეთრით ჩამორჩება.

მთავრობას გააჩნია ბერკეტები იმისთვის, რომ საბიუჯეტო დანაკლისის კომპენსირება მოხდეს არა სახელმწიფოს მხრიდან სოციალური ვალდებულებების შესრულებაზე უარის თქმით, არამედ ნაკლებად საჭირო, მაგალითად, ბიუროკრატიული ხარჯების შემცირებით. ამგვარი მიდგომა უფრო პრაგმატული და სამართლიანი იქნებოდა, რადგან ნავთობის ფასების მკვეთრი ზრდა მეტად არსებით პრობლემას წარმოადგენს.

მოქნილი საშეღავათო პოლიტიკა, ერთი მხრივ, ხელისუფლებას მოსალოდნელი ბენეფიტების/დანაკარგების დაბალანსების შესაძლებლობას მისცემდა. მეორე მხრივ, აღმოიფხვრებოდა მოკლევადიანი საფასო წნეხი, რაც ბიზნესს მნიშვნელოვანი განუსაზღვრელობის პირობებში აყენებს. მიმდინარე რთული ვითარებიდან გამომდინარე, საგადასახადო წნეხის შემცირებისადმი, მთავრობას მოქნილი პოლიტიკა უნდა ჰქონდეს, თუმცა, ფინანსთა მინისტრი, საზოგადოებას ე.წ მცდარი დილემის წინაშე აყენებს, რადგან ის მანიპულაციურად მხოლოდ რადიკალურ ვარიანტებს განიხილავს და გადასახადების შერბილების შუალედურ, გონივრულ შესაძლებლობებს ყურადღების მიღმა ტოვებს.

[1] BRENT სახის ნედლი ნავთობი მოიპოვება ჩრდილოეთის ზღვაში, მისი ფასები გამოიყენება საორიენტაციო ინდიკატორად.

[2] აგს Gulf Georgia საწვავის ფასების შედარებით სრულ სტატისტიკას აქვეყნებს, საწვავის ფასების დინამიკა მეტნაკლებად მსგავსია ყველა ნავთობკომპანიის შემთხვევაში.