კობა გვენეტაძე: საკრედიტო რეიტინგით, ბოლო პერიოდის განმავლობაში, საქართველო სომხეთთან შედარებით ყოველთვის წინ იყო

ვერდიქტი: „ფაქტ-მეტრის“ დასკვნით, კობა გვენეტაძის განცხადება არის სიმართლე.

რეზიუმე:

აღნიშნული განცხადება ქვეყნების ეროვნული ვალუტის დოლართან გაუფასურების დინამიკას ეხმიანებოდა. კერძოდ, 2014 წელთან შედარებით, ლარი დოლართან მიმართებით დაახლოებით 100%-ით არის გაუფასურებული, ხოლო 2020 წლის დასაწყისთან შედარებით, დაახლოებით 21 %-ით, ხოლო სომხური დრამი დოლართან, 2014 წელთან შედარებით, დაახლოებით 28%-ით არის გაუფასურებული, ხოლო 2020 წელთან შედარებით - 10%-ით. ეროვნული ბანკის პრეზიდენტის არგუმენტი საქართველოს მიერ სომხეთზე უკეთესი საინვესტიციო კონიუნქტურის ქონას ეხებოდა, ლარის დრამზე მეტად გაუფასურების მიუხედავად.

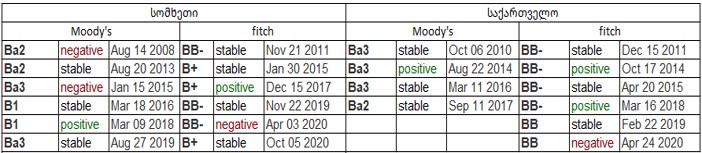

S&P-ს სომხეთის რეიტინგი შეფასებული არ აქვს, შესაბამისად, შედარებისთვის შეგვიძლია გამოვიყენოთ მხოლოდ Fitch და Moody’s რეიტინგები, რომლებიც წარმოდგენილია ცხრილ 2-ში. ვალუტის გაუფასურების კონტექსტში, რომელიც 2014 წლის მესამე კვარტალში დაიწყო, სომხეთთან შედარებით, საქართველოს მართლაც უკეთესი საინვესტიციო პოზიცია ეკავა. თუმცა, აღსანიშნავია რომ 2015 წლის იანვრამდე, სომხეთის რეიტინგი Moody’s შემთხვევაში, საქართველოსას აღემატებოდა. Fitch-ის შემთხვევაში, სომხეთის პოზიციები განსაკუთრებით 2015-2017 წლებში შესუსტდა. ბუნებრივია, ლარის კურსით გამოწვეული პრობლემები შეფასების კრიტერიუმების ნაწილია, თუმცა, აშკარაა რომ ყველა კრიტერიუმის გათვალისწინებით, საქართველო სომხეთზე წინ იმყოფება და დოლართან, ქართული ვალუტის უფრო მკვეთრ გაუფასურებას, აღნიშნულზე გავლენა არ ჰქონია. თუმცა აღნიშნულის მიუხედავად, საქართველო, ისევე როგორც სომხეთი, არასაინვესტიციო დონეზე იმყოფება და შეფასების მიხედვით, მათ ეკონომიკებში სპეკულაციური რისკები არსებობს.

ანალიზი:

საქართველოს ეროვნული ბანკის პრეზიდენტმა, კობა გვენეტაძემ, „რუსთავი 2“-ის გადაცემა ღამის კურიერში განაცხადა: „საკრედიტო რეიტინგით, ბოლო პერიოდის განმავლობაში საქართველო სომხეთთან შედარებით ყოველთვის წინ იყო“. აღნიშნული განცხადება ვალუტის კურსის მერყეობას ეხებოდა. კერძოდ, 2014 წელთან შედარებით, ლარი დოლართან მიმართებით დაახლოებით 100%-ით არის გაუფასურებული, ხოლო 2020 წლის დასაწყისთან შედარებით, დაახლოებით 21 %-ით, ხოლო სომხური დრამი დოლართან, 2014 წელთან შედარებით დაახლოებით 28%-ით არის გაუფასურებული, ხოლო 2020 წელთან შედარებით 10%-ით. ეროვნული ბანკის პრეზიდენტის არგუმენტი საქართველოს მიერ სომხეთზე უკეთესი საინვესტიციო კონიუნქტურის ქონას ეხებოდა, ლარის დრამზე მეტად გაუფასურების მიუხედავად.

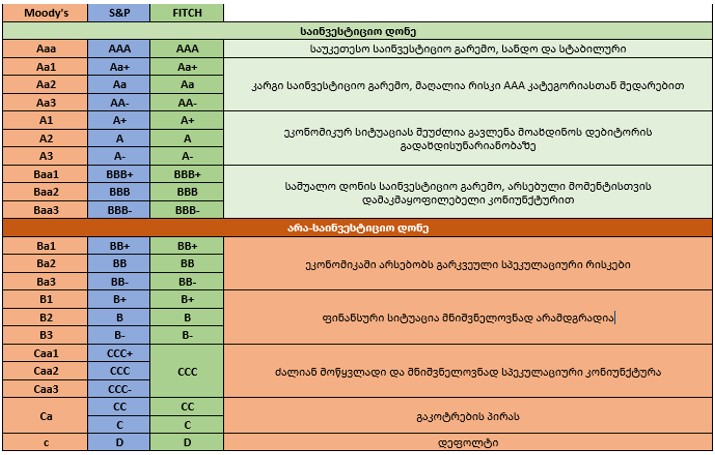

მსოფლიო ეკონომიკაში ქვეყნები უცხოური კაპიტალის მოსაზიდად ერთმანეთს კონკურენციას უწევენ. უცხოურ კაპიტალზე განსაკუთრებით განვითარებადი/ნაკლებად განვითარებული ქვეყნები არიან დამოკიდებულნი, რომელთაც საკუთარი რესურსი შეზღუდული აქვთ. თავის მხრივ, კრედიტორები/ინვესტორები არჩევანს კონკრეტულ ქვეყანაში უკუგების ნორმისა და სტაბილურობის, სხვანაირად რომ ითქვას, სახსრების განთავსების მოსალოდნელი მომგებიანობისა და რისკის გათვალისწინებით, აკეთებენ. რაც ნაკლებია რისკი (მეტია სანდოობა), მით დაბალია უკუგების ნორმა, რომლის სანაცვლოდაც კაპიტალის მფლობელი მზად არის, საკუთარი სახსრები ქვეყანაში განათავსოს. ქვეყნის საკრედიტო რეიტინგი ინვესტორს ცალკეულ ქვეყანაში ინვესტირების რისკფაქტორების და ამ ქვეყნის სანდოობის შესახებ ინფორმაციას აწვდის. საკრედიტო რეიტინგებს ათეულობით სააგენტო აქვეყნებს, თუმცა მათ შორის ყველაზე გავლენიანი და საყოველთაოდ ცნობილი სამეულია: Standard & Poor’s (S&P), Moody’s და Fitch. ყოველი საკრედიტო სააგენტო საკუთარი მეთოდოლოგიის შესაბამისად მუშაობს, თუმცა ძირითადი მაჩვენებლები, რასაც ყურადღება ექცევა, საერთოა და როგორც ეკონომიკურ ინდიკატორებს, ასევე ქვეყნის საშინაო და საგარეო პოლიტიკას, რეგიონში მიმდინარე პროცესებსა და გარემოს, მოიცავს.

Standard &Poor’s და Fitch ის შეფასების სისტემები მსგავსია: უმაღლესი შეფასება მათ სისტემაში არის AAA, შემდგომ AA+, AA, AA-, საშუალოზე მაღალი A+, A, A-, საშუალოზე დაბალი BBB+,BBB, BBB-, არასაინვესტიციო სპეკულაციური BB+, BB, BB-, სპეკულაციური B+, B, B-, მნიშვნელოვნად რისკიანი CCC, დეფოლტი გაუმჯობესების პერსპექტივით CC, დეფოლტი D. მსგავსია Moody’s შეფასებაც მსგავსია, მაგრამ +/--ის ნაცვლად ციფრებს იყენებს: Aaa, Aa1, Aa2, Aa3, A1,A2,A3, Baa1, Baa2, Baa4, Ba1, Ba2, Ba3, B1, B2, B3, Caa1, Caa2, Caa3, Ca, C. შეფასების საფეხურები, თავის მხრივ, საინვესტიციო და არასაინვესტიციო ჯგუფებად იყოფა. აღნიშნული შეფასებების ეკონომიკური ინტერპრეტაცია შეგიძლიათ, იხილოთ ცხრილ 1-ში.

ცხრილი 1: „Moody’s, „S&P”, და „Fitch”-ის შეფასებები და შეფასებების ინტერპრეტაცია

წყარო: https://www.bankersalmanac.com/addcon/infobank/credit_ratings/standardandpoors.aspx

S&P-ს სომხეთის რეიტინგი შეფასებული არ აქვს, შესაბამისად, შედარებისთვის შეგვიძლია გამოვიყენოთ მხოლოდ Fitch და Moody’s რეიტინგები, რომლებიც წარმოდგენილია ცხრილ 2-ში. ვალუტის გაუფასურების კონტექსტში, რომელიც უხეშად, 2014 წლის მესამე კვარტალიდან დაიწყო, სომხეთთან შედარებით, საქართველოს მართლაც უკეთესი საინვესტიციო პოზიცია ეკავა. თუმცა, აღსანიშნავია რომ 2015 წლის იანვრამდე, სომხეთის რეიტინგი Moody’s შემთხვევაში, საქართველოსას აღემატებოდა. Fitch-ის შემთხვევაში, სომხეთის პოზიციები განსაკუთრებით 2015-2017 წლებში შესუსტდა. თუმცა აღნიშნულის მიუხედავად, საქართველო, ისევე როგორც სომხეთი, არასაინვესტიციო დონეზე იმყოფება და შეფასების მიხედვით, მათ ეკონომიკებში სპეკულაციური რისკები არსებობს.

ცხრილი 2: საქართველოს და სომხეთის რეიტინგი Fitch და Moody’s შემთხვევებში.

წყარო: tradingeconomics.com