რეზიუმე: განცხადებაში მამუკა ბახტაძის მიერ ტენდენციის და შესრულების მაჩვენებლების შედარებისათვის გამოყენებული „მეთოდები“ არასწორია, რადგან ორივე ფარდობითი მაჩვენებლებით იზომება, რაც დროით ჭრილში ფისკალურ მაჩვენებლებს შედარებადს ხდის.

მიუხედავად იმისა, რომ განცხადების ავტორი 2016-2019 წლებში კაპიტალურ ხარჯებს შედარებას არასწორი მეთოდით ახორციელებს, აღნიშნული პერიოდის მაჩვენებლები ამ ტიპის ხარჯების ზრდის ტენდენციას ადასტურებს. კონკრეტულად, 2016 წელთან შედარებით 2019 წლისთვის წმინდა კაპიტალური ხარჯების ფარდობა მშპ-სთან 3.02%-დან 6.90%-მდეა გაზრდილი, თუმცა აღნიშნული ზრდის „მასშტაბურობაზე“ საუბარი სუბიექტური შეფასების საკითხია.რაც შეეხება კაპიტალური ხარჯების შესრულებას, ერთი მხრივ, განცხადების გაკეთების დროს მიმდინარე წლის 8-თვის შესრულების შესახებ მონაცემები არ არსებობდა და მეორეს მხრივ, ამ დროისათვის არსებული მაჩვენებლების მიხედვით, მიმდინარე წლის კაპიტალური ხარჯების შესრულება წინა წელთან შედარებით გაუარესებულია. ამასთანავე, 8-თვიან პერიოდში 2013-2016 წლებში კაპიტალურ ხარჯების შესრულებას გაუმჯობესების ტენდენცია ახასიათებდა, მაგრამ 2016 წლის შემდეგ გაუარესების ტენდენცია აქვს.

ანალიზი

პრემიერ-მინისტრობის პოსტიდან გადადგომის შემდეგ, მამუკა ბახტაძემ მედიასთან გამართულ შეხვედრაზე მთავრობის ფისკალურ პოლიტიკაზე ისაუბრა. აღნიშნული საუბარი მთავრობის მიერ საჯარო ინვესტიციებს, კონკრეტულად, კაპიტალურ ხარჯებს შეეხო. მამუკა ბახტაძის თქმით, „ახალი ეკონომიკური მოდელის პრინციპი არის კაპიტალური ინვესტიციების მასშტაბური ზრდა. 2016 წელთან შედარებით, 2/3-ით [66.67%] გავზარდეთ ინვესტიციები ინფრასტრუქტურაში, ხოლო 2019 წლის პირველ 8 თვეში 45%-ით გავზარდეთ ათვისება წინა წლის ანალოგიურ პერიოდთან შედარებით“

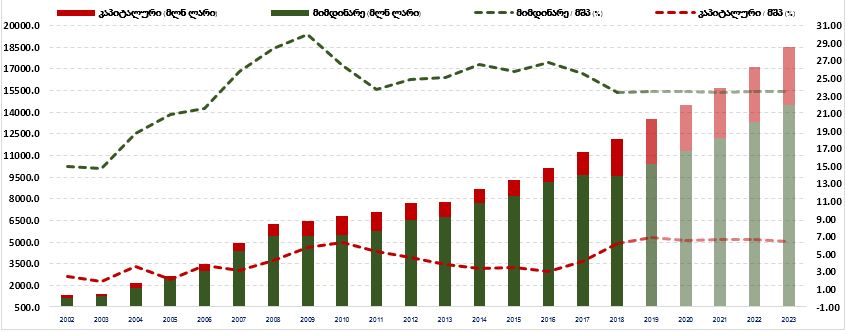

ფისკალური მაჩვენებლების დროით ჭრილში განხილვაა ფარდობითი მაჩვენებლების საშუალებით ხორციელდება, ვინაიდან ამ მეთოდით ანალიზისას გამორიცხულია მაჩვენებლებზე ინფლაციის გავლენა. შესაბამისად, ანალიზი ეფუძნება რეალურ მაჩვენებლების ტენდენციის მიმოხილვას. კონკრეტულად, მიმდინარე და კაპიტალური ხარჯების ტენდენციის ანალიზი მთლიან შიდა პროდუქტთან მათი ნომინალური მოცულობის შეფარდებას ეფუძნება, რაც, ამავდროულად, გვიჩვენებს ეკონომიკაში რა წილი უჭირავს საჯარო ხარჯებს, სახეების მიხედვით. თავის მხრივ, მთავრობის მიმდინარე ხარჯები, ნაერთი ბიუჯეტის ეკონომიკური კლასიფიკაციის ხარჯებს, ხოლო კაპიტალური კი - არაფინანსური აქტივებს მოიცავს. კაპიტალური ხარჯების შემთხვევაში, წმინდა მაჩვენებლებია აღებული, რაც არაფინანსური აქტივების ზრდასა და კლებას შორის სხვაობაა (აქტივების ცვლილება).

კაპიტალური ხარჯების ზრდა 2017 წელს უკავშირდება. აღნიშნულ წელს ნაერთი ბიუჯეტის კაპიტალური ხარჯები მშპ-სთან მიმართებაში 4.18%-ს შეადგენდა, რაც წინა წლის მაჩვენებელზე 1.15% პუნქტით მეტია. ამავე პერიოდში მიმდინარე ხარჯების ფარდობითი მაჩვენებელი 26.82%-დან 25.54%-მდე შემცირდა. კაპიტალური ხარჯების ზრდა 2018-2019 წლებშიც გაგრძელდა, თუმცა შემცირების ტენდენცია მიმდინარე ხარჯების შემთხევაში არ გაგრძელებულა. 2016 წელთან შედარებით 2019 წლის ნაერთი ბიუჯეტის გეგმით კაპიტალური ხარჯები 3.87% პუნქტით, 3.02%-დან 6.90%-მდეა გაზრდილი. თუმცა, აქვე აღსანიშნავია, რომ 2020-2023 წლებში კაპიტალური ხარჯების ფარდობითი მაჩვენებლების შემცირებაა დაგეგმილი, ხოლო მიმდინარე ხარჯებს უცვლელი. 2020-2023 წლებში კაპიტალური ხარჯების მაჩვენებელი საშუალოდ 6.57%-ით არის დაგეგმილი, ხოლო მიმდინარე ხარჯების კი - საშუალოდ 23.49%-ით.

გრაფიკი 1: ნაერთი ბიუჯეტის მიმდინარე და კაპიტალური ხარჯები (მლნ ლარი, %)

წყარო 1: სახელმწიფო ფინანსების სტატისტიკა

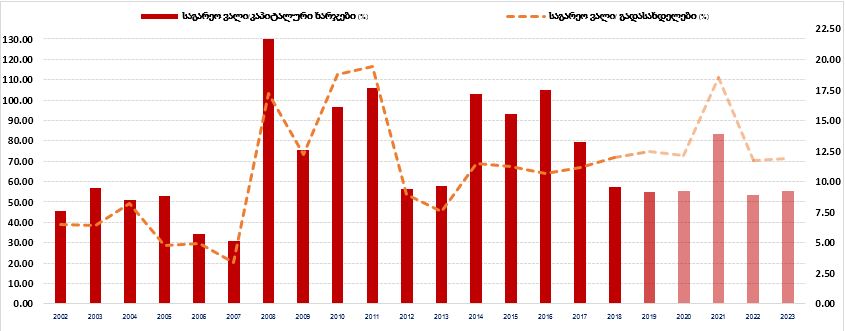

თავის მხრივ, კაპიტალური ხარჯების დაფინანსების ძირითადად საგარეო წყაროებს - საგარეო ვალის აღებას უკავშირდება, მაგრამ რიგ შემთხვევებში საგარეო ვალის აღებიდან მიღებული შემოსავლების გამოყენება მიმდინარე ხარჯებშიც ხდება, რაც არასწორ ფისკალურ პოლიტიკად არის მიჩნეული. აღსანიშნავია, რომ 2016 წლის შემდეგ მსგავსი შემთხვევა არ ყოფილა, როცა იმავე წელს აღებული საგარეო ვალის მოცულობა კაპიტალურ ხარჯებს მეტი ყოფილა.

გრაფიკი 2: მთავრობის მიერ ყოველწიურად აღებული საგარეო ვალი (%)

წყარო 2: სახელმწიფო ფინანსების სტატისტიკა

წყარო 2: სახელმწიფო ფინანსების სტატისტიკა

2016 წელს აღებული საგარეო ვალის მოცულობა ამავე წლის კაპიტალური ხარჯების 104.98%-ს შეადგენდა, რაც იმას ნიშნავს, რომ საგარეო ვალიდან მიღებული შემოსავალი გარდა კაპიტალური ინვესტიციებისა, მიმდინარე ხარჯებსაც მოხმარდა. 2019 წლის ნაერთი ბიუჯეტის გეგმით საგარეო ვალის მოცულობა ამავე წელს დაგეგმილი კაპიტალური ხარჯების 55.01%-ია, თუმცა ეს არ ადასტურებს, რომ საგარეო წყაროებიდან მიღებული სახსრები სრულად კაპიტალურ პროექტებზე დაიხარჯა.

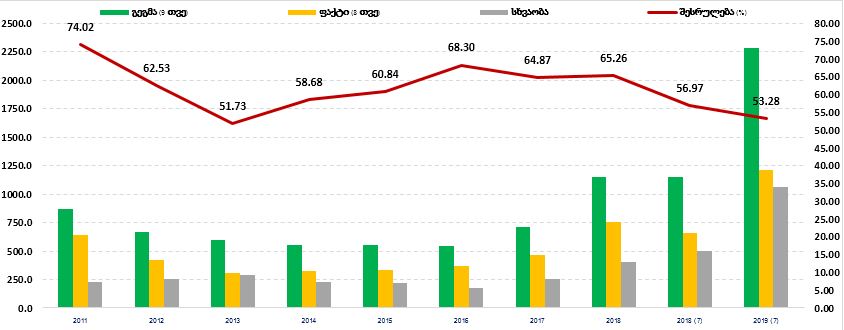

ბიუჯეტის შესრულების მაჩვენებლებს სახელმწიფო ხაზინა აქვეყნებს, რომელიც ნაერთი ბიუჯეტის გადასახდელების შესრულების ყოველთვიურ მაჩვენებლებს არ მოიცავს. ამდენად, კაპიტალური ხარჯების შესრულების კუთხით სახელმწიფო ბიუჯეტის შესრულების მაჩვენებლები იქნება განხილული, თუმცა აღნიშნული შესრულების ანგარიში 9 თვის გეგმის მიხედვით არის მომზადებული. კონკრეტულად, ბიუჯეტის გეგმა კვარტალურია. შესაბამისად, კაპიტალური ხარჯების გეგმა 3, 6, 9 და 12 თვის პერიოდით არის წარმოდგენილი, ხოლო შესრულების ანაგრიში ყოველი თვის მიხედვით ქვეყნდება. ამდენად, 8 თვის შესრულების მაჩვენებლები 9-თვიან გეგმასთან არის შედარებული. აქვე აღსანიშნავია, რომ მამუკა ბახტაძის მიერ მიმდინარე 8-თვიან შესრულებაზე მტკიცებით ფორმაში საუბარი კითხვებს ბადებს, ვინაიდან განცხადების გაკეთების მომენტში მე-8 თვის, აგვისტოს მაჩვენებელი ცნობილი არ იყო (კალენდარული პერიოდი ახლად დასრულებული იყო, შესაბამისად, ოპერატიული ინფორმაციის არსებობაც კი ერთიანი ბიუჯეტისათვის დამუშავებული სახით ნაკლებად სავარაუდოა) და ეს მონაცემი 20 სექტემბერს გახდება ხელმისაწვდომი. ასევე, მამუკა ბახტაძე შესრულებაზე საუბრისას გასული პერიოდის ნომინალურ მაჩვენებლებს ადარებს მიმდინარე წლის მონაცემებს, რაც არასწორია და დროით ჭრილში შესრულების გაუმჯობესებას ან გაუარესებას ობიექტურად არ აფასებს. თავი მხრივ, საბიუჯეტო მაჩვენებლების შესრულება გეგმასა და ფაქტს შორის ფარდობით ფასდება. აქედან გამომდინარე, მამუკა ბახტაძის მიერ ბიუჯეტის შესრულების შეფასებისთვის გამოყენებული „მეთოდი“ არასწორია.

გრაფიკი 3: სახელმწიფო ბიუჯეტის კაპიტალური ხარჯების 9 თვის გეგმა და 8 თვის შესრულება (მლნ ლარი, %)

წყარო 3: სახელმწიფო ხაზინის ანგარიში

მიმდინარე წლის 7 თვეში სახელმწიფო ბიუჯეტის კაპიტალური ხარჯების ფაქტმა 1 216.0 მლნ ლარი შეადგინა, რაც 9 თვის გეგმის 53.28%-ია. გასული წელს ანალოგიური მაჩვენებელი 56.97%-ს შეადგენდა. ამდენად, მიმდინარე წლის შესრულება გაუარესებულია და არა გაუმჯობესებული. რაც შეეხება 8 თვის შესრულებას, 2013-2016 წლებში უმჯობესდებოდა, მაგრამ 2017 წლიდან უარესდება.