რეზიუმე: საპარლამენტო მოსმენისას, პრემიერ-მინისტრის მისამართით დასმული შეკითხვების გარკვეული ნაწილი საჯარო სექტორის შრომის ანაზღაურებას უკავშირდებოდა, თუმცა მამუკა ბახტაძემ არა მთლიანად საჯარო სექტორზე, არამედ მხოლოდ ნაერთი ბიუჯეტის მაჩვენებლებზე ისაუბრა, რომელიც, აგრეთვე, საჯარო სექტორის ნაწილია. პრემიერმა ამ კონტექსტში კვლავ გაიმეორა მისი პრემიერად არჩევის დროს უკვე მიღწეული მაჩვენებელი, რაც შრომის ანაზღაურების მშპ-სთან ფარდობის 3.9%-იან მონაცემს გულისხმობს, რისთვისაც მთავრობას დამატებითი ძალისხმევა, შემცირების კუთხით, არ გაუწევია. პირიქით, ნომინალური მშპ-ს მოცულობიდან გამომდინარე, 2019 წლის ნაერთი ბიუჯეტის შრომის ანაზღაურების გეგმის ნომინალური მაჩვენებელი 69.0 მლნ ლარით გაიზარდა, ისე, რომ მან მშპ-სთან ფარდობის 3.92% შეადგინა. ამდენად, არც დაპირების დროს და არც შემდეგომ პერიოდში, 3.9%-იანი მაჩვენებლის მიღწევა არა თუ ამბიციურ, არამედ საერთოდ ამოცანას არც კი წარმოადგენდა.

თავის მხრივ, 2019 წლის პროგნოზით, ნაერთი ბიუჯეტის შრომის ანაზღაურების წილი მშპ-სთან მიმართებით 3.92%-ია, ხოლო ერთიანი ბიუჯეტის (რაც სსიპ-ებს და ა(ა)იპ-ებსაც მოიცავს) შრომის ანაზღაურების მაჩვენებელი კი - 4.9%. ამასთან, ერთიანი ბიუჯეტი მხოლოდ საჯარო სექტორის ნაწილს, სახელმწიფო მმართველობას მოიცავს, ხოლო საჯარო კორპორაციებიდან სახელმწიფო და მუნიციპალური საწარმოები მაჩვენებლები საჯარო ფინანსების სტატისტიკაში არ არის წარმოდგენილი და ამ ორგანიზაციებში დასაქმებულთა რაოდენობა და შესაბამისად, შრომის ანაზღაურების ხარჯები ხელმისაწვდომი არ არის. ეს მაჩვენებელიც რომ გვცოდნოდა, ხარჯების საერთო მოცულობა სავარაუდოდ უფრო მეტი იქნებოდა. აქვე აღსანიშნავია, რომ სახელმწიფო საწარმოების არსებობა, რიგ შემთხვევებში, საჯარო ხელისუფლების ფუნქციების განხორცილებას უკავშირდება და ბოლო წლების სახელმწიფო ბიუჯეტის მიერ მიღებული საინვესტიციო პროექტებისთვის საგარეო სესხების გადასესხება, სწორედ სახელმწიფო საწარმოებზე ხორციელდება.

ანალიზი

პარლამენტში ინტერპელაციის წესით პრემიერის მოსმენისას, საპარლამენტო განხილვა საჯარო სექტორში არსებულ შრომის ანაზღაურებას შეეხო. მამუკა ბახტაძის მიმართ მთლიანი საჯარო სექტორის შრომის ანაზღაურების შესახებ კითხვები დაისვა, რომლის პასუხადაც ბახტაძემ განაცხადა: „ჩვენ ავიღეთ ვალდებულება, რომ გვექნებოდა ყველაზე ამბიციური ამოცანა - რაც შეიძლება შეგვემცირებინა ხარჯი სამთავრობო სტრუქტურების და მე, პოლიტიკური ვალდებულება ავიღე, რომ ეს იქნებოდა მშპ-ს 3.9%“.

აღნიშნულ განცხადებაში, პრემიერი საუბრობს ნაერთი ბიუჯეტის მაჩვენებლებზე, რომელიც მხოლოდ სახელმწიფო ბიუჯეტის მხარჯავ დაწესებულებებს, თვითმმართველი ერთეულების ორგანოებს და ავტონომიური რესპუბლიკების ორგანოების შრომის ანაზღაურების ხარჯებს მოიცავს. თუმცა, პარლამენტის წევრების მიერ დასმული კითხვები მთლიანად საჯარო სექტორს გულისხმობდა და არა მხოლოდ ნაერთ ბიუჯეტს, რომელიც საჯარო სექტორის ერთ-ერთი ნაწილია. თავის მხრივ, საჯარო სექტორი, გარდა ნაერთი ბიუჯეტის ფარგლებისა, მოიცავს სსიპ-ებს, ა(ა)იპ-ებს და სახელმწიფო და მუნიციპალური საწარმოებს.

გასულ წელს, როცა პარლამენტმა პრემიერ-მინისტრი და სამთავრობო პროგრამა დაამტკიცა, დოკუმენტის ერთ-ერთი თავი „მცირე მთავრობის“ კონცეფციას მოიცავდა, რაც ამავე პროგრამაში არსებული განმარტებით (ასევე ბახტაძის განცხადებით), ნაერთი ბიუჯეტის შრომის ანაზღაურების ხარჯების მთლიან შიდა პროდუქტთან (მშპ) შეფარდებას 3.9%-ის დონეზე დაფიქსირებას გულისხმობდა. თუმცა, პრემიერ-მინისტრის გაცემული დაპირება იმ დროისთვის უკვე მიღწეული იყო და დამატებით ძალისხმევას არ საჭიროებდა.

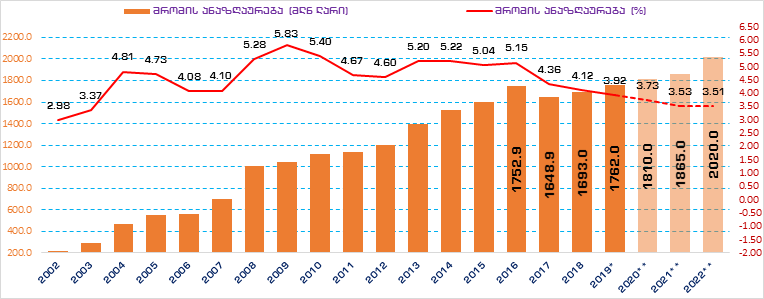

2019 წლის გეგმით, ნაერთი ბიუჯეტის შრომის ანაზღაურების მოცულობა 1 762.0 მლნ ლარს შეადგენს, რაც წინა წელის ნომინალურ მაჩვენებელთან შედარებით, 69.0 მლნ ლარით მეტია. რაც შეეხება ნაერთი ბიუჯეტის შრომის ანაზღაურების ფარდობით მაჩვენებელს, 2016 წელს შრომის ანაზღაურების წილი მშპ-სთან მიმართებით, 4.12%-ს შეადგენდა, 2019 წლის გეგმით კი, 0.2% პუნქტით ნაკლები, 3.92%-ით არის დაგეგმილი.

გრაფიკი 1: ნაერთი ბიუჯეტის შრომის ანაზღაურება (მლნ ლარი; %)

წყარო: საქართველოს ფინანსთა სამინისტრო

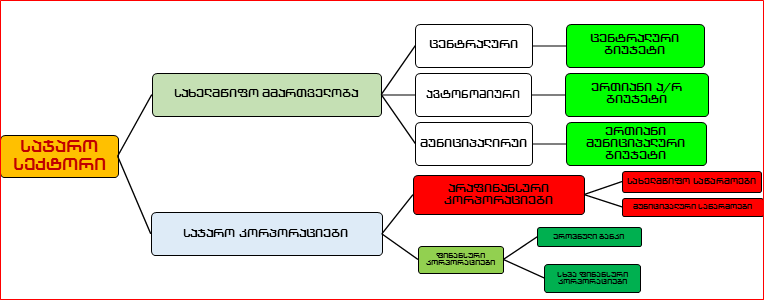

როგორც აღინიშნა, ნაერთი ბიუჯეტის შრომის ანაზღაურება მთლიანად საჯარო სექტორს არ მოიცავს, ვინაიდან საჯარო სექტორი მოიცავს: სახელმწიფო მმართველობას[1] და საჯარო კორპორაციებს[2]. 2019 წლიდან სახელმწიფოს ერთიანი ბიუჯეტის დოკუმენტი მომზადდა, რომელიც სახელმწიფო მმართველობას ფარავს, თუმცა მასში არ შედის საჯარო კორპორაციები (სახელმწიფო და მუნიციპალური საწარმოები და სხვა). ამდენად, მთლინად საჯარო სექტორის მაჩვენებლები ხელმისაწვდომი არ არის (გრაფიკი 2-ზე წითლად მონიშნული ნაწილი).

გრაფიკი 2: საჯარო სექტორის სტრუქტურა

გრაფიკიდან ჩანს, რომ სახელმწიფოს ერთიანი ბიუჯეტი საჯარო სექტორის უფრო მეტ ნაწილს მოიცავს, ვიდრე ნაერთი ბიუჯეტი. კონკრეტულად, სახელმწიფოს ერთიანი ბიუჯეტის სამივე დონის ბიუჯეტთან ერთად, სამივე დონის სსიპ-ებს და ა(ა)იპ-ებსაც ფარავს. ამდენად, უპრიანი იქნება შრომის ანაზღაურების მაჩვენებლების სახელმწიფოს ერთიანი ბიუჯეტის ჭრილში განვიხილოთ (პრემიერისთვის დასმული კითხვიდან გამომდინარე).

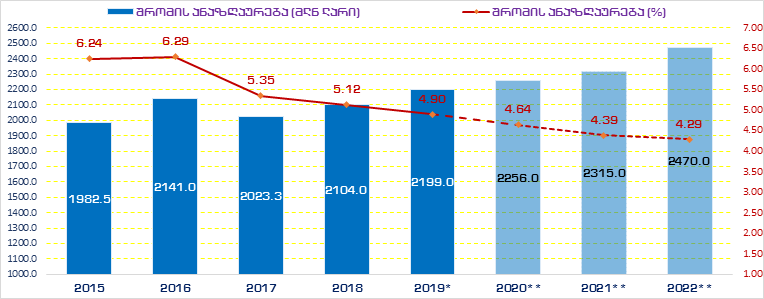

2019 წლის გეგმის მიხედვით, სახელმწიფოს ერთიანი ბიუჯეტის შრომის ანაზღაურების მოცულობა 2 199.0 მლნ ლარია, რაც გასულ წელს 2 104.0 მლნ ლარს შეადგენდა. აღნიშნული მაჩვენებლების მშპ-სთან ფარდობა 2018 წელს 5.12% იყო, რაც 2019 წლის გეგმით, 0.22% პუნქტითაა შემცირებული და 4.9%-ს შეადგენს.

გრაფიკი 3: ერთიანი ბიუჯეტის შრომის ანაზღაურება (მლნ ლარი; %)

წყარო: საქართველოს ფინანსთა სამინისტრო

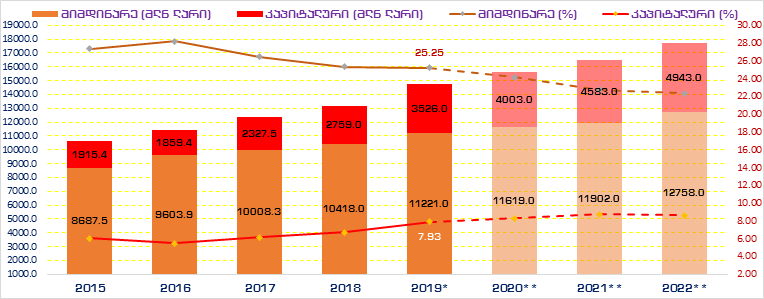

მიუხედავად იმისა, რომ პრემიერ-მინისტრი ხარჯებზე საუბრისას შრომის ანაზღაურებას გულისხმობს, საინტერესოა ვნახოთ, სახელმწიფოს ერთიანი ბიუჯეტის მიმდინარე და კაპიტალური ხარჯები.

გრაფიკი 4: ერთიანი ბიუჯეტის მთლიანი ხარჯები (მლნ ლარი; %)

წყარო: საქართველოს ფინანსთა სამინისტრო

2019 წლის გეგმის მიხედვით, სახელმწიფოს ერთიანი ბიუჯეტის მთლიანი ხარჯები 14 747 მლნ ლარია, სადაც მიმდინარე ხარჯები 11 221 მლნ ლარს შეადგენს, ხოლო კაპიტალური კი - 3 526 მლნ ლარს. საერთო ჯამში, 2019 წლისთვის მთლიანი ხარჯების წილი მშპ-სთან 33.18%-ით არის პროგნოზირებული, რაც გასული წლის მაჩვენებელს 1.1% პუნქტით მეტია. მათ შორის, მიმდინარე ხარჯები 2018 წელთან შედარებით, 0.12% პუნქტით ნაკლები, 25.25%-ით არის პროგნოზირებული, ხოლო კაპიტალური კი - 1.22% პუნქტით მეტი, 7.93%.