რეზიუმე: საქართველოში საკრედიტო რესურსზე საპროცენტო განაკვეთს ზოგადი შემცირების ტენდენცია ახასიათებს, თუმცა მსესხებლისა და კრედიტის ვალუტის მიხედვით, გარკვეული განსხვავება შესამჩნევია. კერძოდ, ფიზიკურ პირებზე ეროვნულ ვალუტაში გაცემულ სესხებზე საპროცენტო განაკვეთის შემცირების ტემპი გაცილებით დაბალია, ვიდრე ფიზიკურ პირებზევე უცხოურ ვალუტაში, ან იურიდიულ პირებზე ნებისმიერ ვალუტაში, გაცემული სესხების შემთხვევაში. ამავდროულად, განაკვეთის ცვლილების ამპლიტუდა (განსხვავება ცალკეულ დროის მონაკვეთზე მაქსიმალურ და მინიმალურ მნიშვნელობას შორის) უფრო მაღალია ფიზიკური პირების, ვიდრე იურიდიული პირების შემთხვევაში.

რაც შეეხება ბაზარს, ცალკეულ კომერციულ ბანკებს მართლაც აქვთ შეთავაზება (მათ შორის ბიზნეს სესხები, იპოთეკური სესხები) ლარში სესხებზე, რომელთა განაკვეთი განსაზღვრულია, როგორც „7%-დან“. საბოლოო ჯამში, განსხვავებული მსესხებლის რისკიანობისა და არაერთი სხვა ფაქტორის გათვალისწინებით, მოცემული მაჩვენებელი იზრდება და, ფაქტობრივად, ინდივიდუალურად განისაზღვრება. შესაბამისად, ტენდენციის დასანახად მიზანშეწონილია ფაქტობრივადდამტკიცებულ სესხებზე არსებული განაკვეთების გასაშუალოებული მაჩვენებლების განხილვა და არა კონკრეტულ მარკეტინგულ შეთავაზებაში ასახულ მონაცემზე დაყრდნობით მსჯელობა.

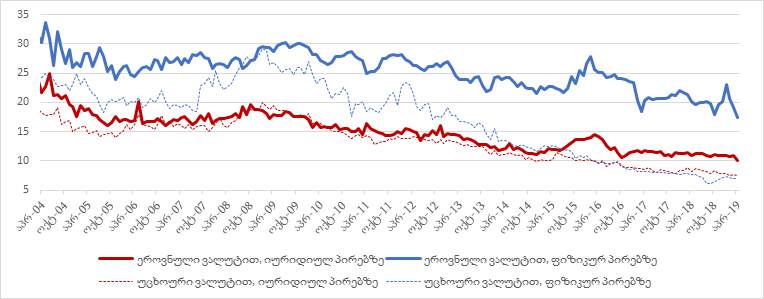

რაც შეეხება უშუალოდ დასახელებული პერიოდების შედარებას, 2019 წლის 1-ლი კვარტლის მდგომარეობით, საშუალო შეწონილი განაკვეთი ლარში გაცემულ სესხებზე 16.6%-ს შეადგენს. წინა ხელისუფლების მმართველობის ბოლო წლის შესაბამის კვარტალში, ანალოგიური მონაცემი 22.6%-ის ნიშნულზე იყო. ცალკე აღებულად იპოთეკური სესხების შემთხვევაში (დასახელებული მონაცემის მიხედვით სავარაუდოა სწორედ ამ მაჩვენებელს გულისხმობდეს პრემიერ-მინისტრი) 2012 წლის 1-ელ კვარტალში განაკვეთი 15.1%-ს შეადგენდა, რაც 2019 წლის მდგომარეობით, 10.1%-მდე არის შემცირებული.

შესაბამისად, საპროცენტო განაკვეთები სესხებზე დასახელებული მასშტაბით არ შემცირებულა და არც დღევანდელი მდგომარეობით არის 7%-იან ნიშნულზე.

ანალიზი

პარლამენტში სიტყვით გამოსვლისას, საქართველოს პრემიერ-მინისტრმა მამუკა ბახტაძემ აღნიშნა, რომ ბაზარზე გაჩნდა შეთავაზებები ლარში სესხის 7%-ად გაცემის შესახებ. მისივე განცხადებით, სესხებზე საპროცენტო განაკვეთი წინა ხელისუფლების პირობებში 21%-ის ნიშნულზე იყო რაც 3-ჯერ, არის შემცირებული.

საპროცენტო განაკვეთი არის „ფასი“ იმ სახსრებისა, რომელსაც დროებით სარაგებლობაში გადასცემს კრედიტორი დებიტორს, დაბრუნების პირობით. საპროცენტო განაკვეთი სესხებზე არის „ფასი“, რომელსაც მსესხებელი უხდის შუამავალ ორგანიზაციას/საკრედიტო ინსტიტუტს (ბანკს, მიკროსაფინანსო ორგანიზაციას და სხვა). როგორც წესი, განაკვეთი განსხვავებულია საკრედიტო პროდუქტების (სამომხმარებლო სესხი, იპოთეკური სესხი), სესხის ვადიანობის (მოკლევადიანი, გრძელვადიანი), სესხის ვალუტის და სხვა ფაქტორების მიხედვით. შესაბამისად, პრემიერის განცხადებას აკლია ინფორმაცია რა საპროცენტო განაკვეთზე საუბრობს, რომლის თანხლების გარეშეც დასახელებული რიცხვები შინაარსს მოკლებულია. რაც შეეხება ბაზარს, ცალკეულ კომერციულ ბანკებს მართლაც აქვთ შეთავაზება (მათ შორის ბიზნეს სესხები, იპოთეკური სესხები) ლარში სესხებზე, რომელთა განაკვეთი განსაზღვრულია, როგორც „7%-დან“. აღსანიშნავია, რომ საბოლოო ჯამში, განსხვავებული მსესხებლის რისკიანობისა და არაერთი სხვა ფაქტორის გათვალისწინებით, მოცემული მაჩვენებელი იზრდება და ფაქტობრივად ინდივიდუალურად განისაზღვრება. შესაბამისად, ტენდენციის დასანახად მიზანშეწონილია ფაქტობრივადდამტკიცებულ სესხებზე არსებული განაკვეთების გასაშუალოებული მაჩვენებლების განხილვა და არა კონკრეტულ მარკეტინგულ შეთავაზებაში ასახულ მონაცემზე დაყრდნობით მსჯელობა. ურთიერთშესადარის მონაცემებს განაკვეთებთან მიმართებით, საქართველოს ეროვნული ბანკი აქვეყნებს.

გრაფიკი 1: საპროცენტო განაკვეთები სესხზე, 2004-2019 წლები

წყარო: საქართველოს ეროვნული ბანკი

როგორც გრაფიკიდან ჩანს, საქართველოში საკრედიტო რესურსზე საპროცენტო განაკვეთს ზოგადი შემცირების ტენდენცია ახასიათებს, როგორც ამ, ასევე წინა ხელისუფლების მმართველობის წლებში. ამავდროულად მსესხებლისა და კრედიტის ვალუტის მიხედვით, გარკვეული განსხვავება შემცირების ტემპში შესამჩნევია. კერძოდ, ფიზიკურ პირებზე ეროვნულ ვალუტაში გაცემულ სესხებზე საპროცენტო განაკვეთის შემცირების ტემპი გაცილებით დაბალია, ვიდრე ფიზიკურ პირებზევე უცხოურ ვალუტაში, ან იურიდიულ პირებზე ნებისმიერ ვალუტაში გაცემული სესხების შემთხვევაში. ამავდროულად, განაკვეთის ცვლილების ამპლიტუდა (განსხვავება ცალკეულ დროის მონაკვეთზე მაქსიმალურ და მინიმალურ მნიშვნელობას შორის) უფრო მაღალია ფიზიკური პირების, ვიდრე იურიდიული პირების შემთხვევაში.

აღსანიშნავია, რომ უცხოურ ვალუტაში გაცემულ სესხებზე განაკვეთის შემცირების ტენდენციის შენარჩუნების პარალელურად, 2015 წლიდან შესამჩნევია ლარში გაცემულ სესხებზე საპროცენტო განაკვეთის მოკლევადიანი ზრდის ფაქტი, რაც ლარის კურსის მკვეთრი შემცირების (გაუფასურების) შედეგად უცხოურ ვალუტაში გაცემული სესხების მომსახურების გაძვირებისა და მოლოდინების ცვლილების პირობებში ლარში გასაცემ სესხებზე მოთხოვნის ზრდით არის განპირობებული. თუმცა, მოკლევადიანი ზრდის შემდგომ, აღნიშნული მაჩვენებელიც შემცირების ტენდენციას დაუბრუნდა.

რაც შეეხება უშუალოდ დასახელებული პერიოდების შედარებას. 2019 წლის 1-ლი კვარტლის მდგომარეობით, საშუალო შეწონილი განაკვეთი ლარში გაცემულ სესხებზე 16.6%-ს შეადგენს. წინა ხელისუფლების მმართველობის ბოლო წლის შესაბამის კვარტალში, ანალოგიური მონაცემი 22.6%-ის ნიშნულზე იყო. ცალკე აღებულად იპოთეკური სესხების შემთხვევაში (დასახელებული მონაცემი (7%) სავარაუდოა, რომ სწორედ ამ ტიპის სესხს მიემართებოდეს) 2012 წლის 1-ელ კვარტალში განაკვეთი 15.1%-ს შეადგენდა, რაც 2019 წლის მდგომარეობით, 10.1%-მდე არის შემცირებული.