რეზიუმე: 2012 წელთან შედარებით, 2019 წელს სახელმწიფო ბიუჯეტის ადმინისტრაციული ხარჯების ნომინალური მაჩვენებელი მართლაც 578.4 მლნ ლარითაა გაზრდილი. თუმცა, აღნიშნული ხარჯების სრულად ბიუროკრატიულად მოხსენიება გადაჭარბებული შეფასებაა, რადგან მასში შესულია ისეთი ხარჯებიც (მაგ. თავდაცვა და პოლიცია) რაც ბიუროკრატიის შენახვაზე არ მიემართება.

ასევე აღსანიშნავია, რომ დროით ჭრილში ნომინალური მაჩვენებლების ცვლილების განხილვა მიზანშეწონილი არ არის და რეალური სურათის შესაფასებლად, ფარდობითი მაჩვენებლები უნდა იქნეს განხილული. ბიუჯეტის ადმინისტრაციული ხარჯების ფარდობითი მაჩვენებლები, ამ პერიოდში, კლების ტენდენციით ხასიათდება და 2019 წლისთვის მისი წილი მთლიან შიდა პროდუქტთან (მშპ) მიმართებით 6.0%-ით არის ნავარაუდევი, რაც 2012 წელს 8.1%-ს შეადგენდა. ასევე მცირდება ადმინისტრაციული ხარჯების წილი ბიუჯეტის გადასახდელებში. 2012 წელს ადმინისტაციული ხარჯების წილი გადასახდელებში 28.9% იყო, ხოლო 2019 წლისთვის ამ მაჩვენებლის გეგმა, 6.1% პუნქტით ნაკლებს, 22.8%-ს შეადგენს. სხვა სიტყვებით რომ ითქვას, თუ 2012 წელს ხელისუფლება ბიუჯეტიდან დახარჯული ყოველი 100 ლარიდან საკუთარი თავის შენახვას 28.9 ლარს ახმარდა, 2019 წელს მსგავსი ხარჯი 22.8 ლარამდე შემცირდება.

2012 წელთან შედარებით, სახელმწიფო ბიუჯეტის მთლიანი გადასახდელების ნომინალური მაჩვენებლები 61.7%-ით არის გაზრდილი. მათ შორის, მიმდინარე ხარჯები 46.8%-ით გაიზარდა, ხოლო ბიუჯეტის კაპიტალური ხარჯების ნომინალური მაჩვენებელი კი - 195.5%%-ით. ამავე პერიოდში, ბიუჯეტის ადმინისტრაციული ხარჯების ნომინალური მაჩვენებლები 40.1%-ით გაიზარდა. ე.ი. ბიუჯეტის მთლიანი გადასახდელები და მათ შორის, კაპიტალური ხარჯების ნომინალური მაჩვენებლები, გაცილებით მეტად არის გაზრდილი, ვიდრე ადმინისტრაციული ხარჯები.

აქვე აღსანიშნავია, რომ შესაძლებელია არსებობდეს კითხვები (თუნდაც წილობრივად შემცირებული სახსრების პირობებში), თუ რამდენად მიზნობრივად და ეფექტურად გაიწევა ადმინისტრაციული ხარჯები და ხომ არ შეიძლება მისი კიდევ უფრო შემცირება.

შესაბამისად, მართალია ირაკლი აბესაძის მიერ დასახელებული რიცხვი ზუსტია, თუმცა ის არ წარმოაჩენს დროში შედარების მიზნებისთვის შესაბამის სურათს, რადგან აღნიშნული რიცხვი ნომინალური მაჩვენებელია და არა რეალური. ამდენად, სრული კონტექსტის გათვალისწინებით, ვასკვნით, რომ პარლამენტის წევრის განცხადება არის მეტწილად მცდარი.

ანალიზი

სახელმწიფო ბიუჯეტის პროექტის საკომიტეტო განხილვისას, ფრაქცია „ევროპული საქართველო - მოძრაობა თავისუფლებისთვის“ წევრმა ირაკლი აბესაძემ ბიუროკრატიულ ხარჯებზე ისაუბრა. პარლამენტის წევრის თქმით:„2012 წელთან შედარებით, 2019 წელს 580 მლნ ლარით მეტს დავხარჯავთ ბიუროკრატიაზე“.

სახელმწიფო ბიუჯეტის ადმინისტრაციული ხარჯები შრომის ანაზღაურებისა და საქონელი და მომსახურების მუხლების ჯამს მოიცავს. უნდა აღინიშნოს, რომ საქონელი და მომსახურების მუხლში ასევე აღირიცხება თავდაცვისუნარიანობისა და საზოგადოებრივი წესრიგის (პოლიცია) უზრუნველსაყოფად საჭირო ხარჯები, რაც ობიექტურად, ადმინისტრაციულ ხარჯად განხილული არ უნდა იყოს. ნაწილობრივ ამავე მუხლებშია მოცემული ხარჯები რაც გაიწევა ისეთი სტრუქტურული ერთეულების ფუნქციონირების უზრუნველსაყოფად როგორიცაა: საგანგებო სიტუაციების მართვის სამსახური (სახანძრო, სასწრაფო), სკოლები, სასამართლოები და ასევე ძნელია ცალსახად ჩაითვალოს ადმინისტრაციულ (ბიუროკრატიულ) ხარჯად. თუმცა, მსგავსი ხარჯების სრულფასოვნად გამოცალკევება მთლიანი ხარჯებიდან ვერ ხერხდება. შესაბამისად, აღნიშნული ხარჯებიც ჩართულია გაანგარიშებაში, რაც, გარკვეულწილად, იწვევს აღნიშნული მონაცემის გადაჭარბებით შეფასებას. ამდენად, აღნიშნული სახსრების სრულად ბიუროკრატიულ ხარჯებად მიჩნევა ბოლომდე სწორი არ არის.

იმისთვის, რომ წლების მიხედვით ბიუჯეტის ადმინისტრაციული ხარჯები შედარდეს, საჭიროა მისი ფარდობითი მაჩვენებლების შედარება და არა ნომინალურ მაჩვენებლებზე დაყრდნობით ანალიზი. აღნიშნულის მიზეზი ისაა, რომ წლების მანძილზე იზრდება სახელმწიფო ბიუჯეტის მოცულობის ნომინალური მაჩვენებლები და შესაბამისად, იზრდება ადმინისტრაციული ხარჯების ნომინალური მაჩვენებლებიც. ადმინისტრაციული ხარჯების ნომინალური მაჩვენებლების ზრდის მეორე მიზეზი ინფლაციაა. კონკრეტულად, ყოველწიურად ფასების დონის ზრდიდან გამომდინარე, ერთი და იმავე მოცულობის საქონელი და მომსახურების შეძენას 2012 წელს უფრო ნაკლები თანხა სჭირდებოდა, ვიდრე დღეს. უცვლელად ვერ შენარჩუნდება საჯარო სექტორში დასაქმებულ პირთა შრომის ანაზღაურებაც და ეკონომიკურ ზრდასთან ერთად მისი ზრდა ობიექტური აუცილებლობაა, რაც ასევე ზრდის ადმინისტრაციული ხარჯების ნომინალურ მნიშვნელობას. ამრიგად, ადმინისტრაციული ხარჯების ცვლილების ტენდენციის ობიექტური ანალიზისთვის ფარდობითი მაჩვენებლების განხილვაა საჭირო.

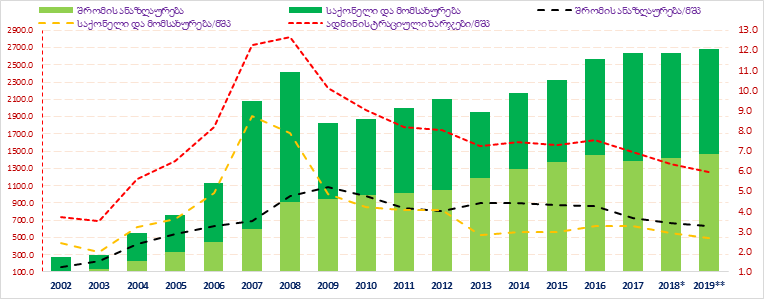

2012 წელს სახელმწიფო ბიუჯეტის ადმინისტრაციული ხარჯის (შრომის ანაზღაურება და საქონელი და მომსახურება) ნომინალური მაჩვენებელი 2 110.4 მლნ ლარი შეადგინა, რაც მშპ-ს 8.1%-ია. ამავე წელს ბიუჯეტის შრომის ანაზღაურების მოცულობა მშპ-ს 4.0%-ს შეადგენდა, ხოლო საქონელი და მომსახურება - 4.1%-ს. 2013-2015 წლებში შრომის ანაზღაურების ფარდობითი მაჩვენებლები 0.4% პუნქტით გაიზარდა, ხოლო საქონელი და მომსახურება - 1.1% პუნქტით შემცირდა, რამაც ჯამში ადმინისტრაციული ხარჯების ფარდობითი მაჩვენებლები შეამცირა. 2016 წელს ადმინისტრაციული ხარჯები გაიზარდა, მაგრამ შემდეგ წლებში მან კლების ტენდენცია შეინარჩუნა. 2019 წლის სახელმწიფო ბიუჯეტის გეგმით, ჯამში ადმინისტრაციული ხარჯების ნომინალური მაჩვენებელი 2 688.8 მლნ ლარია, რაც ამავე წლის საპროგნოზო მშპ-ს 6.0%-ია. მათ შორის, შრომის ანაზღაურების ფარდობითი მაჩვენებელი (3.3%) და საქონელი და მომსახურება (2.7%).

გრაფიკი 1: სახელმწიფო ბიუჯეტის ადმინისტრაციული ხარჯები (მლნ ლარი, %)

წყარო: საქართველოს ფინანსთა სამინისტრო

2019 წლისთვის სახელმწიფო ბიუჯეტში ადმინისტრაციული ხარჯების ნომინალური მაჩვენებლების გეგმა, 2012 წელთან შედარებით, 578.4 მლნ ლარით მეტია დაგეგმილი, თუმცა ადმინისტრაციული ხარჯების წილი მშპ-სთან 8.1% -დან 6.0%-მდე მცირდება. ამავე პერიოდში სახელმწიფო ბიუჯეტის გადასახდელების (მიმდინარე და კაპიტალური ხარჯები) ნომინალური მაჩვენებლები 61.7%-ით (4 498.6 მლნ ლარი) გაიზარდა. მათ შორის, მიმდინარე ხარჯები 46.8%-ით (3 074.8 მლნ ლარი) და კაპიტალური ხარჯები 195.5%-ით (1 423.8 მლნ ლარი), მაშინ, როდესაც ადმინისტრაციული ხარჯების ნომინალური მაჩვენებლები 40.1%-ით (587.4 მლნ ლარი) გაიზარდა. გარდა ამისა, სახელმწიფო ბიუჯეტის ადმინისტრაციული ხარჯების წილი მიმდინარე ხარჯებში კლებადია. 2012 წელს მიმდინარე ხარჯებთან ადმინისტრაციული ხარჯების ფარდობა 32.1% იყო, რაც 2019 წლისთვის 27.9%-ით, 4.3% პუნქტით ნაკლებია დაგეგმილი. იგივე ტენდენციაა ბიუჯეტის გადასახდელებთან (მიმდინარე და კაპიტალური ხარჯები) შეფარდებით. 2012 წელს ადმინისტაციული ხარჯების წილი გადასახდელებში 28.9% იყო, ხოლო 2019 წლისთვის ამ მაჩვენებლის გეგმა, 6.1% პუნქტით ნაკლებს, 22.8%-ს შეადგენს. შესაბამისად, 2012-2019 წლებში სახელმწიფო ბიუჯეტის მიმდინარე ხარჯებში ადმინისტრაციული ხარჯები მცირდება, ხოლო ამავე პერიოდში ბიუჯეტის კაპიტალური ხარჯები იზრდება.

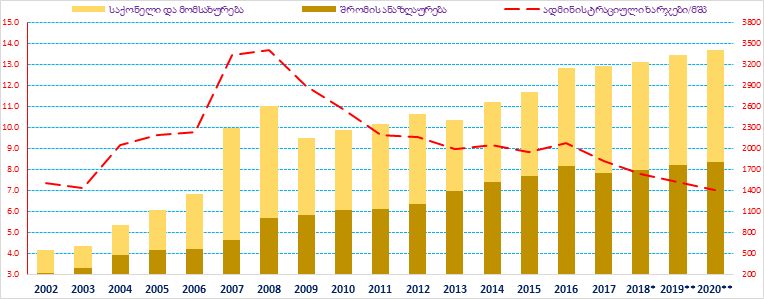

გრაფიკი 2: ნაერთი ბიუჯეტის ადმინისტრაციული ხარჯები (მლნ ლარი, %)

წყარო: საქართველოს ფინანსთა სამინისტრო

ნაერთი ბიუჯეტის ადმინისტრაციული ხარჯების ცვლილების ტენდენცია სახელმწიფო ბიუჯეტის შემთხვევაში არსებულს ტენდენციას იზიარებს. 2012 წელს ნაერთი ბიუჯეტის ადმინისტრაციული ხარჯების წილი მშპ-სთან 9.6%-ს შეადგენდა, ხოლო 2019 წლისთვის აღნიშნული ხარჯების 7.4%-მდე შემცირებაა დაგეგმილი. უფრო ვრცლად იხილეთ ამ ბმულზე.