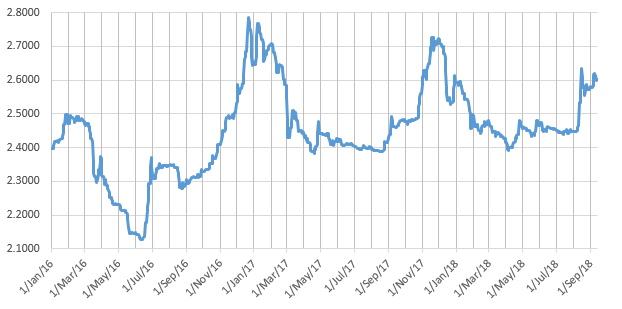

ლარის კურსის ცვლილება აქტუალური საკითხია 2014 წლის ბოლოდან მოყოლებული, როდესაც დოლართან მიმართებაში ეროვნული ვალუტის კურსი არსებითად შემცირდა. კურსის შემცირების (გაუფასურება) ტენდენცია 2016 წლის პირველი კვარტლის ჩათვლით შენარჩუნდა. 2016 წლის მარტის მეორე ნახევრიდან დაიწყო ლარის გამყარება, ეს ტენდენცია 11 ივნისამდე შენარჩუნდა, რასაც ასევე მკვეთრი გაუფასურება მოჰყვა. აღნიშნული პერიოდის შემდგომ შესამჩნევი გახდა, რომ ლარმა წონასწორობის ახალი დიაპაზონი (2.40-2.45-ის მიდამოებში) „იპოვა“, თუმცა შეიძინა გამოკვეთილი სეზონურობა. კერძოდ, კურსი მაქსიმალურ ნიშნულს საანგარიშო პერიოდის (ამ შემთხვევაში - წლის) ბოლოს აღწევს. მომდევნო წლის პირველი კვარტალში იკვეთება ლარის გამყარების ტენდენცია, მეტ-ნაკლებად სტაბილური მეორე და მესამე კვარტლების შემდგომ კი, კურსი ისევ იწყებს შემცირებას და წლის ბოლოს ეროვნული ვალუტა კვლავ მკვეთრად უფასურდება.

2014 წლის შემდგომ დაწყებულ გაუფასურებაში თავისი წვლილი შეიტანა სხვადასხვა საგარეო ფაქტორმა, თუმცა ლარის კურსზე დამატებითი წნეხის შექმნას მთავრობის ცალკეულმა ქმედებებმა თუ უმოქმედობამაც (ეკონომიკური ზრდის დაბალი ტემპი, სავიზო რეჟიმის გამკაცრება რიგ ქვეყნებთან, სახელმწიფო ფინანსების არათანაბარი ხარჯვა და სხვა) შეუწყო ხელი (იხ. ბმული 1; ბმული 2).

გრაფიკი 1: ლარის გაცვლითი კურსის ცვლილების ტენდენცია დოლართან მიმართებაში, 2016-2018 წლები

წყარო: საქართველოს ეროვნული ბანკი

რაც შეეხება ბოლო პერიოდში (აგვისტოს თვეში) დაწყებულ ვალუტის გაუფასურებას, ზემოხსენებული ტენდენციის გათვალისწინებით, მესამე კვარტლის ბოლოდან ლარის კურსის შემცირების ახალი ტალღის დაწყება მოსალოდნელი იყო, თუმცა მიმდინარე წელს, კურსის მკვეთრი მერყეობა (გაუფასურება) მოსალოდნელზე ადრე, ტურისტული სეზონის პიკში, აგვისტოს დასაწყისში დაფიქსირდა. კერძოდ, ივნისიდან მოყოლებული 7 აგვისტოს ჩათვლით, გაცვლითი კურსი საშუალოდ 2.45-ის ნიშნულზე ნარჩუნდებოდა არსებითი გადახრების გარეშე, 7 აგვისტოდან 15 აგვისტომდე ერთ კვირიან შუალედში კი, ლარი დოლართან მიმართებაში 18.43 თეთრით, 2.45-დან 2.63-მდე გაუფასურდა. მომდევნო კვირებში ლარი ოდნავ გამყარდა, საშუალოდ 2.57-ის ნიშნულზე, თუმცა 5 სექტემბრიდან კურსი შემცირების ტენდენციას დაუბრუნდა და 2.6-იან ნიშნულს გადააჭარბა.

კურსის ხსენებული მერყეობის მიზეზების ანალიზისათვის აუცილებელია გავითვალისწინოთ, რომ ლარს მცურავი გაცვლითი კურსი გააჩნია და მის კონკრეტულ ნიშნულზე ჩამოყალიბებას სავალუტო ბაზარზე ლარსა და დოლარზე მოთხოვნისა და მიწოდების თანაფარდობა განაპირობებს. მოთხოვნასა და მიწოდებაზე, ბუნებრივია, ერთდროულად მრავალი ფაქტორი მოქმედებს, მათ შორის ბრუნვაში არსებული ლარის მასის მოცულობა, საგარეო ვაჭრობა, უცხოური ინვესტიციები, ფულადი გზავნილები და სხვა. უცხოეთიდან შემომავალი და გამავალი ფულადი ნაკადების შესახებ ინფორმაცია სრულყოფილად ქვეყნის საგადასახდელო ბალანსში აისახება. თუმცა, ამ ეტაპზე მხოლოდ პირველი კვარტლის მაჩვენებლებია გამოქვეყნებული, 29 სექტემბერს კი მხოლოდ მეორე კვარტლის მაჩვენებლები გამოქვეყნდება. შესაბამისად, აგვისტოში კურსზე მოქმედი ფაქტორების შესახებ ინფორმაცია წლის ბოლომდე არ იქნება ხელმისაწვდომი. ამავდროულად, ვინაიდან ინფორმაცია კვარტალურად დაჯამებული სახით ქვეყნდება, პრაქტიკულად შეუძლებელია სრულყოფილი მონაცემების მიღება უშუალოდ აგვისტოს განმავლობაში კურსზე მოქმედი ფაქტორების შესახებ.

აღსანიშნავია, რომ აგვისტოში კურსის შემცირების წინა პერიოდში ლარზე გაუფასურების წნეხი არ ფიქსირდებოდა, პირიქით, გარკვეული გამყარების ტენდენცია შეინიშნებოდა, რამაც საშუალება მისცა ეროვნულ ბანკს სავალუტო ბაზარზე ინტერვენციის შედეგად, რეზერვები შეევსო. 22 ივნისიდან მოყოლებული ეროვნულმა ბანკმა სავალუტო აუქციონებზე 67.5 მლნ აშშ დოლარი შეისყიდა, მათ შორის 17.5 მლნ პირველ აგვისტოს. ამავდროულად, ლარის ნომინალური ეფექტური გაცვლითი კურსის გამყარებამ იმპორტირებული ინფლაციიდან მომდინარე წნეხი შეამცირა, შედეგად წლიური ინფლაცია (2.4% მეორე კვარტალში) მოსალოდნელზე დაბალ ნიშნულზე შენარჩუნდა. არსებული ეკონომიკური კონიუნქტურის გათვალისწინებით, 2018 წლის 25 ივლისს ეროვნულმა ბანკმა მონეტარული პოლიტიკის განაკვეთი 25 პუნქტით 7%-მდე შეამცირა. რაც, თეორიულად, ზრდის ლარის მასას და კურსის გამყარებას ხელს არ უწყობს. თუმცა ეროვნული ბანკის თვითმიზანს კურსის სტაბილურობაზე ზრუნვა არ წარმოადგენს თუ აღნიშნული, ინფლაციურ პროცესებში არ გადაიზრდება. ეკონომიკური ზრდის ხელშეწყობისათვის კი ლარის მასის შეზღუდვა კონტრპროდუქტიულია. შესაბამისად, კურსის სტაბილურობის მიზნით ლარის მასის შეზღუდვის შესაძლებლობას ეროვნული ბანკი მოკლებულია. აღსანიშნავია, რომ ეროვნული ბანკის მონეტარული პოლიტიკის კომიტეტმა 5 სექტემბერს რეფინანსირების განაკვეთი უცვლელად, 7%-ის ნიშნულზე დატოვა, რაც იძლევა ვარაუდის საფუძველს, რომ არსებული ოპერატიული ინფორმაციის პირობებში, ინფლაციური პროცესების საფრთხეს ეროვნული ბანკი ვერ ხედავს.

ლარის მასის ზრდის და კურსზე ირიბი გავლენის მატარებელი კიდევ ერთი წყარო, თეორიულად შესაძლებელია იყოს, ბიუჯეტის დეფიციტური ხარჯვა, როდესაც დროის ცალკეულ მონაკვეთში, ეკონომიკიდან ამოღებული სახსრების მოცულობა ნაკლებია, ბიუჯეტის გადასახდელებზე. ამ შემთხვევაში ეკონომიკაში არსებული ლარის მასა იზრდება. 2018 წლის აგვისტოს მონაცემები ამ ეტაპზე გამოქვეყნებული არ არის, თუმცა ივლისის განმავლობაში დეფიციტურ ხარჯვას ადგილი არ ჰქონია. მოცემულ პერიოდში ბიუჯეტის შემოსულობებმა 956.6 მლნ ლარი შეადგინა, რაც ამავე პერიოდში ბიუჯეტიდან ფაქტიურად განხორციელებულ გადახდებს (897.3 მლნ) 59.3 მლნ ლარით აღემატება.

რაც შეეხება საგარეო ვაჭრობას, 2018 წლის ივლისში გასული წლის ანალოგიურ პერიოდთან შედარებით, ექსპორტი წლიურად 31%-ით გაიზარდა და 278.5 მლნ აშშ დოლარი შეადგინა, ხოლო იმპორტი 21.8%-ით გაიზარდა და 781.8 მლნ დოლარი შეადგინა. შესაბამისად, მიუხედავად პროცენტული თვალსაზრისით უფრო სწრაფად მზარდი ექსპორტისა, საგარეო ვაჭრობის დეფიციტი 17.2%-ით გაიზარდა. უცხოეთიდან გადმორიცხული ფულადი გზავნილების მოცულობამ ივლისში 144.2 მლნ აშშ დოლარი შეადგინა, რაც გასული წლის ანალოგიურ პერიოდის მაჩვენებელს 19.3%-ით აღემატება. ამავე პერიოდში 19.2%-ით არის გაზრდილი წმინდა ჩარიცხვების (საქართველოში გადმორიცხულისა და საქართველოდან გადარიცხულის სხვაობა) მოცულობაც და 125.3 მლნ დოლარს უტოლდება. ზრდადი იყო საერთაშორისო მოგზაურთა ვიზიტების მოცულობაც, გასული წლის ანალოგიურ პერიოდებთან მიმართებით, 2018 წლის ივლისსა და აგვისტოში, ზრდამ 10.5 და 9.8% შეადგინა. სავარაუდოა, რომ გაიზარდა ტურიზმიდან მიღებული შემოსავლებიც.

საერთო ჯამში, მიუხედავად იმისა, რომ უშუალოდ აგვისტოს დასაწყისში არსებული ვითარების შესახებ სტატისტიკური მონაცემი არ არის ამ ეტაპზე ხელმისაწვდომი, წინა პერიოდში არსებული ტენდენციის გათვალისწინებით, შეგვიძლია ვივარაუდოთ, რომ „შიდა“ ფაქტორების არსებითი გაუარესება, რაც კურსის შემცირებას განაპირობებდა ნაკლებად მოსალოდნელია. შესაბამისად, ცვლილების მიზეზი საგარეო ფაქტორების ცვლილებაში უნდა ვეძებოთ. გრაფიკი 2 ასახავს დოლარის ინდექსის ცვლილების ტენდენციას. აღნიშნული ინდექსი ასახავს დოლარის ე.წ. „სიძლიერეს“ სხვა ვალუტებთან და იანგარიშება აშშ-ს სავაჭრო პარტნიორების ვალუტების ერთგვარ კალათასთან მიმართებით, როგორც შეწონილი გეომეტრიული საშუალო. კალათა შედგება ევროს, იაპონური იენის, ბრიტანული სტერლინგის, კანადური დოლარის, შვედური კრონასა და შვეიცარიული ფრანკისაგან. შეწონვის ყველაზე მაღალი კოეფიციენტი ევროს აქვს მინიჭებული. როდესაც დოლარის ინდექსი იზრდება, სხვა თანაბარ პირობებში, მსოფლიოს სხვა ვალუტების გაცვლითი კურსი დოლართან მიმართებაში ეცემა (გაუფასურება). როგორც გრაფიკიდან ჩანს, დოლარის ინდექსმა 1 წლიანი პერიოდის პიკურ ნიშნულს სწორედ აგვისტოს პირველ კვირაში მიაღწია, რაც უარყოფითად აისახა დანარჩენი ქვეყნების, მათ შორის საქართველოს, ვალუტების კურსზე.

გრაფიკი 2: დოლარის ინდექსის ცვლილების ტენდენცია

წყარო: bloomberg

უშუალოდ ლარის კურსზე გავლენის თვალსაზრისით, გარდა დოლარის გამყარების პირდაპირი გავლენისა, აღსანიშნავია ირიბი ეფექტიც, კერძოდ, როდესაც საქართველოს სავაჭრო პარტნიორი ქვეყნების ვალუტები უფასურდება, ეს საქართველოს საგარეო ვაჭრობის პირობებს აუარესებს, ზრდის უარყოფით სავაჭრო ბალანსს, რაც თავის მხრივ, ლარის კურსის დოლართან მიმართებაში დაცემას უწყობს ხელს. უშუალოდ აგვისტოში არსებულ ვითარებაზე საუბრისას, ამ მხრივ განსაკუთრებით მნიშვნელოვანია თურქული ლირის გაუფასურების ეფექტი, რომელმაც გარდა რეალური გავლენისა, უარყოფითი მოლოდინების ჩამოყალიბებასაც შეუწყო ხელი. ლირის გაუფასურების მიზეზებს შორის არსებითია აშშ-ს მიერ თურქეთისთვის დაწესებული სანქციების გავლენაც, შედეგად, ერთ კვირაში ლირამ, დოლართან მიმართებაში, ღირებულების 25% დაკარგა.