ვერდიქტი: ფაქტ-მეტრის დასკვნით, კობა გვენეტაძის განცხადება არის სიმართლე.

რეზიუმე: საბანკო სექტორის განვითარების პარალელურად, 2002-2018 წლებში, საქართველოში საკრედიტო რესურსზე დაწესებულ საბაზრო საპროცენტო განაკვეთებს გამოკვეთილი შემცირების ტენდენცია ახასიათებს. ამავდროულად, შემცირების ტემპი შედარებით დაბალია ფიზიკურ პირებზე ეროვნულ ვალუტაში გაცემული სესხის შემთხვევაში, ვიდრე ფიზიკურ პირებზევე უცხოურ ვალუტაში ან იურიდიულ პირებზე გაცემული სესხების შემთხვევაში.

გამოკვეთილი შემცირების ტენდენციით ხასიათდება საპროცენტო სპრედიც, რომელიც სესხებზე და დეპოზიტებზე დაწესებულ საპროცენტო განაკვეთებს შორის სხვაობას წარმოადგენს. მსგავსად საპროცენტო განაკვეთისა, სპრედის შემთხვევაშიც, ფიზიკური პირების მონაწილეობით ეროვნულ ვალუტაში განხორციელებული ოპერაციების პირობებში მაჩვენებლის შემცირების ტემპი შედარებით დაბალია. თავისთავად მონაცემი კი, არსებითად აღემატება ფიზიკური პირების მონაწილეობით უცხოურ ვალუტაში და იურიდიული პირების მიერ ნებისმიერ ვალუტაში განხორციელებული ოპერაციების შემთხვევაში დაფიქსირებულ სხვაობას.

ანალიზი

პარლამენტში გამოსვლისას, საქართველოს ეროვნული ბანკის პრეზიდენტმა კობა გვენეტაძემ განაცხადა, რომ საქართველოში საპროცენტო განაკვეთები იურიდიულ და ფიზიკურ პირებზე გაცემულ სესხებზე, ისევე როგორც საპროცენტო სპრედი, შემცირების ტენდენციით ხასიათდება.

საპროცენტო განაკვეთი არის „ფასი“ იმ სახსრებისა, რომელსაც დროებით სარაგებლობაში გადასცემს კრედიტორი დებიტორს, დაბრუნების პირობით. საპროცენტო განაკვეთი სესხებზე არის „ფასი“, რომელსაც მსესხებელი უხდის შუამავალ ორგანიზაციას/საკრედიტო ინსტიტუტს (ბანკს, მიკროსაფინანსო ორგანიზაციას და სხვა), ხოლო საპროცენტო განაკვეთი დეპოზიტზე არის „ფასი“, რომელსაც გამსესხებელი პირი იღებს შუამავლისაგან. ხსენებულ ორ ფასს (განაკვეთი სესხზე და განაკვეთი დეპოზიტზე), ანუ მსესხებლის მიერ შუამავალზე გაცემულ საპროცენტო ხარჯსა და გამსესხებლის მიერ შუამავლისგან მისაღებ საპროცენტო სარგებელს შორის სხვაობას საპროცენტო სპრედი ეწოდება. რაც ნაკლებია სპრედი, მით უფრო დაბალია შუამავლის მიერ მიღებული სარგებლის ოდენობა.

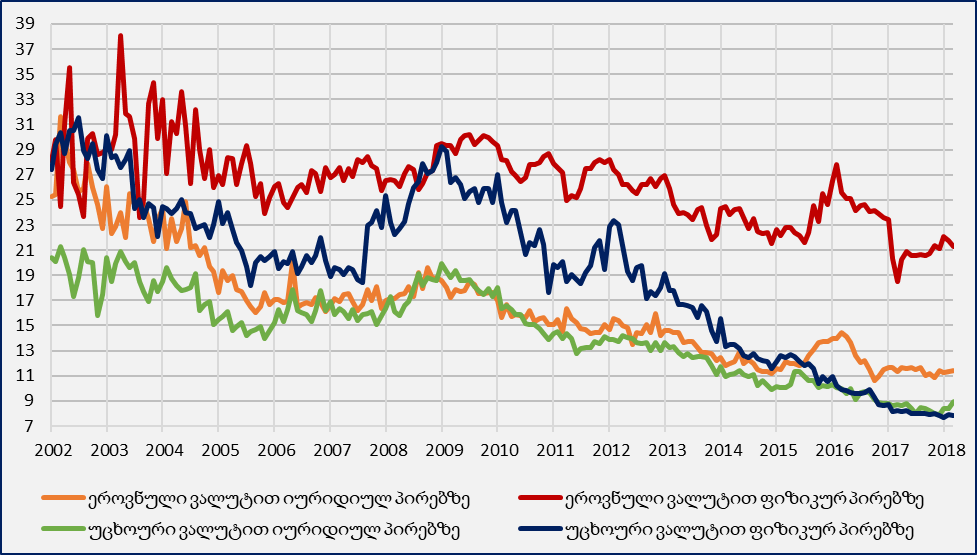

გრაფიკი 1: სესხზე საპროცენტო განაკვეთის ცვლილების ტენდენცია საქართველოში

წყარო: საქართველოს ეროვნული ბანკი

როგორც გრაფიკიდან ჩანს, საქართველოში საკრედიტო რესურსზე საპროცენტო განაკვეთს ზოგადი შემცირების ტენდენცია ახასიათებს, თუმცა მსესხებლისა და კრედიტის ვალუტის მიხედვით გარკვეული განსხვავება შესამჩნევია. კერძოდ, ფიზიკურ პირებზე ეროვნულ ვალუტაში გაცემულ სესხებზე საპროცენტო განაკვეთის შემცირების ტემპი გაცილებით დაბალია ვიდრე ფიზიკურ პირებზევე უცხოურ ვალუტაში, ან იურიდიულ პირებზე ნებისმიერ ვალუტაში გაცემული სესხების შემთხვევაში. ამავდროულად, განაკვეთის ცვლილების ამპლიტუდა (განსხვავება ცალკეულ დროის მონაკვეთზე მაქსიმალურ და მინიმალურ მნიშვნელობას შორის) უფრო მაღალია ფიზიკური პირების, ვიდრე იურიდიული პირების შემთხვევაში.

აღსანიშნავია, რომ უცხოურ ვალუტაში გაცემულ სესხებზე განაკვეთის შემცირების ტენდენციის შენარჩუნების პარალელურად, 2015 წლიდან შესამჩნევია ლარში გაცემულ სესხებზე საპროცენტო განაკვეთის მოკლევადიანი ზრდის ფაქტი, რაც ლარის კურსის მკვეთრი შემცირების (გაუფასურების) შედეგად უცხოურ ვალუტაში გაცემული სესხების მომსახურების გაძვირებისა და მოლოდინების ცვლილების პირობებში ლარში გასაცემ სესხებზე მოთხოვნის ზრდით არის განპირობებული. თუმცა, მოკლევადიანი ზრდის შემდგომ აღნიშნული მაჩვენებელიც შემცირების ტენდენციას დაუბრუნდა.

გრაფიკი 2: საპროცენტო სპრედის ცვლილების ტენდენცია

წყარო: საქართველოს ეროვნული ბანკი

როგორც გრაფიკიდან ჩანს, საქართველოში საკრედიტო რესურსზე საპროცენტო განაკვეთს ზოგადი შემცირების ტენდენცია ახასიათებს, თუმცა მსესხებლისა და კრედიტის ვალუტის მიხედვით გარკვეული განსხვავება შესამჩნევია. კერძოდ, ფიზიკურ პირებზე ეროვნულ ვალუტაში გაცემულ სესხებზე საპროცენტო განაკვეთის შემცირების ტემპი გაცილებით დაბალია ვიდრე ფიზიკურ პირებზევე უცხოურ ვალუტაში, ან იურიდიულ პირებზე ნებისმიერ ვალუტაში გაცემული სესხების შემთხვევაში. ამავდროულად, განაკვეთის ცვლილების ამპლიტუდა (განსხვავება ცალკეულ დროის მონაკვეთზე მაქსიმალურ და მინიმალურ მნიშვნელობას შორის) უფრო მაღალია ფიზიკური პირების, ვიდრე იურიდიული პირების შემთხვევაში.

აღსანიშნავია, რომ უცხოურ ვალუტაში გაცემულ სესხებზე განაკვეთის შემცირების ტენდენციის შენარჩუნების პარალელურად, 2015 წლიდან შესამჩნევია ლარში გაცემულ სესხებზე საპროცენტო განაკვეთის მოკლევადიანი ზრდის ფაქტი, რაც ლარის კურსის მკვეთრი შემცირების (გაუფასურების) შედეგად უცხოურ ვალუტაში გაცემული სესხების მომსახურების გაძვირებისა და მოლოდინების ცვლილების პირობებში ლარში გასაცემ სესხებზე მოთხოვნის ზრდით არის განპირობებული. თუმცა, მოკლევადიანი ზრდის შემდგომ აღნიშნული მაჩვენებელიც შემცირების ტენდენციას დაუბრუნდა.

გრაფიკი 2: საპროცენტო სპრედის ცვლილების ტენდენცია

წყარო: საქართველოს ეროვნული ბანკი

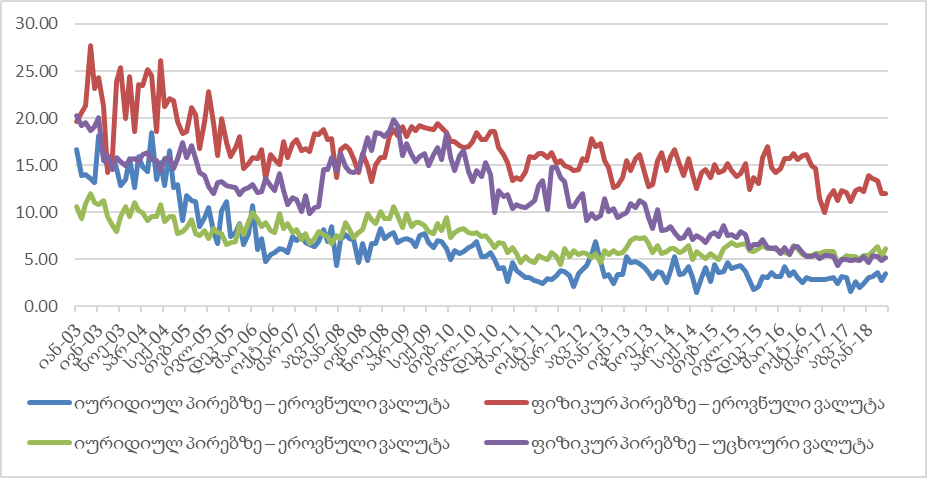

როგორც გრაფიკიდან ჩანს, საპროცენტო განაკვეთის მსგავსად, საპროცენტო სპრედსაც შემცირების გამოკვეთილი ტენდენცია გააჩნია. შესაბამისად, საპროცენტო განაკვეთები სესხებზე უახლოვდება დეპოზიტებზე არსებულ საპროცენტო განაკვეთს. მსესხებლისა და ვალუტის ჭრილში გაანალიზების შემთხვევაში ნათელია, რომ სპრედი შედარებით დაბალი ტემპებით მცირდება ფიზიკურ პირების მონაწილეობით ეროვნულ ვალუტაში განხორციელებული ოპერაციების შემთხვევაში და მისი მნიშვნელობაც შედარებით მაღალია. მაჩვენებელი ყველაზე დაბალია იურიდიული პირების მონაწილეობით ლარში წარმოებული ოპერაციების პირობებში.

წყარო: საქართველოს ეროვნული ბანკი

როგორც გრაფიკიდან ჩანს, საპროცენტო განაკვეთის მსგავსად, საპროცენტო სპრედსაც შემცირების გამოკვეთილი ტენდენცია გააჩნია. შესაბამისად, საპროცენტო განაკვეთები სესხებზე უახლოვდება დეპოზიტებზე არსებულ საპროცენტო განაკვეთს. მსესხებლისა და ვალუტის ჭრილში გაანალიზების შემთხვევაში ნათელია, რომ სპრედი შედარებით დაბალი ტემპებით მცირდება ფიზიკურ პირების მონაწილეობით ეროვნულ ვალუტაში განხორციელებული ოპერაციების შემთხვევაში და მისი მნიშვნელობაც შედარებით მაღალია. მაჩვენებელი ყველაზე დაბალია იურიდიული პირების მონაწილეობით ლარში წარმოებული ოპერაციების პირობებში.

წყარო: საქართველოს ეროვნული ბანკი

როგორც გრაფიკიდან ჩანს, საქართველოში საკრედიტო რესურსზე საპროცენტო განაკვეთს ზოგადი შემცირების ტენდენცია ახასიათებს, თუმცა მსესხებლისა და კრედიტის ვალუტის მიხედვით გარკვეული განსხვავება შესამჩნევია. კერძოდ, ფიზიკურ პირებზე ეროვნულ ვალუტაში გაცემულ სესხებზე საპროცენტო განაკვეთის შემცირების ტემპი გაცილებით დაბალია ვიდრე ფიზიკურ პირებზევე უცხოურ ვალუტაში, ან იურიდიულ პირებზე ნებისმიერ ვალუტაში გაცემული სესხების შემთხვევაში. ამავდროულად, განაკვეთის ცვლილების ამპლიტუდა (განსხვავება ცალკეულ დროის მონაკვეთზე მაქსიმალურ და მინიმალურ მნიშვნელობას შორის) უფრო მაღალია ფიზიკური პირების, ვიდრე იურიდიული პირების შემთხვევაში.

აღსანიშნავია, რომ უცხოურ ვალუტაში გაცემულ სესხებზე განაკვეთის შემცირების ტენდენციის შენარჩუნების პარალელურად, 2015 წლიდან შესამჩნევია ლარში გაცემულ სესხებზე საპროცენტო განაკვეთის მოკლევადიანი ზრდის ფაქტი, რაც ლარის კურსის მკვეთრი შემცირების (გაუფასურების) შედეგად უცხოურ ვალუტაში გაცემული სესხების მომსახურების გაძვირებისა და მოლოდინების ცვლილების პირობებში ლარში გასაცემ სესხებზე მოთხოვნის ზრდით არის განპირობებული. თუმცა, მოკლევადიანი ზრდის შემდგომ აღნიშნული მაჩვენებელიც შემცირების ტენდენციას დაუბრუნდა.

გრაფიკი 2: საპროცენტო სპრედის ცვლილების ტენდენცია

წყარო: საქართველოს ეროვნული ბანკი

როგორც გრაფიკიდან ჩანს, საპროცენტო განაკვეთის მსგავსად, საპროცენტო სპრედსაც შემცირების გამოკვეთილი ტენდენცია გააჩნია. შესაბამისად, საპროცენტო განაკვეთები სესხებზე უახლოვდება დეპოზიტებზე არსებულ საპროცენტო განაკვეთს. მსესხებლისა და ვალუტის ჭრილში გაანალიზების შემთხვევაში ნათელია, რომ სპრედი შედარებით დაბალი ტემპებით მცირდება ფიზიკურ პირების მონაწილეობით ეროვნულ ვალუტაში განხორციელებული ოპერაციების შემთხვევაში და მისი მნიშვნელობაც შედარებით მაღალია. მაჩვენებელი ყველაზე დაბალია იურიდიული პირების მონაწილეობით ლარში წარმოებული ოპერაციების პირობებში.

თეგები: