ვერდიქტი: კახა ოქრიაშვილის განცხადება არის მცდარი.

რეზიუმე: განცხადებაში მოყვანილი შედარებით პოლიტიკოსი მოსახლეობისთვის ბანკების მიმართ არსებული ვალდებულებების ტვირთის წარმოჩენას ცდილობს. თუმცა, მის მიერ დასახელებული ფაქტი არაზუსტია. 2017 წლის მდგომარეობით, კომერციული ბანკების მიერ მიღებულმა საპროცენტო შემოსავლებმა 2.8 მლრდ ლარი შეადგინა, ხოლო მათ მიერ ჯარიმებიდან და საკომისიოებიდან მიღებული შემოსავლები 446 მლნ ლარი იყო, რაც საპროცენტო შემოსავლების რაოდენობას 7-ჯერ ჩამოუვარდება.

არაზუსტია ოქრიაშვილის განცხადების მეორე ნაწილიც, რომელშიც ნეგატიური, უმოქმედო და ვადაგადაცილებული სესხების ჯამურ რაოდებაზეა აქცენტი. ნეგატიური, უმოქმედო და ვადაგადაცილებული სესხების ერთობლივი დაჯგუფება/დაჯამება მართებული მიდგომა არ არის. ნეგატიური სესხების კატეგორია[1] უმოქმედო სესხების მუხლს მოიცავს, მაგრამ მას სრულად არ ფარავს. რაც შეეხება ვადაგადაცილებულ სესხს, ეს კატეგორია, ნეგატიური და უმოქმედო სტატუსებისგან განსხვავებით, სესხების რისკის მიხედვით კლასიფიკაციის ნაწილი არ არის. ამდენად, მისი განხილვა ნეგატიურ და უმოქმედო სესხების რაოდენობებთან ერთად არარელევანტურია.

თუკი ზემოაღნიშნული სესხების მოცულობებს ცალ-ცალკე განვიხილავთ, იმის დასადგენად, იზრდება თუ არა მათი ტვირთი მოსახლეობაზე, ვნახავთ, რომ 2017 წელს როგორც ვადაგადაცილებული, ისე ნეგატიური და უმოქმედო სესხების წილი, სესხების მთლიან მოცულობასთან მიმართებით, შემცირებულია.

ანალიზი

პარლამენტში სიტყვის გამოსვლისას, „ქართული ოცნების“ წევრმა კახა ოქრიაშვილმა საქართველოში კომერციულ ბანკებთან მიმართებით ჭარბვალიანობაზე ისაუბრა და განაცხადა, რომ ჯარიმებიდან და საკომისიოებიდან მიღებული შემოსავალი თითქმის გაუტოლდა ბანკების საპროცენტო შემოსავლებს. უმოქმედო, ვადაგადაცილებული და ნეგატიური სესხების ჯამური რაოდენობა კი 1.3 მლრდ ლარია.

აღნიშნულ განცხადებაში კახა ოქრიაშვილი საქართველოს კომერციული ბანკების შემოსავლებზე საუბრობს. კომერციული ბანკების შემოსავლები საპროცენტო და არასაპროცენტო შემოსავლების მუხლებისგან შედგება. საპროცენტო შემოსავლები ის თანხებია, რომელსაც კომერციული ბანკები, ძირითადად, გაცემული სესხების პროცენტებისგან და ფასიანი ქაღალდების მომსახურებისგან იღებენ. ჯარიმებიდან, საურავებიდან და გაწეული მომსახურებით მიღებული საკომისიოებიდან გენერირებული თანხები კი არასაპროცენტო შემოსავლების მუხლში ერთიანდება.

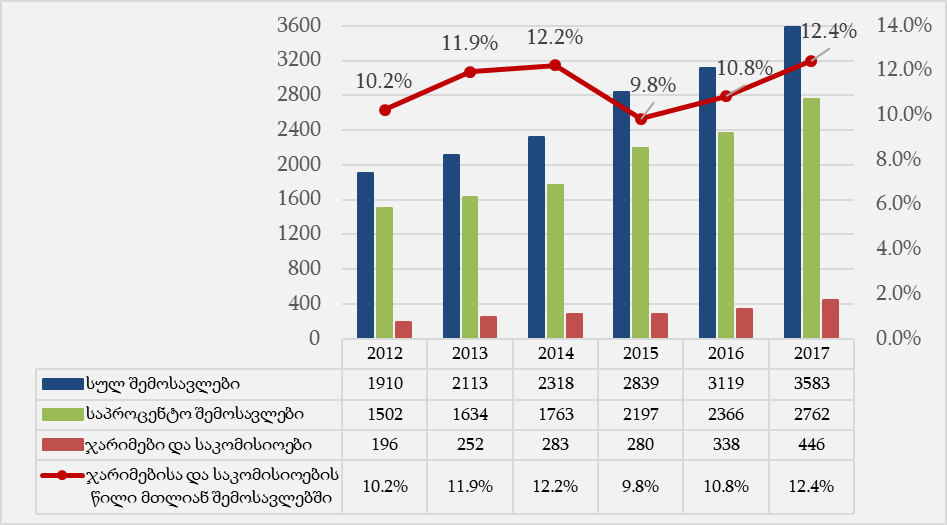

ეროვნული ბანკის ინფორმაციით, 2012-2017 წლებში, საქართველოში კომერციული ბანკების შემოსავლები საკრედიტო პორტფელის ზრდის პარალელურად ყოველი წლისთვის იმატებდა. 6 წლის განმავლობაში კომერციული ბანკების მიერ გენერირებული თანხები 2-ჯერ გაიზარდა: პერიოდის დასაწყისში მათი შემოსავალი 1.7 მლრდ ლარი იყო, მაქსიმალურ ნიშნულს კი მონაცემმა 2017 წელს მიაღწია და 3.6 მლრდ ლარი შეადგინა.

2012-2017 წლებში, ჯამური შემოსავლების მატების პროპორციულად, მუდმივად იზრდებოდა საპროცენტო, ასევე, ჯარიმებიდან და გაწეული საქმიანობით მიღებული საკომისიო შემოსავლების აბსოლუტური ოდენობა. 2017 წლის ბოლოს ბანკების საპროცენტო შემოსავლებმა 2.8 მლრდ, ხოლო ჯარიმებითა და საკომისიოებით გენერირებული თანხების მოცულობამ 446 მლნ ლარი შეადგინა, რაც საპროცენტო შემოსავლებზე 7-ჯერ ნაკლები რაოდენობაა. საანგარიშო პერიოდის ყოველი წლისთვის ჯარიმებიდან და საკომისიოებიდან მიღებული თანხის რაოდენობა სულ მცირე 6-ჯერ ჩამოუვარდებოდა საპროცენტო შემოსავლების მოცულობას.

გრაფიკი 1: კომერციული ბანკების შემოსავლები 2012-2017 წლებში (მლნ ლარი, %)

წყარო: საქართველოს ეროვნული ბანკი

კომერციული ბანკების მიერ გაცემული სესხების პორტფელი, რისკის მიხედვით, სტანდარტულ და ნეგატიურ კატეგორიებად იყოფა. თავის მხრივ, ნეგატიური სტატუსის მქონე სესხში ერთიანდება უმოქმედო სესხების მუხლი, როგორც ერთ-ერთი კომპონენტი.

საანგარიშო პერიოდში ბანკების მიერ გაცემული სესხების მოცულობა ყოველი წლისთვის იზრდებოდა. მაჩვენებელმა 2017 წელს 22.3 მლრდ ლარი შეადგინა, 2.5-ჯერ მეტი, ვიდრე 2012 წელს. სესხების მთლიან პორტფელში ნეგატიური სტატუსის მქონე სესხების წილი გასულ წელს ყველაზე ნაკლები იყო და 11%-ს უტოლდებოდა. მნიშვნელოვანია, რომ ნეგატიური სესხების მოცულობა, 6 წლის განმავლობაში პირველად, გასულ წელს შემცირდა და 2.45 მლრდ ლარი გახდა. აქედან, უმოქმედო სესხის ოდენობა 1.3 მლრდ ლარს შეადგენდა.

ცხრილი 1: საკრედიტო პორტფელის კლასიფიკაცია რისკის მიხედვით (მლნ ლარი, %)

წყარო: საქართველოს ეროვნული ბანკი

კომერციული ბანკების მიერ გაცემული სესხების პორტფელი, რისკის მიხედვით, სტანდარტულ და ნეგატიურ კატეგორიებად იყოფა. თავის მხრივ, ნეგატიური სტატუსის მქონე სესხში ერთიანდება უმოქმედო სესხების მუხლი, როგორც ერთ-ერთი კომპონენტი.

საანგარიშო პერიოდში ბანკების მიერ გაცემული სესხების მოცულობა ყოველი წლისთვის იზრდებოდა. მაჩვენებელმა 2017 წელს 22.3 მლრდ ლარი შეადგინა, 2.5-ჯერ მეტი, ვიდრე 2012 წელს. სესხების მთლიან პორტფელში ნეგატიური სტატუსის მქონე სესხების წილი გასულ წელს ყველაზე ნაკლები იყო და 11%-ს უტოლდებოდა. მნიშვნელოვანია, რომ ნეგატიური სესხების მოცულობა, 6 წლის განმავლობაში პირველად, გასულ წელს შემცირდა და 2.45 მლრდ ლარი გახდა. აქედან, უმოქმედო სესხის ოდენობა 1.3 მლრდ ლარს შეადგენდა.

ცხრილი 1: საკრედიტო პორტფელის კლასიფიკაცია რისკის მიხედვით (მლნ ლარი, %)

წყარო: საქართველოს ეროვნული ბანკი

განცხადებაში კახა ოქრიაშვილი, ნეგატიურ და უმოქმედო სესხებთან ერთად, ვადაგადაცილებულ სესხებზე საუბრობს. საგულისხმოა, რომ ამგვარი დაჯგუფება არარელევანტურია, რადგან სესხების კატეგორიზება მათი ნეგატიური და უმოქმედო სტატუსის მეშვეობით, რისკის მიხედვით კლასიფიკაციის ნაწილია და ასახავს მომავალში მსესხებლის მიერ კრედიტის დადგენილი გრაფიკის შესაბამისად მომსახურების შესაძლებლობის შეფასებას/მოლოდინს. ვადაგადაცილებული სესხების ოდენობა კი ფაქტობრივ მდგომარეობას აღწერს. ვადაგადაცილებული არის სესხი, რომლის ძირითადი თანხის (მისი ნაწილის) ან პროცენტის, განვადებით გათვალისწინებული თანხის გადახდა არ მომხდარა შეთანხმებული თარიღისთვის, რომელიც მოცემულია სესხთან დაკავშირებულ შესაბამის დოკუმენტაციაში.

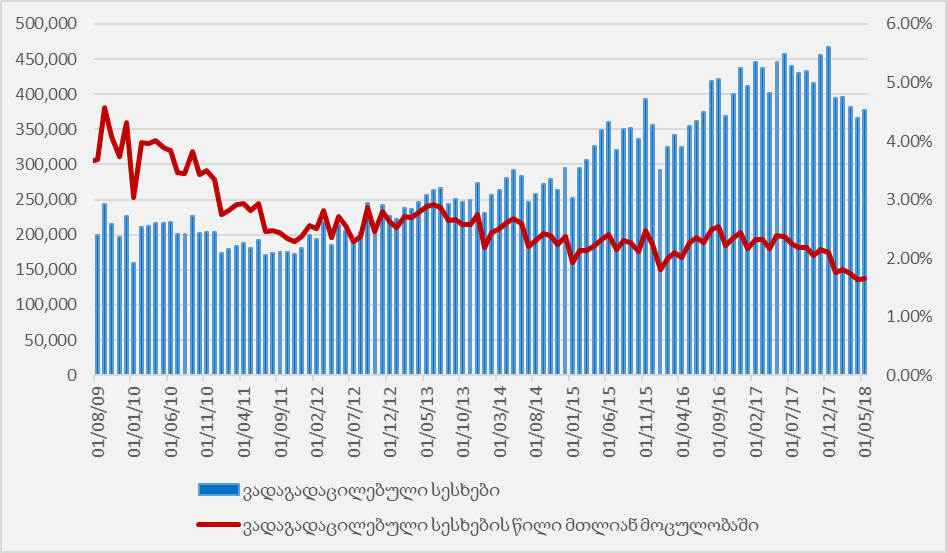

გრაფიკი 2: ვადაგადაცილებული სესხების ცვლილების ტენდენცია

წყარო: საქართველოს ეროვნული ბანკი

2018 წლის აპრილის მდგომარეობით, საქართველოში არსებული ვადაგადაცილებული სესხების მოცულობა 378 მლნ ლარს უტოლდება და მთლიანი სესხების მოცულობის 1.65%-ს შეადგენს. როგორც გრაფიკიდან ჩანს, ბოლო წლებში ვადაგადაცილებული სესხების აბსოლუტური ზრდის პარალელურად, რაც გაცემული სესხების მოცულობის ზრდის პირობებში ბუნებრივია, მისი წილი სესხების მთლიან მოცულობაში გამოკვეთილი შემცირების ტენდენციით ხასიათდება.

[1] კომერციული ბანკების საკრედიტო პორტფელი, ხარისხის მიხედვით, კლასიფიკაციით სტანდარტული და ნეგატიური სტატუსის მქონე სესხების კატეგორიებად იყოფა. ნეგატიური სესხები საყურადღებო და უმოქმედო სესხების ქვეკატეგორიებს მოიცავს. თავის მხრივ, უმოქმედო სესხების მუხლში უიმედო, არასტანდარტული და საეჭვო სტატუსის მქონე სესხები ერთიანდება.

წყარო: საქართველოს ეროვნული ბანკი

2018 წლის აპრილის მდგომარეობით, საქართველოში არსებული ვადაგადაცილებული სესხების მოცულობა 378 მლნ ლარს უტოლდება და მთლიანი სესხების მოცულობის 1.65%-ს შეადგენს. როგორც გრაფიკიდან ჩანს, ბოლო წლებში ვადაგადაცილებული სესხების აბსოლუტური ზრდის პარალელურად, რაც გაცემული სესხების მოცულობის ზრდის პირობებში ბუნებრივია, მისი წილი სესხების მთლიან მოცულობაში გამოკვეთილი შემცირების ტენდენციით ხასიათდება.

[1] კომერციული ბანკების საკრედიტო პორტფელი, ხარისხის მიხედვით, კლასიფიკაციით სტანდარტული და ნეგატიური სტატუსის მქონე სესხების კატეგორიებად იყოფა. ნეგატიური სესხები საყურადღებო და უმოქმედო სესხების ქვეკატეგორიებს მოიცავს. თავის მხრივ, უმოქმედო სესხების მუხლში უიმედო, არასტანდარტული და საეჭვო სტატუსის მქონე სესხები ერთიანდება.

წყარო: საქართველოს ეროვნული ბანკი

კომერციული ბანკების მიერ გაცემული სესხების პორტფელი, რისკის მიხედვით, სტანდარტულ და ნეგატიურ კატეგორიებად იყოფა. თავის მხრივ, ნეგატიური სტატუსის მქონე სესხში ერთიანდება უმოქმედო სესხების მუხლი, როგორც ერთ-ერთი კომპონენტი.

საანგარიშო პერიოდში ბანკების მიერ გაცემული სესხების მოცულობა ყოველი წლისთვის იზრდებოდა. მაჩვენებელმა 2017 წელს 22.3 მლრდ ლარი შეადგინა, 2.5-ჯერ მეტი, ვიდრე 2012 წელს. სესხების მთლიან პორტფელში ნეგატიური სტატუსის მქონე სესხების წილი გასულ წელს ყველაზე ნაკლები იყო და 11%-ს უტოლდებოდა. მნიშვნელოვანია, რომ ნეგატიური სესხების მოცულობა, 6 წლის განმავლობაში პირველად, გასულ წელს შემცირდა და 2.45 მლრდ ლარი გახდა. აქედან, უმოქმედო სესხის ოდენობა 1.3 მლრდ ლარს შეადგენდა.

ცხრილი 1: საკრედიტო პორტფელის კლასიფიკაცია რისკის მიხედვით (მლნ ლარი, %)

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| სტანდარტული სესხი | 7 441 | 8 902 | 11 339 | 13 840 | 16 366 | 19 830 |

| წილი მთლიან სესხში | 85% | 84.90% | 87.50% | 86.40% | 86.6% | 89% |

| ნეგატიური სესხი | 1 292 | 1 578 | 1 627 | 2 173 | 2 534 | 2 446 |

| წილი მთლიან სესხში | 15% | 15.10% | 12.50% | 13.60% | 13.4% | 11% |

| უმოქმედო სესხი | 810 | 791 | 988 | 1 200 | 1 380 | 1 337 |

| წილი მთლიან სესხში | 9% | 7.50% | 7.60% | 7.50% | 7.3% | 6% |

| სულ სესხი | 8 733 | 10 480 | 12 966 | 16 013 | 18 902 | 22 276 |

წყარო: საქართველოს ეროვნული ბანკი

2018 წლის აპრილის მდგომარეობით, საქართველოში არსებული ვადაგადაცილებული სესხების მოცულობა 378 მლნ ლარს უტოლდება და მთლიანი სესხების მოცულობის 1.65%-ს შეადგენს. როგორც გრაფიკიდან ჩანს, ბოლო წლებში ვადაგადაცილებული სესხების აბსოლუტური ზრდის პარალელურად, რაც გაცემული სესხების მოცულობის ზრდის პირობებში ბუნებრივია, მისი წილი სესხების მთლიან მოცულობაში გამოკვეთილი შემცირების ტენდენციით ხასიათდება.

[1] კომერციული ბანკების საკრედიტო პორტფელი, ხარისხის მიხედვით, კლასიფიკაციით სტანდარტული და ნეგატიური სტატუსის მქონე სესხების კატეგორიებად იყოფა. ნეგატიური სესხები საყურადღებო და უმოქმედო სესხების ქვეკატეგორიებს მოიცავს. თავის მხრივ, უმოქმედო სესხების მუხლში უიმედო, არასტანდარტული და საეჭვო სტატუსის მქონე სესხები ერთიანდება.

თეგები: