რეზიუმე: ინფორმაცია პირდაპირი უცხოური ინვესტიციებისა და მისი კომპონენტების შესახებ ქვეყნდება საგადასახდელო ბალანსში. დივიდენდი ეს არის ეკონომიკური სარგებლის/მოგების ის ნაწილი რასაც ინვესტორი არ აბრუნებს ბრუნვაში (არ ახდენს რეინვესტირებას) და განკარგავს საკუთარი სურვილის შესაბამისად. როცა ინვესტიცია უცხოურია, ბუნებრივია, ამ ინვესტიციის ფარგლებში განხორციელებული აქტივობებიდან მიღებული მოგებიდან დივიდენდის სახით გაცემული სახსრები ქვეყნიდან გაედინება.

ეკონომიკის მინისტრის მიერ მოყვანილი მაჩვენებელი, რომელსაც დივიდენდად მოიხსენიებს, შესაბამისობაშია გატანილი დივიდენდების და სესხების მომსახურების სახით გასული საპროცენტო სარგებლის ჯამთან. სხვა სიტყვებით რომ ითქვას, გიორგი ქობულიამ საგადასახდელო ბალანსის ორი მუხლი (დივიდენდები და სესხებიდან პროცენტი) დივიდენდად მოიხსენია, რაც ტექნიკურად არასწორია. თუმცა, შეიძლება ითქვას, რომ შინაარსობრივად აღნიშნული მუხლები მსგავსია. დივიდენდი წარმოიშობა ინვესტირებული კაპიტალით შექმნილი ეკონომიკური სარგებლიდან, ხოლო გადასახდელი პროცენტის საფუძველია უცხოური წყაროებიდან მოზიდული სესხები.

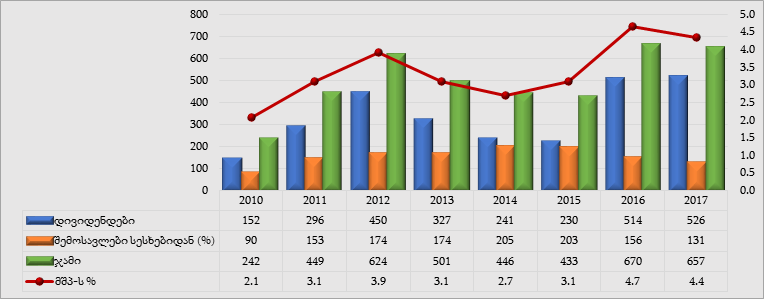

ამავდროულად, განცხადებაში დასახელებული 4.7% შეესაბამება 2016 წლის მონაცემს, 2017-ში აღნიშნულმა ფარდობამ 4.4% შეადგინა.

ეკონომიკის მინისტრი განცხადებაში დივიდენდების გასვლაზე უარყოფით კონტექსტში საუბრობს, უნდა აღინიშნოს, რომ დივიდენდების და სესხებზე პროცენტის გადინება ქვეყნიდან, თავისთავად, კარგი არ არის. თუმცა, აღნიშნული პროცესი ინვესტიციების მოზიდვის გარდაუვალი მდგენელია და ქვეყანაში უცხოური კაპიტალის მოზიდვით მიღებული დადებითი შედეგის ერთგვარი ფასია. თუმცა, მსგავს საკითხებზე მსჯელობა იდეოლოგიურ ჭრილში გადადის, შესაბამისად, ფაქტ-მეტრი განცხადების ამ ნაწილის განხილვაში არ შედის.

ანალიზი

პარლამენტში, დარგობრივი ეკონომიკისა და ეკონომიკური პოლიტიკის სხდომაზე, საქართველოს ეკონომიკისა და მდგრადი განვითარების მინისტრმა, გიორგი ქობულიამ განაცხადა: „უცხოურ ინვესტიციებს აქვს უარყოფითი მხარე, ინვესტორებს გააქვთ დივიდენდი, დღეს თუ ვხედავთ რომ 2013 წელს 3.1% მშპ-ს იყო გატანილი დივიდენდებით, ამან მოიმატა 4.7%-მდე“.

ინფორმაცია პირდაპირი უცხოური ინვესტიციებისა და მისი კომპონენტების შესახებ ქვეყნდება საგადასახდელო ბალანსში. დივიდენდი ეს არის ეკონომიკური სარგებლის/მოგების ის ნაწილი რასაც ინვესტორი არ აბრუნებს ბრუნვაში (არ ახდენს რეინვესტირებას) და განკარგავს საკუთარი სურვილის შესაბამისად. როცა ინვესტიცია უცხოურია, ბუნებრივია, ამ ინვესტიციის ფარგლებში განხორციელებული აქტივობებიდან მიღებული მოგებიდან დივიდენდის სახით გაცემული სახსრები ქვეყნიდან გაედინება.

გრაფიკი 1: პირდაპირი უცხოური ინვესტიციებიდან გატანილი დივიდენდები (მლნ დოლარი)

წყარო: საქართველოს ეროვნული ბანკი

ეკონომიკის მინისტრის მიერ მოყვანილი მაჩვენებელი (4.7%) შესაბამისობაშია გატანილი დივიდენდების და სესხებიდან გასული პროცენტების ჯამთან და არა მხოლოდ დივიდენდების მოცულობასთან. ცალკე დივიდენდების და გატანილი პროცენტების დინამიკა ასახულია გრაფიკ 1-ზე. აქვე აღსანიშნავია, რომ განცხადებაში დასახელებული 4.7% შეესაბამება 2016 წლის მონაცემს. 2017 წელს გასული დივიდენდებისა და სესხებიდან შემოსავლების ჯამის (რასაც მინისტრი დივიდენდად მოიხსენიებს) ფარდობა მშპ-სთან 4.4% იყო.

მიღებული ეკონომიკური სარგებლიდან დივიდენდის სახით გატანილ სახსრებთან ერთად მნიშვნელოვანია ქართულ ეკონომიკაში დაბრუნებული, რეინვესტირებული სახსრების მოცულობის ანალიზი. რეინვესტირებული სახსრები ასახულია გრაფიკ 2-ზე. 2017 წელს რეინვესტირებული კაპიტალის მოცულობა მკვეთრად გაიზარდა და 657 მლნ აშშ დოლარს მიაღწია, რაც ანალოგიურ პერიოდში დივიდენდების და სესხებიდან გასული პროცენტის მაჩვენებლების ჯამს გაუტოლდა.

გრაფიკი 2: რეინვესტირებული მოგება პირდაპირი უცხოური ინვესტიციებიდან (მლნ დოლარი)

წყარო: საქართველოს ეროვნული ბანკი

რაც შეეხება ეკონომიკის მინისტრის განცხადების ნაწილს, სადაც ის დივიდენდების გასვლაზე უარყოფით კონტექსტში საუბრობს, უნდა აღინიშნოს რომ დივიდენდების და სესხებზე პროცენტის გადინება ქვეყნიდან თავისთავად კარგი არ არის. მაგრამ, აღნიშნული პროცესი ინვესტიციების მოზიდვის გარდაუვალი მდგენელია და ქვეყანაში უცხოური კაპიტალის მოზიდვით მიღებული დადებითი შედეგის ერთგვარი ფასია. თუმცა, მსგავს საკითხებზე მსჯელობა იდეოლოგიურ ჭრილში გადადის, შესაბამისად, ფაქტ-მეტრი განცხადების ამ ნაწილის განხილვაში არ შედის.