თვითმმართველობის ორგანოებში, მერია/გამგეობასა და საკრებულოში, თანამშრომელთა რაოდენობის ზედა ზღვარს ადგილობრივი თვითმმართველობის კოდექსის 156-ე მუხლი აწესებს, რომლის რიცხოვნობაც მუნიციპალიტეტში რეგისტრირებულ ამომრჩეველთა რაოდენობაზეა დამოკიდებული. ამავე მუხლის მე-3 პუნქტი შრომის ანაზღაურებას (თანამდებობრივი სარგო, პრემია, დანამატი) არეგულირებს, რომლის მოცულობაც არ უნდა აღემატებოდეს მუნიციპალიტეტის ბიუჯეტის ხარჯების 25%-ს. აღნიშნული რეგულაცია არ ვრცელდება მუნიციპალიტეტის მიერ დაფუძნებულ იურიდიულ პირებზე (ა(ა)იპ) და ქალაქ თბილისის მუნიციპალიტეტზე.

აღნიშნული მუხლის მე-3 პუნქტის რედაქცია შემდეგია: “გამგეობის/მერიის და საკრებულოს აპარატის საჯარო მოსამსახურეთა შრომის ანაზღაურების ხარჯები არ უნდა აღემატებოდეს მუნიციპალიტეტის ბიუჯეტით გათვალისწინებული ხარჯების 25 პროცენტს”. ამ პუნქტის ასეთი ფორმით არსებობა ნიშნავს, რომ მუნიციპალიტეტის მიერ კოდექსით გათვალისწინებული ზღვრების დაცვისა და შესრულების მონიტორინგი შეუძლებელია და ის ცალკე ასახვას არ ჰპოვებს თვითმმართველი ერთეულის ბიუჯეტში, რადგან ბიუჯეტის შედგენა ხდება საბიუჯეტო კოდექსისა და საბიუჯეტო კლასიფიკაციის შესაბამისად, სადაც შრომის ანაზღაურების მუხლში კონსოლიდირდება როგორც საჯარო მოხელეების, ისე მუნიციპალიტეტის პოლიტიკური თანამდებობის პირების შრომის ანაზღაურების ხარჯები. აქედან გამომდინარე, როგორც ადგილობრივი მაკონტროლებელი ორგანოები, ისე ცენტრალური ხელისუფლება ვერ აკონტროლებენ მუნიციპალიტეტის აპარატის შრომის ანაზღაურების ხარჯების 156-ე მუხლთან შესაბამისობას.

ფაქტ-მეტრი დაინტერესდა 71 მუნიციპალიტეტის 2015, 2016 და 2017 წლის ბიუჯეტებში შრომის ანაზღაურების მოცულობისა და მისი პროცენტული მაჩვენებლით ბიუჯეტის ხარჯებთან მიმართებაში, რაც არ გულისხმობს თვითმმართველი ერთეულის ბიუჯეტის ადგილობრივი თვითმმართველობის კოდექსის 156-ე მუხლის მე-3 პუნქტთან შესაბამისობის კვლევას, რადგან ამის დადგენა წინა აბზაცში აღწერილი გარემოებების გამო შეუძლებელია. აღნიშნული კვლევა მოიცავს მუნიციპალიტეტის ორივე ორგანოს საჯარო მოხელეებისა და პოლიტიკური თანამდებობის პირების შრომის ანაზღაურების ხარჯებს.

ქალაქ თბილის მუნიციპალიტეტის 2016-2017 წლების ბიუჯეტში შრომის ანაზღაურების პროცენტული წილი ბიუჯეტის ხარჯებთან მიმართებაში 15.2% -ია, რაც 2015 წლის ბიუჯეტში 6.7% -ს შეადგენდა. მიმდინარე წელს დაგეგმილი შორმის ანაზღაურების მოცულობა 2015 წელთან შედარებით 107.6%-ითაა გაზრდილი, რაც 87 886 600 ლარს შეადგენს.

ცხრილი 1: ქალაქ თბილისის მუნიციპალიტეტის ხარჯები

შენიშვნა* შრომის ანაზღაურების პროცენტული წილი ხარჯებში

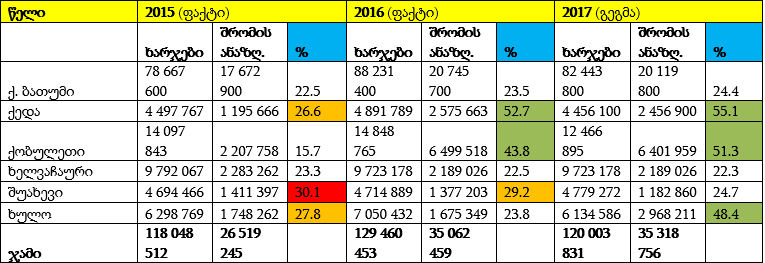

2015 წელს აჭარის ავტონომიური რესპუბლიკის ექვსი მუნიციპალიტეტის ორგანოებში შრომის ანაზღაურების ხარჯმა 26 519 245 ლარი შეადგინა, ხოლო ეს მაჩვენებელი 2016 წელს 35 062 459 ლარი იყო. მიმდინარე წელს შრომის ანაზღაურების გეგმა 35 318 756 ლარია. აჭარის ექვს მუნიციპალიტეტში, ჯამში, 2015 წელთან შედარებით, მიმდინარე წელს შრომის ანაზღაურების მოცულობა 33.2%-ით არის გაზრდილი. ხარჯებში შრომის ანაზღაურების წილი ყველაზე მაღალი ქედის მუნიციპალიტეტშია, სადაც მიმდინარე წლის გეგმის მიხედვით 55.1% -ია, ხოლო 2016-2015 წლებში, შესაბამისად, 52.7% და 26.6% იყო. ასევე, ქობულეთისა და ხულოს მუნიციპალიტეტების 2017 წლის ბიუჯეტებში ეს მაჩვენებელი 51.3% და 48.4%-ია. აღნიშნულ წლებში შრომის ანაზღაურების მოცულობის წილი ყველაზე დაბალი ქალაქ ბათუმისა და ხელვაჩაურის მუნიციპალიტეტებშია. მიმდინარე წელს შრომის ანაზღაურების წილი ხარჯებში აჭარის ავტონომიური რესპუბლიკის მუნიციპალიტეტებში საშუალოდ 37.8% -ია.

ცხრილი 2: აჭარის ავტონომიური რესპუბლიკა

შენიშვნა* შრომის ანაზღაურების პროცენტული წილი ხარჯებში

2015 წელს აჭარის ავტონომიური რესპუბლიკის ექვსი მუნიციპალიტეტის ორგანოებში შრომის ანაზღაურების ხარჯმა 26 519 245 ლარი შეადგინა, ხოლო ეს მაჩვენებელი 2016 წელს 35 062 459 ლარი იყო. მიმდინარე წელს შრომის ანაზღაურების გეგმა 35 318 756 ლარია. აჭარის ექვს მუნიციპალიტეტში, ჯამში, 2015 წელთან შედარებით, მიმდინარე წელს შრომის ანაზღაურების მოცულობა 33.2%-ით არის გაზრდილი. ხარჯებში შრომის ანაზღაურების წილი ყველაზე მაღალი ქედის მუნიციპალიტეტშია, სადაც მიმდინარე წლის გეგმის მიხედვით 55.1% -ია, ხოლო 2016-2015 წლებში, შესაბამისად, 52.7% და 26.6% იყო. ასევე, ქობულეთისა და ხულოს მუნიციპალიტეტების 2017 წლის ბიუჯეტებში ეს მაჩვენებელი 51.3% და 48.4%-ია. აღნიშნულ წლებში შრომის ანაზღაურების მოცულობის წილი ყველაზე დაბალი ქალაქ ბათუმისა და ხელვაჩაურის მუნიციპალიტეტებშია. მიმდინარე წელს შრომის ანაზღაურების წილი ხარჯებში აჭარის ავტონომიური რესპუბლიკის მუნიციპალიტეტებში საშუალოდ 37.8% -ია.

ცხრილი 2: აჭარის ავტონომიური რესპუბლიკა

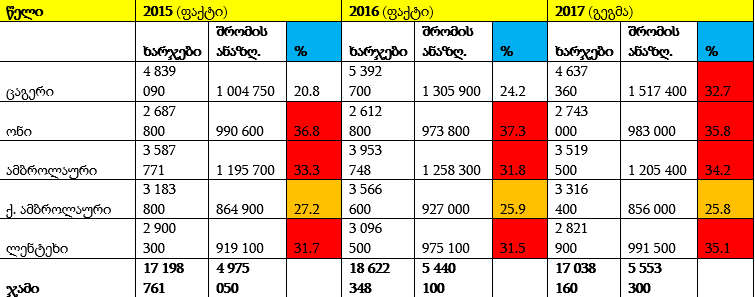

გასული ორი და მიმდინარე წლის ბიუჯეტში რაჭა-ლეჩხუმისა და ქვემო სვანეთის 5-დან 4 მუნიციპალიტეტი გამოირჩევა ხარჯებში შრომის ანაზღაურების მოცულობის პროცენტული მაჩვნებელით. 2015-2016 წლების ცაგერის მუნიციპალიტეტის ბიუჯეტში ეს მაჩვენებელი შედარებით დაბალი იყო, თუმცა 2017 წლის გეგმის მიხედვით ის 32.7% -ს შეადგენს. მიმდინარე წელს რაჭა-ლეჩხუმისა და ქვემო სვანეთის მხარეში ყველაზე მაღალი მაჩვნებელით ონისა და ლენტეხის მუნიციპალიტეტები გამოირჩევიან, სადაც შრომის ანზღაურების ხარჯი მთლიანი ხარჯების 35.8% და 35.1%-ია. მიმდინარე წელს ხუთივე მუნიციპალიტეტში შრომის ანაზღაურების წილი ბიუჯეტის ხარჯებში საშუალოდ 32.8%-ია.

ცხრილი 3: რაჭა-ლეჩხუმისა და ქვემო სვანეთის მხარე

გასული ორი და მიმდინარე წლის ბიუჯეტში რაჭა-ლეჩხუმისა და ქვემო სვანეთის 5-დან 4 მუნიციპალიტეტი გამოირჩევა ხარჯებში შრომის ანაზღაურების მოცულობის პროცენტული მაჩვნებელით. 2015-2016 წლების ცაგერის მუნიციპალიტეტის ბიუჯეტში ეს მაჩვენებელი შედარებით დაბალი იყო, თუმცა 2017 წლის გეგმის მიხედვით ის 32.7% -ს შეადგენს. მიმდინარე წელს რაჭა-ლეჩხუმისა და ქვემო სვანეთის მხარეში ყველაზე მაღალი მაჩვნებელით ონისა და ლენტეხის მუნიციპალიტეტები გამოირჩევიან, სადაც შრომის ანზღაურების ხარჯი მთლიანი ხარჯების 35.8% და 35.1%-ია. მიმდინარე წელს ხუთივე მუნიციპალიტეტში შრომის ანაზღაურების წილი ბიუჯეტის ხარჯებში საშუალოდ 32.8%-ია.

ცხრილი 3: რაჭა-ლეჩხუმისა და ქვემო სვანეთის მხარე

მიმდინარე წელს შიდა ქართლის 5 მუნიციპალიტეტიდან ხარჯებში შრომის ანაზღაურების წილი ყველაზე მაღალი ქარელის მუნიციპალიტეტის ბიუჯეტშია (26.4%), ხოლო ყველაზე დაბალი - ქალაქ გორის მუნიციპალიტეტში დაიგეგმა (13.5%).

ცხრილი 4: შიდა ქართლის მხარე

მიმდინარე წელს შიდა ქართლის 5 მუნიციპალიტეტიდან ხარჯებში შრომის ანაზღაურების წილი ყველაზე მაღალი ქარელის მუნიციპალიტეტის ბიუჯეტშია (26.4%), ხოლო ყველაზე დაბალი - ქალაქ გორის მუნიციპალიტეტში დაიგეგმა (13.5%).

ცხრილი 4: შიდა ქართლის მხარე

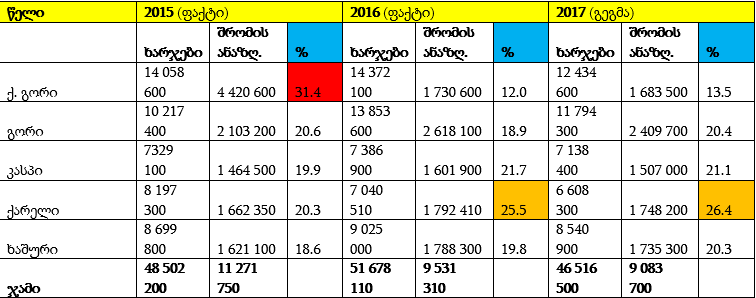

ქვემო ქართლში, 7 მუნიციპალიტეტიდან, გასულ ორ წელსა და მიმდინარე წელს დმანისისა და წალკის მუნიციპალიტეტების ბიუჯეტში შრომის ანაზღაურების მოცულობა ხარჯებთან მიმართებაში 30%-ს აჭარბებს. ასევე, მაღალია ხარჯებში შრომის ანაზღაურების პროცენტული წილი გარდაბნისა და თეთრიწყაროს მუნიციპალიტეტებში, სადაც ეს მაჩვნებელი საშუალოდ, სამი წლის განმავლობაში, 27.0% -ია. რაც შეეხება ქალაქ რუსთავის მუნიციპალიტეტს, აქ აღნიშნული მაჩვნებელი სამი წლის მანძილზე 12.9%-ს (2016 წელი) არ აღემატება, ხოლო ბოლნისის მუნიციპალიტეტში 19%-ს (2017 წელი). ქვემო ქართლის მუნიციპალიტეტებში, ჯამში, შრომის ანაზღაურება 2016 წელს წინა წელთან შედარებით 19.6%-ით გაიზარდა, ხოლო 2017 წლის შრომის ანაზღაურების ხარჯი 9.7%-ით ნაკლები დაიგეგმა და 16 884 100 ლარია.

ცხრილი 5: ქვემო ქართლის მხარე

ქვემო ქართლში, 7 მუნიციპალიტეტიდან, გასულ ორ წელსა და მიმდინარე წელს დმანისისა და წალკის მუნიციპალიტეტების ბიუჯეტში შრომის ანაზღაურების მოცულობა ხარჯებთან მიმართებაში 30%-ს აჭარბებს. ასევე, მაღალია ხარჯებში შრომის ანაზღაურების პროცენტული წილი გარდაბნისა და თეთრიწყაროს მუნიციპალიტეტებში, სადაც ეს მაჩვნებელი საშუალოდ, სამი წლის განმავლობაში, 27.0% -ია. რაც შეეხება ქალაქ რუსთავის მუნიციპალიტეტს, აქ აღნიშნული მაჩვნებელი სამი წლის მანძილზე 12.9%-ს (2016 წელი) არ აღემატება, ხოლო ბოლნისის მუნიციპალიტეტში 19%-ს (2017 წელი). ქვემო ქართლის მუნიციპალიტეტებში, ჯამში, შრომის ანაზღაურება 2016 წელს წინა წელთან შედარებით 19.6%-ით გაიზარდა, ხოლო 2017 წლის შრომის ანაზღაურების ხარჯი 9.7%-ით ნაკლები დაიგეგმა და 16 884 100 ლარია.

ცხრილი 5: ქვემო ქართლის მხარე

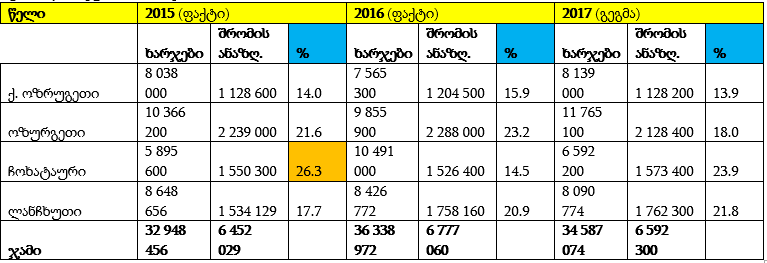

სამი წლის განმავლობაში გურიის ოთხი მუნიციპალიტეტიდან ბიუჯეტის ხარჯებში შრომის ანაზღაურების წილით ჩოხატაურის მუნიციპალიტეტი გამოირჩეოდა, რომელიც 2015 წელს 26.3% -ს შეადგენდა. ყველაზე დაბალი მაჩვენებლით ქალაქ ოზურგეთის მუნიციპალიტეტი გამოირჩევა, რომლის მოცულობა მიმდინარე წელს 13.9%-ია. ოთხივე მუნიციპალიტეტის შრომის ანზღაურების მოცულობა მიმდინარე წელს გურიაში 6 592 300 ლარით არის დაგეგმილი, რაც წინა წელთან შედარებით 184 760 ლარით ნაკლებია, მაგრამ მისი მოცულობა 2015 წელს 6 452 029 ლარი იყო.

ცხრილი 6: გურიის მხარე

სამი წლის განმავლობაში გურიის ოთხი მუნიციპალიტეტიდან ბიუჯეტის ხარჯებში შრომის ანაზღაურების წილით ჩოხატაურის მუნიციპალიტეტი გამოირჩეოდა, რომელიც 2015 წელს 26.3% -ს შეადგენდა. ყველაზე დაბალი მაჩვენებლით ქალაქ ოზურგეთის მუნიციპალიტეტი გამოირჩევა, რომლის მოცულობა მიმდინარე წელს 13.9%-ია. ოთხივე მუნიციპალიტეტის შრომის ანზღაურების მოცულობა მიმდინარე წელს გურიაში 6 592 300 ლარით არის დაგეგმილი, რაც წინა წელთან შედარებით 184 760 ლარით ნაკლებია, მაგრამ მისი მოცულობა 2015 წელს 6 452 029 ლარი იყო.

ცხრილი 6: გურიის მხარე

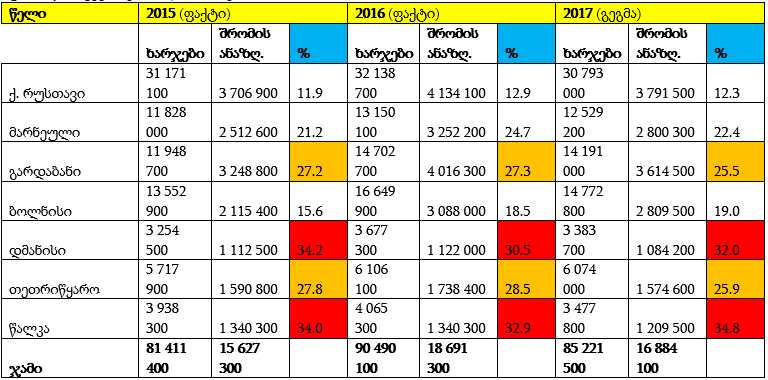

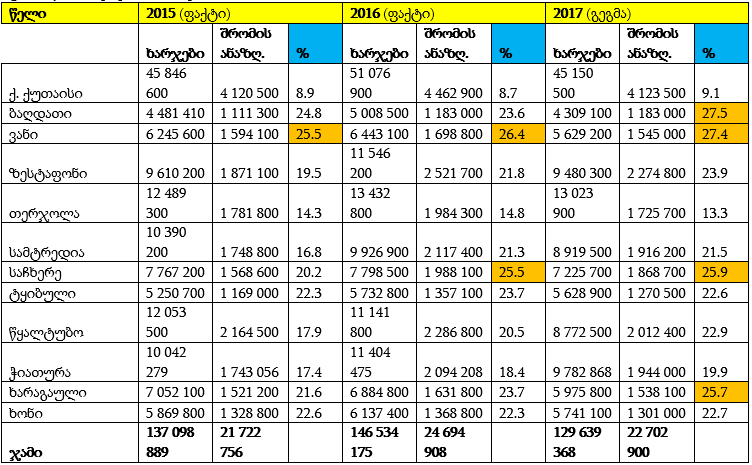

იმერეთის მხარეში 12 მუნიციპალიტეტია, სადაც ბიუჯეტის ხარჯებში შრომის ანაზღაურების მოცულობის პროცენტული მაჩვნებლით ბაღდათისა და ვანის მუნიციპალიტეტები გამოირჩევიან (27.5% და 27.4%). ხოლო, იმერეთში ყველაზე დაბალი მაჩვნებელი ქალაქ ქუთაისის მუნიციპალიტეტშია, რომელიც მიმდინარე წელს 9.1% -ს შეადგენს. ჯამში, იმერეთის მხარის 12-ვე მუნიციპალიეტეტის შრომის ანზღაურების მოცულობა 2017 წელს 22 702 900 ლარია, რაც 2016-2015 წლებში, შესაბამისად, 24 694 908 და 21 722 756 ლარს შეადგენდა.

ცხრილი 7: იმერეთის მხარე

იმერეთის მხარეში 12 მუნიციპალიტეტია, სადაც ბიუჯეტის ხარჯებში შრომის ანაზღაურების მოცულობის პროცენტული მაჩვნებლით ბაღდათისა და ვანის მუნიციპალიტეტები გამოირჩევიან (27.5% და 27.4%). ხოლო, იმერეთში ყველაზე დაბალი მაჩვნებელი ქალაქ ქუთაისის მუნიციპალიტეტშია, რომელიც მიმდინარე წელს 9.1% -ს შეადგენს. ჯამში, იმერეთის მხარის 12-ვე მუნიციპალიეტეტის შრომის ანზღაურების მოცულობა 2017 წელს 22 702 900 ლარია, რაც 2016-2015 წლებში, შესაბამისად, 24 694 908 და 21 722 756 ლარს შეადგენდა.

ცხრილი 7: იმერეთის მხარე

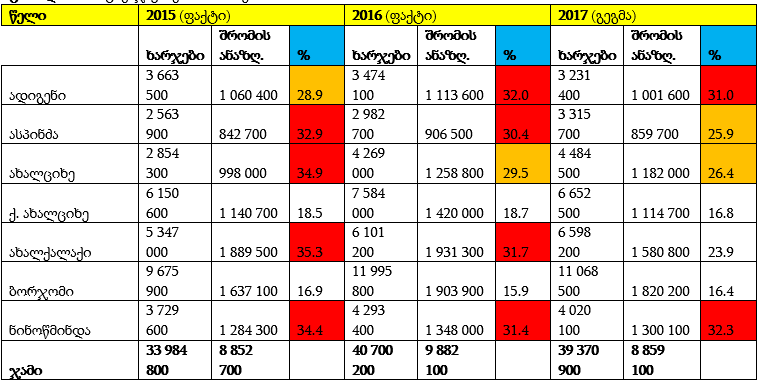

სამცხე-ჯავახეთის მხარის შვიდი მუნიციპალიტეტიდან, სამი წლის მანძილზე ხარჯებში შრომის ანზღაურების დაბალი წილით ქალაქ ახალციხისა და ბორჯომის მუნიციპალიტეტების ბიუჯეტი ხასიათდება, სადაც სამი წლის მანძილზე ყველაზე მაღალი - 18.7%, ქალაქ ახალციხეს ჰქონდა 2016 წელს, ხოლო ბორჯომის მუნიციპალიტეტს - 16.9%, 2015 წელს. 2015 წელს ეს მაჩვნებელი სხვა მუნიციპალიტეტებში 32.9%-დან 35.3%-მდეა, მიმდინარე წელს კი - მაღალი მაჩვნებელი ნინოწმინდისა და ადიგენის მუნიციპალიტეტებშია (32.3% და 31.0%). ახალქალაქის მუნიციპალიტეტის 2015 და 2016 წლის ბიუჯეტში შრომის ანაზღაურების მოცულობა ხარჯების 35.3%-სა და 31.7%-ს შეადგენდა, თუმცა მიმდინარე წელს ეს მაჩვენებელი ხარჯების 23.9%-ია. აღსანიშნავია, რომ 2016 წელს სამცხე-ჯავახეთის მუნიციპალიტეტების შრომის ანაზრაურების მოცულობის ჯამი 11.6%-ით გაიზარდა, ხოლო მიმდინარე წელს შრომის ანაზღაურების მაჩვნებელი 10.4%-ითაა შემცირებული. ჯამში, სამცხე-ჯავახეთის შვიდ მუნიციპალიტეტში 2017 წლის შრომის ანაზღაურების გეგმა 8 859 100 ლარია.

ცხრილი 8: სამცხე-ჯავახეთის მხარე

სამცხე-ჯავახეთის მხარის შვიდი მუნიციპალიტეტიდან, სამი წლის მანძილზე ხარჯებში შრომის ანზღაურების დაბალი წილით ქალაქ ახალციხისა და ბორჯომის მუნიციპალიტეტების ბიუჯეტი ხასიათდება, სადაც სამი წლის მანძილზე ყველაზე მაღალი - 18.7%, ქალაქ ახალციხეს ჰქონდა 2016 წელს, ხოლო ბორჯომის მუნიციპალიტეტს - 16.9%, 2015 წელს. 2015 წელს ეს მაჩვნებელი სხვა მუნიციპალიტეტებში 32.9%-დან 35.3%-მდეა, მიმდინარე წელს კი - მაღალი მაჩვნებელი ნინოწმინდისა და ადიგენის მუნიციპალიტეტებშია (32.3% და 31.0%). ახალქალაქის მუნიციპალიტეტის 2015 და 2016 წლის ბიუჯეტში შრომის ანაზღაურების მოცულობა ხარჯების 35.3%-სა და 31.7%-ს შეადგენდა, თუმცა მიმდინარე წელს ეს მაჩვენებელი ხარჯების 23.9%-ია. აღსანიშნავია, რომ 2016 წელს სამცხე-ჯავახეთის მუნიციპალიტეტების შრომის ანაზრაურების მოცულობის ჯამი 11.6%-ით გაიზარდა, ხოლო მიმდინარე წელს შრომის ანაზღაურების მაჩვნებელი 10.4%-ითაა შემცირებული. ჯამში, სამცხე-ჯავახეთის შვიდ მუნიციპალიტეტში 2017 წლის შრომის ანაზღაურების გეგმა 8 859 100 ლარია.

ცხრილი 8: სამცხე-ჯავახეთის მხარე

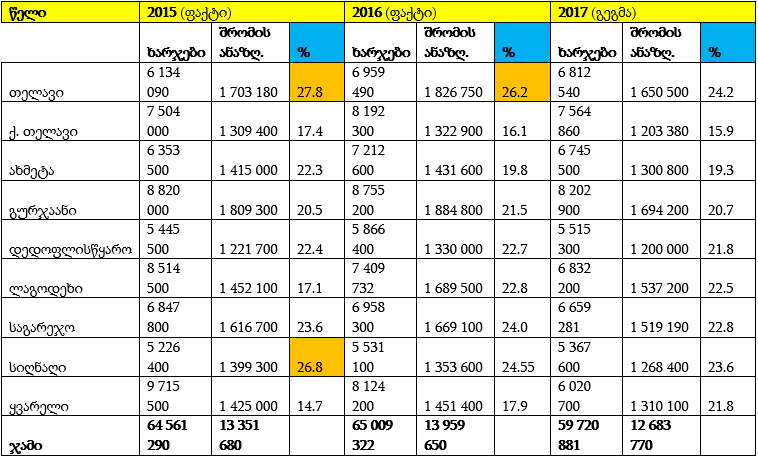

მიმიდნარე წლის შრომის ანაზღაურების მოცულობა ხარჯებთან მიმართებაში კახეთის 9 მუნიციპალიტეტში საშუალოდ 21.4%-ია. 2015 წელს თელავის (სათემო) და სიღნაღის მუნიციპალიტეტებში, შედარებით კახეთის მხარის სხვა მუნიციპალიტეტებთან, შრომის ანზღაურების პროცენტული მაჩვნებელი ხარჯებთან მიმართებაში მაღალია, რაც თელავში 27.8%, ხოლო სიღნაღში 26.8% -ს შეადგენდა. ჯამში, კახეთის მუნიციპალიტეტებში შრომის ანაზღაურების ხარჯი 2015 წელს 13 351 680 ლარია, ხოლო 2016 წელს ეს მაჩვნბელი 4.6%-ით გაიზარდა და 13 959 650 ლარი შეადგინა.

ცხრილი 9: კახეთის მხარე

მიმიდნარე წლის შრომის ანაზღაურების მოცულობა ხარჯებთან მიმართებაში კახეთის 9 მუნიციპალიტეტში საშუალოდ 21.4%-ია. 2015 წელს თელავის (სათემო) და სიღნაღის მუნიციპალიტეტებში, შედარებით კახეთის მხარის სხვა მუნიციპალიტეტებთან, შრომის ანზღაურების პროცენტული მაჩვნებელი ხარჯებთან მიმართებაში მაღალია, რაც თელავში 27.8%, ხოლო სიღნაღში 26.8% -ს შეადგენდა. ჯამში, კახეთის მუნიციპალიტეტებში შრომის ანაზღაურების ხარჯი 2015 წელს 13 351 680 ლარია, ხოლო 2016 წელს ეს მაჩვნბელი 4.6%-ით გაიზარდა და 13 959 650 ლარი შეადგინა.

ცხრილი 9: კახეთის მხარე

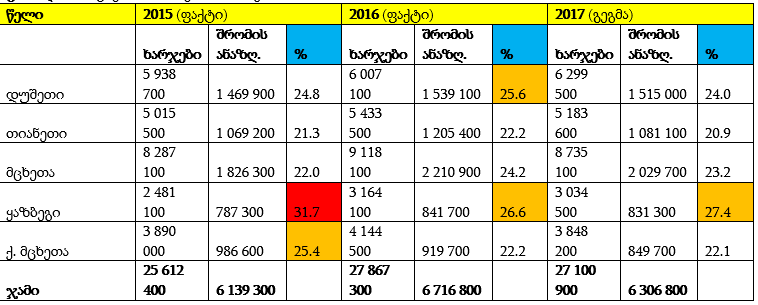

მცხეთა-მთიანეთის მხარეში ხუთი მუნიციპალიტეტია, სადაც მიმდინარე წელს შრომის ანაზღაურების მაღალი მოცულობით ყაზბეგის მუნიციპალიტეტი გამოირჩევა, რომელიც 2017 წლის ხარჯების 27.4% -ია. 2015-2016 წელბში ამ მუნიციპალიტეტში შრომის ანაზღაურება შესაბამისად 31.7% და 26.6% იყო. გარდა ამისა, 2016 წელს დუშეთის მუნიციპალიტეტში შრომის ანაზღაურების პროცენტული მაჩვენებელი ხარჯებთან მიმართებაში 25.6% იყო, ხოლო 2015 წელს ქალაქ მცხეთის მუნიციპალიტეტში კი - 25.4%. მცხეთა-მთიანეთში მიმდინარე წელს შრომის ანაზღაურების მოცულობის წილი ბიუჯეტის ხარჯებში საშუალოდ 23.5% -ია.

ცხრილი 10: მცხეთა-მთიანეთის მხარე

მცხეთა-მთიანეთის მხარეში ხუთი მუნიციპალიტეტია, სადაც მიმდინარე წელს შრომის ანაზღაურების მაღალი მოცულობით ყაზბეგის მუნიციპალიტეტი გამოირჩევა, რომელიც 2017 წლის ხარჯების 27.4% -ია. 2015-2016 წელბში ამ მუნიციპალიტეტში შრომის ანაზღაურება შესაბამისად 31.7% და 26.6% იყო. გარდა ამისა, 2016 წელს დუშეთის მუნიციპალიტეტში შრომის ანაზღაურების პროცენტული მაჩვენებელი ხარჯებთან მიმართებაში 25.6% იყო, ხოლო 2015 წელს ქალაქ მცხეთის მუნიციპალიტეტში კი - 25.4%. მცხეთა-მთიანეთში მიმდინარე წელს შრომის ანაზღაურების მოცულობის წილი ბიუჯეტის ხარჯებში საშუალოდ 23.5% -ია.

ცხრილი 10: მცხეთა-მთიანეთის მხარე

სამეგრელო-ზემო სვანეთის მხარის 10 მუნიციპალიტეტი - სამივე წელს შრომის ანაზღაურების წილი ბიუჯეტის ხარჯებში 30% იყო მარტვილის მუნიციპალიტეტში. აბაშის მუნიციპალიტეტში 2015-2016 წლებში ეს მონაცემი შესაბამისად 31.2% და 30% იყო. მიმდინარე წელს შრომის ანაზღაურების პროცენტული მაჩვენებელი ხარჯებთან მიმართებაში მაღალია ხობის (29.4%), სენაკის (27.2%), აბაშის (28.9%), ჩხოროწყუსა (25.1%) და მესტიის (26.9%) მუნიციპალიტეტებში. 2017 წლის ბიუჯეტის გეგმის მიხედვით, სამეგრელო-ზემო სვანეთის ათივე მუნიციპალიტეტში შრომის ანაზღაურების მოცულობა 20 487 200 ლარია, ხოლო მისი წილი ხარჯებში საშუალოდ 25.3% -ია.

ცხრილი 11: სამეგრელო-ზემო სვანეთის მხარე

სამეგრელო-ზემო სვანეთის მხარის 10 მუნიციპალიტეტი - სამივე წელს შრომის ანაზღაურების წილი ბიუჯეტის ხარჯებში 30% იყო მარტვილის მუნიციპალიტეტში. აბაშის მუნიციპალიტეტში 2015-2016 წლებში ეს მონაცემი შესაბამისად 31.2% და 30% იყო. მიმდინარე წელს შრომის ანაზღაურების პროცენტული მაჩვენებელი ხარჯებთან მიმართებაში მაღალია ხობის (29.4%), სენაკის (27.2%), აბაშის (28.9%), ჩხოროწყუსა (25.1%) და მესტიის (26.9%) მუნიციპალიტეტებში. 2017 წლის ბიუჯეტის გეგმის მიხედვით, სამეგრელო-ზემო სვანეთის ათივე მუნიციპალიტეტში შრომის ანაზღაურების მოცულობა 20 487 200 ლარია, ხოლო მისი წილი ხარჯებში საშუალოდ 25.3% -ია.

ცხრილი 11: სამეგრელო-ზემო სვანეთის მხარე

შედარებისთვის, 2015 წელს სახელმწიფო ბიუჯეტის ხარჯებში შრომის ანაზღაურების მოცულობა 16.9% -ს შეადგენდა, ხოლო 2016 და 2017 წლებში ეს მაჩვნებელი შესაბამისად 16.9% და 15.3%-ია.

ცხრილი 12: სახელმწიფო ბიუჯეტის ხარჯები

შედარებისთვის, 2015 წელს სახელმწიფო ბიუჯეტის ხარჯებში შრომის ანაზღაურების მოცულობა 16.9% -ს შეადგენდა, ხოლო 2016 და 2017 წლებში ეს მაჩვნებელი შესაბამისად 16.9% და 15.3%-ია.

ცხრილი 12: სახელმწიფო ბიუჯეტის ხარჯები

შენიშვნა* შრომის ანაზღაურების პროცენტული წილი ხარჯებში

დასკვნა

კვლევამ აჩვენა, რომ 2016 წელს, 2015 წელთან შედარებით, 70 მუნიციპალიტეტის (გარდა ქალაქ თბილისის მუნიციპალიტეტისა) შრომის ანაზღაურების მოცულობა ჯამში 36 121 984 ლარით გაიზარდა (14.0%), ხოლო 2017 წლის გეგმა 6.4%-ით ნაკლებია და 276 260 082 ლარს შეადგენს. მიუხედვად ამისა, ჯამში, 2015 წლიდან ხარჯებში შრომის ანაზღაურების საშუალო პროცენტული მაჩვენებელი ზრდადია - 2015 წელს 24.0%, 2016 წელს 24.2% და მიმდინარე წლის გეგმის მიხედვით 25.2%.

კვლევით დადგინდა, რომ ბიუჯეტის ხარჯებში შრომის ანაზღაურების წილის პროცენტული მაჩვენებლის ზრდით აჭარის ავტონომიური რესპუბლიკის მუნიციპალიტეტების ბიუჯეტი გამოირჩევა. ჯამში, ეს მაჩვნებელი 2015 წელს საშუალოდ 24.3% იყო, რაც 2017 წლის გეგმით 37.8%-ია. კლების კუთხით კი აღსანიშნავია სამცხე-ჯავახეთი, სადაც ეს მაჩვენებლი 2015 წელს 28.9% და მიმდინარე წელს 24.7%-ია. თვითმმართველი ერთეულის ბიუჯეტის ხარჯებში შრომის ანაზღაურების მაღალი წილით ქვემო ქართლისა და რაჭა-ლეჩხუმის მუნიციპალიტეტებიც ხასიათდებიან.

მიმდინარე წელს, ხარჯებში შრომის ანაზღაურების ყველაზე მაღალი წილი ქედისა (55.1%) და ქობულეთის (51.3%) მუნიციპალიტეტებშია. 2017 წლის თვითმმართველი ერთეულების ბიუჯეტის მიხედვით, შრომის ანაზღაურების პროცენტული წილი ხარჯებთან მიმართებაში ყველაზე დაბალია ქალაქ ქუთაისის მუნიციპალიტეტში - 9.1%, ასევე, ქალაქ რუსთავის (12.3%), თერჯოლის (13.3%), ქალაქ გორის (13.5%) და ქალაქ ოზურგეთის (13.9%) მუნიციპალიტეტებში.

ავტორის შენიშვნა: კვლევა მოიცავს 2017 წლის ივნისის მდგომარეობით matsne.gov.ge-ზე არსებულ მონაცემებს

შენიშვნა* შრომის ანაზღაურების პროცენტული წილი ხარჯებში

დასკვნა

კვლევამ აჩვენა, რომ 2016 წელს, 2015 წელთან შედარებით, 70 მუნიციპალიტეტის (გარდა ქალაქ თბილისის მუნიციპალიტეტისა) შრომის ანაზღაურების მოცულობა ჯამში 36 121 984 ლარით გაიზარდა (14.0%), ხოლო 2017 წლის გეგმა 6.4%-ით ნაკლებია და 276 260 082 ლარს შეადგენს. მიუხედვად ამისა, ჯამში, 2015 წლიდან ხარჯებში შრომის ანაზღაურების საშუალო პროცენტული მაჩვენებელი ზრდადია - 2015 წელს 24.0%, 2016 წელს 24.2% და მიმდინარე წლის გეგმის მიხედვით 25.2%.

კვლევით დადგინდა, რომ ბიუჯეტის ხარჯებში შრომის ანაზღაურების წილის პროცენტული მაჩვენებლის ზრდით აჭარის ავტონომიური რესპუბლიკის მუნიციპალიტეტების ბიუჯეტი გამოირჩევა. ჯამში, ეს მაჩვნებელი 2015 წელს საშუალოდ 24.3% იყო, რაც 2017 წლის გეგმით 37.8%-ია. კლების კუთხით კი აღსანიშნავია სამცხე-ჯავახეთი, სადაც ეს მაჩვენებლი 2015 წელს 28.9% და მიმდინარე წელს 24.7%-ია. თვითმმართველი ერთეულის ბიუჯეტის ხარჯებში შრომის ანაზღაურების მაღალი წილით ქვემო ქართლისა და რაჭა-ლეჩხუმის მუნიციპალიტეტებიც ხასიათდებიან.

მიმდინარე წელს, ხარჯებში შრომის ანაზღაურების ყველაზე მაღალი წილი ქედისა (55.1%) და ქობულეთის (51.3%) მუნიციპალიტეტებშია. 2017 წლის თვითმმართველი ერთეულების ბიუჯეტის მიხედვით, შრომის ანაზღაურების პროცენტული წილი ხარჯებთან მიმართებაში ყველაზე დაბალია ქალაქ ქუთაისის მუნიციპალიტეტში - 9.1%, ასევე, ქალაქ რუსთავის (12.3%), თერჯოლის (13.3%), ქალაქ გორის (13.5%) და ქალაქ ოზურგეთის (13.9%) მუნიციპალიტეტებში.

ავტორის შენიშვნა: კვლევა მოიცავს 2017 წლის ივნისის მდგომარეობით matsne.gov.ge-ზე არსებულ მონაცემებს

შენიშვნა* შრომის ანაზღაურების პროცენტული წილი ხარჯებში

2015 წელს აჭარის ავტონომიური რესპუბლიკის ექვსი მუნიციპალიტეტის ორგანოებში შრომის ანაზღაურების ხარჯმა 26 519 245 ლარი შეადგინა, ხოლო ეს მაჩვენებელი 2016 წელს 35 062 459 ლარი იყო. მიმდინარე წელს შრომის ანაზღაურების გეგმა 35 318 756 ლარია. აჭარის ექვს მუნიციპალიტეტში, ჯამში, 2015 წელთან შედარებით, მიმდინარე წელს შრომის ანაზღაურების მოცულობა 33.2%-ით არის გაზრდილი. ხარჯებში შრომის ანაზღაურების წილი ყველაზე მაღალი ქედის მუნიციპალიტეტშია, სადაც მიმდინარე წლის გეგმის მიხედვით 55.1% -ია, ხოლო 2016-2015 წლებში, შესაბამისად, 52.7% და 26.6% იყო. ასევე, ქობულეთისა და ხულოს მუნიციპალიტეტების 2017 წლის ბიუჯეტებში ეს მაჩვენებელი 51.3% და 48.4%-ია. აღნიშნულ წლებში შრომის ანაზღაურების მოცულობის წილი ყველაზე დაბალი ქალაქ ბათუმისა და ხელვაჩაურის მუნიციპალიტეტებშია. მიმდინარე წელს შრომის ანაზღაურების წილი ხარჯებში აჭარის ავტონომიური რესპუბლიკის მუნიციპალიტეტებში საშუალოდ 37.8% -ია.

ცხრილი 2: აჭარის ავტონომიური რესპუბლიკა

გასული ორი და მიმდინარე წლის ბიუჯეტში რაჭა-ლეჩხუმისა და ქვემო სვანეთის 5-დან 4 მუნიციპალიტეტი გამოირჩევა ხარჯებში შრომის ანაზღაურების მოცულობის პროცენტული მაჩვნებელით. 2015-2016 წლების ცაგერის მუნიციპალიტეტის ბიუჯეტში ეს მაჩვენებელი შედარებით დაბალი იყო, თუმცა 2017 წლის გეგმის მიხედვით ის 32.7% -ს შეადგენს. მიმდინარე წელს რაჭა-ლეჩხუმისა და ქვემო სვანეთის მხარეში ყველაზე მაღალი მაჩვნებელით ონისა და ლენტეხის მუნიციპალიტეტები გამოირჩევიან, სადაც შრომის ანზღაურების ხარჯი მთლიანი ხარჯების 35.8% და 35.1%-ია. მიმდინარე წელს ხუთივე მუნიციპალიტეტში შრომის ანაზღაურების წილი ბიუჯეტის ხარჯებში საშუალოდ 32.8%-ია.

ცხრილი 3: რაჭა-ლეჩხუმისა და ქვემო სვანეთის მხარე

მიმდინარე წელს შიდა ქართლის 5 მუნიციპალიტეტიდან ხარჯებში შრომის ანაზღაურების წილი ყველაზე მაღალი ქარელის მუნიციპალიტეტის ბიუჯეტშია (26.4%), ხოლო ყველაზე დაბალი - ქალაქ გორის მუნიციპალიტეტში დაიგეგმა (13.5%).

ცხრილი 4: შიდა ქართლის მხარე

ქვემო ქართლში, 7 მუნიციპალიტეტიდან, გასულ ორ წელსა და მიმდინარე წელს დმანისისა და წალკის მუნიციპალიტეტების ბიუჯეტში შრომის ანაზღაურების მოცულობა ხარჯებთან მიმართებაში 30%-ს აჭარბებს. ასევე, მაღალია ხარჯებში შრომის ანაზღაურების პროცენტული წილი გარდაბნისა და თეთრიწყაროს მუნიციპალიტეტებში, სადაც ეს მაჩვნებელი საშუალოდ, სამი წლის განმავლობაში, 27.0% -ია. რაც შეეხება ქალაქ რუსთავის მუნიციპალიტეტს, აქ აღნიშნული მაჩვნებელი სამი წლის მანძილზე 12.9%-ს (2016 წელი) არ აღემატება, ხოლო ბოლნისის მუნიციპალიტეტში 19%-ს (2017 წელი). ქვემო ქართლის მუნიციპალიტეტებში, ჯამში, შრომის ანაზღაურება 2016 წელს წინა წელთან შედარებით 19.6%-ით გაიზარდა, ხოლო 2017 წლის შრომის ანაზღაურების ხარჯი 9.7%-ით ნაკლები დაიგეგმა და 16 884 100 ლარია.

ცხრილი 5: ქვემო ქართლის მხარე

სამი წლის განმავლობაში გურიის ოთხი მუნიციპალიტეტიდან ბიუჯეტის ხარჯებში შრომის ანაზღაურების წილით ჩოხატაურის მუნიციპალიტეტი გამოირჩეოდა, რომელიც 2015 წელს 26.3% -ს შეადგენდა. ყველაზე დაბალი მაჩვენებლით ქალაქ ოზურგეთის მუნიციპალიტეტი გამოირჩევა, რომლის მოცულობა მიმდინარე წელს 13.9%-ია. ოთხივე მუნიციპალიტეტის შრომის ანზღაურების მოცულობა მიმდინარე წელს გურიაში 6 592 300 ლარით არის დაგეგმილი, რაც წინა წელთან შედარებით 184 760 ლარით ნაკლებია, მაგრამ მისი მოცულობა 2015 წელს 6 452 029 ლარი იყო.

ცხრილი 6: გურიის მხარე

იმერეთის მხარეში 12 მუნიციპალიტეტია, სადაც ბიუჯეტის ხარჯებში შრომის ანაზღაურების მოცულობის პროცენტული მაჩვნებლით ბაღდათისა და ვანის მუნიციპალიტეტები გამოირჩევიან (27.5% და 27.4%). ხოლო, იმერეთში ყველაზე დაბალი მაჩვნებელი ქალაქ ქუთაისის მუნიციპალიტეტშია, რომელიც მიმდინარე წელს 9.1% -ს შეადგენს. ჯამში, იმერეთის მხარის 12-ვე მუნიციპალიეტეტის შრომის ანზღაურების მოცულობა 2017 წელს 22 702 900 ლარია, რაც 2016-2015 წლებში, შესაბამისად, 24 694 908 და 21 722 756 ლარს შეადგენდა.

ცხრილი 7: იმერეთის მხარე

სამცხე-ჯავახეთის მხარის შვიდი მუნიციპალიტეტიდან, სამი წლის მანძილზე ხარჯებში შრომის ანზღაურების დაბალი წილით ქალაქ ახალციხისა და ბორჯომის მუნიციპალიტეტების ბიუჯეტი ხასიათდება, სადაც სამი წლის მანძილზე ყველაზე მაღალი - 18.7%, ქალაქ ახალციხეს ჰქონდა 2016 წელს, ხოლო ბორჯომის მუნიციპალიტეტს - 16.9%, 2015 წელს. 2015 წელს ეს მაჩვნებელი სხვა მუნიციპალიტეტებში 32.9%-დან 35.3%-მდეა, მიმდინარე წელს კი - მაღალი მაჩვნებელი ნინოწმინდისა და ადიგენის მუნიციპალიტეტებშია (32.3% და 31.0%). ახალქალაქის მუნიციპალიტეტის 2015 და 2016 წლის ბიუჯეტში შრომის ანაზღაურების მოცულობა ხარჯების 35.3%-სა და 31.7%-ს შეადგენდა, თუმცა მიმდინარე წელს ეს მაჩვენებელი ხარჯების 23.9%-ია. აღსანიშნავია, რომ 2016 წელს სამცხე-ჯავახეთის მუნიციპალიტეტების შრომის ანაზრაურების მოცულობის ჯამი 11.6%-ით გაიზარდა, ხოლო მიმდინარე წელს შრომის ანაზღაურების მაჩვნებელი 10.4%-ითაა შემცირებული. ჯამში, სამცხე-ჯავახეთის შვიდ მუნიციპალიტეტში 2017 წლის შრომის ანაზღაურების გეგმა 8 859 100 ლარია.

ცხრილი 8: სამცხე-ჯავახეთის მხარე

მიმიდნარე წლის შრომის ანაზღაურების მოცულობა ხარჯებთან მიმართებაში კახეთის 9 მუნიციპალიტეტში საშუალოდ 21.4%-ია. 2015 წელს თელავის (სათემო) და სიღნაღის მუნიციპალიტეტებში, შედარებით კახეთის მხარის სხვა მუნიციპალიტეტებთან, შრომის ანზღაურების პროცენტული მაჩვნებელი ხარჯებთან მიმართებაში მაღალია, რაც თელავში 27.8%, ხოლო სიღნაღში 26.8% -ს შეადგენდა. ჯამში, კახეთის მუნიციპალიტეტებში შრომის ანაზღაურების ხარჯი 2015 წელს 13 351 680 ლარია, ხოლო 2016 წელს ეს მაჩვნბელი 4.6%-ით გაიზარდა და 13 959 650 ლარი შეადგინა.

ცხრილი 9: კახეთის მხარე

მცხეთა-მთიანეთის მხარეში ხუთი მუნიციპალიტეტია, სადაც მიმდინარე წელს შრომის ანაზღაურების მაღალი მოცულობით ყაზბეგის მუნიციპალიტეტი გამოირჩევა, რომელიც 2017 წლის ხარჯების 27.4% -ია. 2015-2016 წელბში ამ მუნიციპალიტეტში შრომის ანაზღაურება შესაბამისად 31.7% და 26.6% იყო. გარდა ამისა, 2016 წელს დუშეთის მუნიციპალიტეტში შრომის ანაზღაურების პროცენტული მაჩვენებელი ხარჯებთან მიმართებაში 25.6% იყო, ხოლო 2015 წელს ქალაქ მცხეთის მუნიციპალიტეტში კი - 25.4%. მცხეთა-მთიანეთში მიმდინარე წელს შრომის ანაზღაურების მოცულობის წილი ბიუჯეტის ხარჯებში საშუალოდ 23.5% -ია.

ცხრილი 10: მცხეთა-მთიანეთის მხარე

სამეგრელო-ზემო სვანეთის მხარის 10 მუნიციპალიტეტი - სამივე წელს შრომის ანაზღაურების წილი ბიუჯეტის ხარჯებში 30% იყო მარტვილის მუნიციპალიტეტში. აბაშის მუნიციპალიტეტში 2015-2016 წლებში ეს მონაცემი შესაბამისად 31.2% და 30% იყო. მიმდინარე წელს შრომის ანაზღაურების პროცენტული მაჩვენებელი ხარჯებთან მიმართებაში მაღალია ხობის (29.4%), სენაკის (27.2%), აბაშის (28.9%), ჩხოროწყუსა (25.1%) და მესტიის (26.9%) მუნიციპალიტეტებში. 2017 წლის ბიუჯეტის გეგმის მიხედვით, სამეგრელო-ზემო სვანეთის ათივე მუნიციპალიტეტში შრომის ანაზღაურების მოცულობა 20 487 200 ლარია, ხოლო მისი წილი ხარჯებში საშუალოდ 25.3% -ია.

ცხრილი 11: სამეგრელო-ზემო სვანეთის მხარე

შედარებისთვის, 2015 წელს სახელმწიფო ბიუჯეტის ხარჯებში შრომის ანაზღაურების მოცულობა 16.9% -ს შეადგენდა, ხოლო 2016 და 2017 წლებში ეს მაჩვნებელი შესაბამისად 16.9% და 15.3%-ია.

ცხრილი 12: სახელმწიფო ბიუჯეტის ხარჯები

შენიშვნა* შრომის ანაზღაურების პროცენტული წილი ხარჯებში

დასკვნა

კვლევამ აჩვენა, რომ 2016 წელს, 2015 წელთან შედარებით, 70 მუნიციპალიტეტის (გარდა ქალაქ თბილისის მუნიციპალიტეტისა) შრომის ანაზღაურების მოცულობა ჯამში 36 121 984 ლარით გაიზარდა (14.0%), ხოლო 2017 წლის გეგმა 6.4%-ით ნაკლებია და 276 260 082 ლარს შეადგენს. მიუხედვად ამისა, ჯამში, 2015 წლიდან ხარჯებში შრომის ანაზღაურების საშუალო პროცენტული მაჩვენებელი ზრდადია - 2015 წელს 24.0%, 2016 წელს 24.2% და მიმდინარე წლის გეგმის მიხედვით 25.2%.

კვლევით დადგინდა, რომ ბიუჯეტის ხარჯებში შრომის ანაზღაურების წილის პროცენტული მაჩვენებლის ზრდით აჭარის ავტონომიური რესპუბლიკის მუნიციპალიტეტების ბიუჯეტი გამოირჩევა. ჯამში, ეს მაჩვნებელი 2015 წელს საშუალოდ 24.3% იყო, რაც 2017 წლის გეგმით 37.8%-ია. კლების კუთხით კი აღსანიშნავია სამცხე-ჯავახეთი, სადაც ეს მაჩვენებლი 2015 წელს 28.9% და მიმდინარე წელს 24.7%-ია. თვითმმართველი ერთეულის ბიუჯეტის ხარჯებში შრომის ანაზღაურების მაღალი წილით ქვემო ქართლისა და რაჭა-ლეჩხუმის მუნიციპალიტეტებიც ხასიათდებიან.

მიმდინარე წელს, ხარჯებში შრომის ანაზღაურების ყველაზე მაღალი წილი ქედისა (55.1%) და ქობულეთის (51.3%) მუნიციპალიტეტებშია. 2017 წლის თვითმმართველი ერთეულების ბიუჯეტის მიხედვით, შრომის ანაზღაურების პროცენტული წილი ხარჯებთან მიმართებაში ყველაზე დაბალია ქალაქ ქუთაისის მუნიციპალიტეტში - 9.1%, ასევე, ქალაქ რუსთავის (12.3%), თერჯოლის (13.3%), ქალაქ გორის (13.5%) და ქალაქ ოზურგეთის (13.9%) მუნიციპალიტეტებში.

ავტორის შენიშვნა: კვლევა მოიცავს 2017 წლის ივნისის მდგომარეობით matsne.gov.ge-ზე არსებულ მონაცემებს