სახელმწიფო აუდიტის სამსახურმა აფხაზეთის ა/რ ჯანმრთელობისა და სოციალური დაცვის სამინისტროს პროგრამებისთვის 2018-2019 წლებში გამოყოფილი საბიუჯეტო სახსრების ხარჯვის შესაბამისობის აუდიტის ანგარიში გამოაქვეყნა.

დოკუმენტში საუბარია სამინისტროს მიერ განხორციელებული საქმიანობის დროს დაშვებულ მთელ რიგ ხარვეზებზე. კერძოდ, აღნიშნულია, რომ უწყებამ, პროგრამული ბიუჯეტის შედგენის მეთოდოლოგიით დადგენილ წესებს გვერდი აუარა, რის გამოც, 2018-2019 წლების რესპუბლიკური ბიუჯეტები, დამტკიცებული პროგრამებითა და მათი კრიტერიუმებით (ქვეპროგრამებით), დეტალური ღონისძიებებისა და მათი განხორციელების დროის იდენტიფიცირების საშუალებას არ იძლევა.

სამინისტრო, აფხაზეთის მოსახლეობის ჯანმრთელობისა და სოციალური დაცვის უზრუნველსაყოფად შემუშავებული პროგრამების განსახორციელებლად საჭირო სახსრებით, აფხაზეთის ავტონომიური რესპუბლიკის რესპუბლიკური ბიუჯეტიდან ფინანსდება.

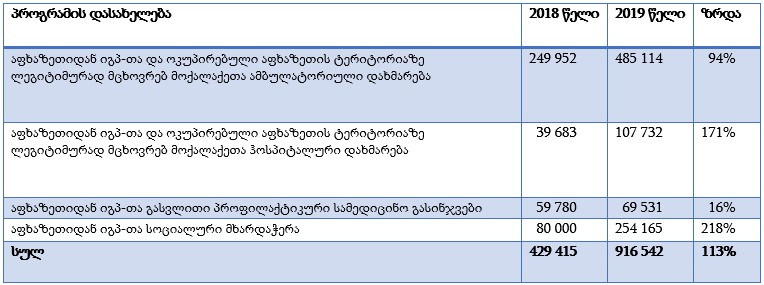

ცხრილი 1. 2018-2019 წლებში განხორციელებული პროგრამების ხარჯები (ლარი)

წყარო: სახელმწიფო აუდიტის სამსახური

ცხრილი 1-დან ჩანს, რომ 2019 წლის პროგრამული ხარჯები, წინა წელთან შედარებით, 113%-ით გაიზარდა. აუდიტის სამსახური მიუთითებს, რომ რესპუბლიკურ ბიუჯეტში, მიზნების ქვეპროგრამებად გამიჯვნის არარსებობის გამო, ვერ დადგინდა, კონკრეტულად რომელი პროგრამების რომელ მიმართულებებზე გაიზარდა საბიუჯეტო სახსრები. ასევე გაურკვეველი დარჩა, დაემატა, თუ - არა ახალი მიმართულებები.

აუდიტის მიერ გამოვლენილი ერთ-ერთი გარემოების თანახმად, იგპ-თა სოციალური მხარდაჭერის პროგრამაში კომპონენტები სამჯერ შეიცვალა. საინტერესოა, რომ ამ კომპონენტებიდან ხუთი არ განხორციელდა, ხოლო საბოლოოდ მიღებული კომპონენტებიდან თავდაპირველ ვარიანტში მხოლოდ ერთი იყო.

ცხრილი 2. აფხაზეთიდან იგპ-თა სოციალური მხარდაჭერის პროგრამის ცვლილება, 2019 წელი

წყარო: სახელმწიფო აუდიტის სამსახური

როგორც ვხედავთ, რამდენიმე კომპონენტი (ქვეპროგრამა) სამინისტრომ ცვლილების შემდეგაც ვერ განახორციელა. აუდიტის სამსახურმა დაასკვნა, რომ აღნიშნული ფაქტები სამინისტროს მხრიდან პროგრამების კანონმდებლობის მოთხოვნების დარღვევასა და არაეფექტიან დაგეგმვაზე მიუთითებს.

აღსანიშნავია, რომ 2018-2019 წლებში სამინისტროს მიერ განხორცილებულ სახელმწიფო შესყიდვებში არაერთი საყურადღებო გარემოება გამოვლინდა.

კერძოდ: 2018 წლის ოქტომბერში სამინისტრომ აფხაზეთიდან იგპ-თა ამბულატორიული დახმარების პროგრამის სამკურნალო რეაბილიტაციის კომპონენტის ფარგლებში, 6 500 ლარის სამკურნალო რეაბილიტაციის სხვადასხვა პაკეტის შესყიდვის ელექტრონული ტენდერი (SPA180007788) გამოაცხადა, რომელშიც მხოლოდ ერთი პრეტენდენტი - შპს „დავით ტატიშვილის სპორტული მედიცინისა და რეაბილიტაციის ცენტრი“ მონაწილეობდა. მან სავარაუდო ღირებულებასთან შედარებით 30%-ით ნაკლები ფასი - 4 500 ლარი დააფიქსირა და შემსყიდველის მოთხოვნით, ფასწარმოქმნის ადეკვატურობის დამადასტურებელი დოკუმენტი წარადგინა. კომისიამ ის გამარჯვებულად აღიარა და ხარჯთაღრიცხვის დაზუსტება, ასევე ხელშეკრულების გაფორმების მიზნით, უფლებამოსილი წარმომადგენლის გამოგზავნა მოსთხოვა. აუდიტორული პროცედურებით გაირკვა, რომ უფლებამოსილი პირი განსაზღვრულ ვადაში არ გამოცხადდა, ანუ პრეტენდენტმა ხელშეკრულების გაფორმებაზე უარი განაცხადა, რის გამოც სამინისტროს სატენდერო კომისიამ დისკვალიფიკაცია მიანიჭა. აღნიშნული ტენდერი არ შედგა, თუმცა ამ მიზეზით კომპანიის შავ სიაში რეგისტრაციის საკითხი კომისიას არ განუხილავს. სამინისტრომ ნოემბერში, იმავე სავარაუდო ღირებულებით − 6,500 ლარით, ახალი ტენდერი (SPA180008458) გამოაცხადა, რომელშიც იგივე პრეტენდენტი მონაწილეობდა და ამჯერად საბოლოო ფასი სავარაუდო ღირებულების უცვლელად დააფიქსირა. ორივე ტენდერის შესყიდვების დოკუმენტაციის შესწავლით გამოვლინდა, რომ თავდაპირველად გამოცხადებულ ტენდერში პრეტენდენტის მიერ წარმოდგენილი ხარჯთაღრიცხვით ერთეულ მომსახურებაზე საშუალოდ დაფიქსირებული ფასი - 13 ლარი გაიზარდა და 17 ლარი შეადგინა, ხოლო ექიმის კონსულტაციის ფასი 20 ლარიდან 24 ლარი გახდა. აღნიშნული ფაქტები მიუთითებს, რომ მიმწოდებელმა, მაღალი ფასით შემდგომი ხელშეკრულების გაფორმების მიზნით, უარი განაცხადა თავდაპირველ ტენდერში დაფიქსირებული დაბალი ფასით ხელშეკრულების დადებაზე, ხოლო სამინისტროს სატენდერო კომისიამ მიმწოდებლის აღნიშნული საქციელი არაკეთილსინდისიერ ქმედებად არ მიიჩნია და ამ ქმედებისათვის კანონმდებლობით გათვალისწინებული ზომები არ გამოიყენა.

„ფაქტ-მეტრმა“ შპს „დავით ტატიშვილის სპორტული მედიცინისა და რეაბილიტაციის ცენტრის“ მეწარმეთა და არასამეწარმეო (არაკომერციული) იურიდიული პირების რეესტრიდან ამონაწერის მიხედვით გაარკვია, რომ კომპანიის 50%-ის მფლობელმა ბეჟან წაქაძემ სალომე ზურაბიშვილს 2018 წელს 60 000 ლარი შესწირა. მისი წილის მმართველმა ბიძინა წაქაძემ კი 2016 წელს - 60 000 ლარი „ქართული ოცნების“, ხოლო 2018 წელს 30 000 ლარი სალომე ზურაბიშვილის სასარგებლოდ გადარიცხა.

აუდიტის ანგარიშის მიხედვით, აღნიშნული გარემოება სამინისტროს სატენდერო კომისიის მხრიდან მასზე დაკისრებული მოვალეობების არაჯეროვან შესრულებაზე მიუთითებს და საბიუჯეტო სახსრების არაეკონომიური ან/და არაეფექტიანი განკარგვის რისკებს წარმოქმნის.

სახელმწიფო აუდიტის ანგარიშში კიდევ რამდენიმე შესყიდვასთან დაკავშირებით არსებული გარემოება მოხვდა. მათ შორის, სტომატოლოგიური ორთოპედიული პროთეზირების მომსახურების მიზნით გამოცხადებული ტენდერები, რომელთაგან სამში შპს „32 დენტმა“ გაიმარჯვა. კომპანიამ გაწეული მომსახურებისთვის სამინისტროსგან ჯამში 44 400 ლარი მიიღო.

აუდიტის სამსახურმა დაადგინა, რომ „32 დენტის“ მესაკუთრისგან მიღებული გენერალური მინდობილობით, საქმიანობას კომპანიის თანამშრომელი განკარგავდა, რომელიც აფხაზეთიდან დევნილი პირია. ზემოაღნიშნული ტენდერებით გათვალისწინებული მომსახურების გაწევა სწორედ მან იკისრა. თუმცა 2019 წელს ის აფხაზეთის ოკუპირებულ ტერიტორიაზე გადავიდა. პაციენტები კი კლინიკას აკითხავდნენ. 2019 წელს სამინისტროსთან გაფორმებული მიღება-ჩაბარების აქტებისა და სახელშეკრულებო ღირებულების სრულად ანაზღაურების მიუხედავად, მომსახურება ყველა ბენეფიციარს არ მიუღია. მინდობილობით მოქმედმა თანამშრომელმა კი სამინისტროს მიერ ჩარიცხული თანხა ანგარიშიდან ისე გაიტანა, რომ თანამშრომლებისთვის ხელფასები არ გადაუხდია.

აუდიტის დასკვნით, აღნიშნული თანამშრომლის კავშირი კომპანიასთან ოფიციალურად არ ფიქსირდებოდა, თუმცა სატენდერო კომისიას 2018 წელს მისთვის მინდობილობის წარდგენა არ მოუთხოვია და მიღება-ჩაბარების აქტებზე ხელს ისე აწერდა. მინდობილობა ატვირთულია მხოლოდ 2019 წლის ტენდერში და ის იმავე წლის თებერვალშია გაცემული, ანუ 2018 წლის ტენდერში ვერ იმოქმედებდა. ამასთანავე, აუდიტის ჯგუფმა შემთხვევითობის პრინციპით გადაამოწმა მიღება-ჩაბარების აქტებში წარმოდგენილი ბენეფიციარები. აღმოჩნდა, რომ მათ ნაწილს მომსახურება არ მიუღია. ნაწილი კი მიღებული მომსახურებით უკმაყოფილებას გამოთქვამდა, ძირითადად - პროთეზების ხარისხთან დაკავშირებით. გაირკვა, რომ კლინიკაში მისულ ბენეფიციარებს, პროთეზის გაკეთებამდე, დამატებითი მომსახურების მიღებას სთხოვდნენ. ამის გამო, ბენეფიციარებს პროგრამით გათვალისწინებულზე მეტის გადახდა უწევდათ.

საბოლოოდ, სახელმწიფო აუდიტის სამსახურმა დაასკვნა, რომ სამინისტროს შიდა კონტროლის მექანიზმები შეცდომისა და უზუსტობის თავიდან აცილებას, ან გამოვლენასა და გამოსწორებას ვერ უზრუნველყოფდა. რიგ შემთხვევებში კი კონტროლის მექანიზმების არსებობა საერთოდ არ დასტურდება. აქედან გამომდინარე, აუდიტის სამსახური სამინისტროში არსებულ კონტროლის გარემოს აფასებს, როგორც არადამაკმაყოფილებელს, რაც კანონმდებლობის შეუსაბამოდ საქმიანობისა და საჯარო რესურსების არაეფექტიანად მართვის რისკებს ქმნის.