რეზიუმე: ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტის შემოსულობების ძირითადი წყარო ადგილობრივი გადასახადიდან და მოსაკრებლებიდან მიღებული შემოსავალია, სადაც მნიშვნელოვანი წილი ქონების გადასახადს უჭირავს. ეს უკანასკნელი კი პორტის არსებობას უკავშირდება. მიღებულ შემოსავლებს მუნიციპალიტეტი ძირითადად მიმდინარე ხარჯებში მიმართავს, რაც ბოლო წლებში იზრდება და პარალელურად, მცირდება კაპიტალური (ინფრასტრუქტურული, საინვესტიციო ხასიათის) ხარჯები. თვითმმართველი ერთეულის ბიუჯეტში მიმდინარე ხარჯები მთლიანი გადასახდელების საშუალოდ 73.9%-ია, ხოლო კაპიტალური კი 25.1%.

მუნიციპალიტეტის მიმდინარე ხარჯებში მაღალი წილი სუბსიდიებს უჭირავს, რომელიც კერძო სამართლის იურიდიული პირებისთვის (ა(ა)იპ-ები) გამოყოფილი დაფინანსებაა. თვითმმართველი ერთეულის ბიუჯეტის ეს ხარჯი საშუალოდ 44.7%-ია. გარდა ამისა, ბიუჯეტის ადმინისტრაციული (ბიუროკრატიული) ხარჯები მიმდინარე ხარჯების საშუალოდ 36.1%-ია, სადაც შრომის ანაზღაურების ხარჯი საშუალოდ 19.6%-ია, საქონელი და მომსახურების კი საშუალოდ 16.5%.

ანალიზი

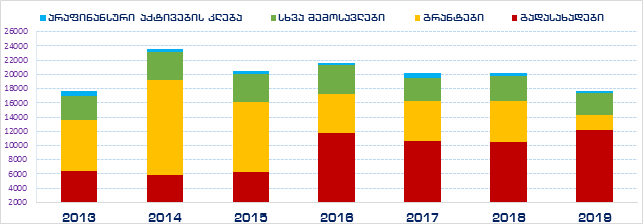

ქალაქ ფოთის მუნიციპალიტეტის საკრებულომ მიმდინარე წლის თვითმმართველი ერთეულის ბიუჯეტი 2018 წლის 24 დეკემბერს დაამტკიცა. 2019 წლის ბიუჯეტით, მუნიციპალიტეტის შემოსულობების მოცულობა 17.7 მლნ ლარით განისაზღვრა, რომლის ძირითადი, 55.9%, ქონების გადასახადიდან და სხვა შემოსავლებიდან (ადგილობრივი მოსაკრებლები, ჯარიმები და სხვა) მიღებული შემოსავლებია.

2019 წლის ბიუჯეტში შემოსულობების მოცულობა 17.7 მლნ ლარითაა დაგეგმილი, თუმცა ამ ეტაპისთვის ბიუჯეტში სრულად არ არის ასახული სახელმწიფო ბიუჯეტის რეგიონებში განსახორციელებელი პროექტების ფონდიდან მისაღები კაპიტალური ტრანსფერი, რომელის სავარაუდოდ მოცულობა 3.7 მლნ ლარია და მთლიანად ინფრასტრუქტურული პროექტების დაფინანსებისთვის გამოიყოფა. აღნიშნული ტრანსფერის ბიუჯეტში ასახვის შემდეგ, ქალაქ ფოთის მუნიციპალიტეტის 2019 წლის ბიუჯეტის შემოსულობების საპროგნოზო მაჩვენებელი 21.4 მლნ ლარი იქნება. 2018 წელს ფოთის ბიუჯეტის შემოსულობებმა 19.9 მლნ ლარი შეადგინა, რაც ყველაზე მაღალი მაჩვენებელი 2014 წელს 23.5 მლნ ლარი იყო.

გრაფიკი 1: ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტის შემოსულობები (ათასი ლარი)

წყარო: ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტი; საქართველოს საკანონმდებლო მაცნე

ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტის შემოსულობების ერთ-ერთი ძირითადი წყარო ქონების გადასახადია, რომლის წილი შემოსულობებში 2016 წლიდან მნიშვნელოვნად გაიზარდა. 2019 წელის ბიუჯეტის გეგმით, ქონების გადასახადიდან მისაღები შემოსავალი 8.8 მლნ ლარია, რაც მთლიანი შემოსავლების 41.1%-ს შეადგენს. აღნიშნული გადასახადიდან მიღებული შემოსავლების დიდი ნაწილი ფოთის პორტს უკავშირდება.

გარდა ქონების გადასახადისა, საკუთარი შემოსავლების წყაროებიდან მიღებულ სახსრებს შორის სხვა შემოსავლების წილი მთლიან შემოსულობებში 2019 წლისთვის 14.9%-ია, რაც წინა წლებთან შედარებით მცირდება. აღნიშნული შემოსავლები ადგილობრივი მოსაკრებლებიდან, ჯარიმებიდან და მუნიციპალიტეტის მიერ საკუთრების გამოყენებიდან მიღებულ შემოსავლებს მოიცავს და მათ უმეტესობის ადმინისტრირებას მუნიციპალიტეტის ახორციელებს.

გრაფიკი 2: ქონების გადასახადიდან და სხვა შემოსავლებიდან მიღებული შემოსავლების წილი (%)

წყარო: ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტი; საქართველოს საკანონმდებლო მაცნე

ასევე, უნდა აღინიშნოს, რომ სხვა შემოსავლებში კონსოლიდირებული სახსრების მიღება ძირითადად მუნიციპალიტეტის მიერ მიწოდებულ მომსახურებას უკავშირდება. დიდწილად, აღნიშნული წყაროებიდან შემოსავლის ზრდა მუნიციპალიტეტის მიერ საკუთარი უფლებამოსილების განხორციელებას და სერვისების გაუმჯობესებას უკავშირდება.

ქალაქ ფოთის მუნიციპალიტეტის 2019 წლის ბიუჯეტის გადასახდელები 21.8 მლნ ლარითაა განსაზღვრული, რაც წინა წლის მაჩვენებელთან შედარებით, 4.8 მლნ ლარით მეტია.

გრაფიკი 3: ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტის გადასახდელები (ათასი ლარი)

წყარო: ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტი; საქართველოს საკანონმდებლო მაცნე

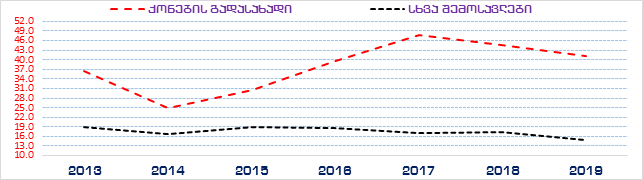

თვითმმართველი ერთეულის ბიუჯეტის გადასახდელები ორ ძირითად კატეგორიად იყოფა: მიმდინარე და კაპიტალური ხარჯები. მიმდინარე ხარჯებში გაერთიანებულია მიმდინარე ოპერაციების დასაფინანსებელი ხარჯები. აღნიშნული მოიცავს: შრომის ანაზღაურებას, საქონელი და მომსახურებას, მუნიციპალიტეტის მიერ კერძო სამართლის იურიდიულ პირებზე (ძირითადად ა(ა)იპ) გაცემულ სუბსიდიებს, სოციალურ უზრუნველყოფას და სხვა ხარჯებს. რაც შეეხება კაპიტალურ ხარჯებს, აღნიშნული არაფინანსური აქტივების ზრდაა, რაც ინფრასტრუქტურული პროექტების დასაფინანსებლადაა მიმართული.

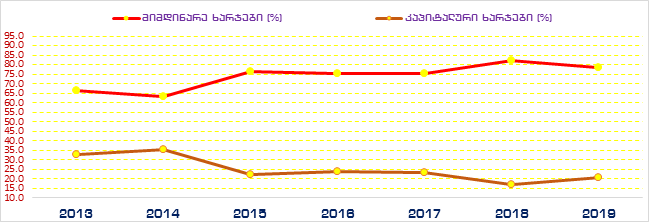

გრაფიკი 4: მიმდინარე და კაპიტალური ხარჯები წილი გადასახდელებში (%)

წყარო: ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტი; საქართველოს საკანონმდებლო მაცნე

2015 წლიდან ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტის მიმდინარე ხარჯების წილი მთლიან გადასახდელებში 13.0% პუნქტით გაიზარდა, ხოლო კაპიტალური ხარჯები - 13.2% პუნქტით შემცირდა. 2015-2017 წლებში მიმდინარე ხარჯების წილი საშუალოდ 75.7%-ს შეადგენდა, ხოლო კაპიტალური ხარჯები კი მთლიანი გადასახდელების 23.1%-ს. 2018 წელს აღნიშნული ხარჯების ტენდენცია არსებითად შეიცვალა, მიმდინარე ხარჯები კიდევ უფრო გაიზარდა, ხოლო კაპიტალური შემცირდა. 2018 წლის ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტის გადასახდელებში მიმდინარე ხარჯების წილი 81.9%-ს მიაღწია, ხოლო კაპიტალური ხარჯები კი 17.3%-მდე შემცირდა. 2019 წლის ბიუჯეტის გეგმით კი ეს ხარჯები მთლიანი გადასახდელების 78.4% და 20.9%-ია.

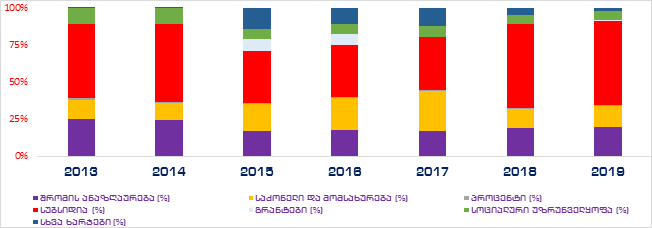

როგორც ზემოთ აღვნიშნეთ, მიმდინარე ხარჯები მიმდინარე ოპერაციებისთვის გამოყოფილ დაფინანსებას წარმოადგენს. აღნიშნული ხარჯები ადმინისტრაციულ ხარჯებს მოიცავს, რაც შრომის ანაზღაურების და საქონელი და მომსახურების მუხლებია. ამ შემთხვევაში შრომის ანაზღაურების მაჩვენებელში ასახულია მხოლოდ მერიისა და საკრებულოში დასაქმებულთა ანაზღაურება. ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტის ადმინისტრაციული ხარჯები 2019 წლისთვის 4.9 მლნ ლარითაა დაგეგმილი, რაც მიმდინარე ხარჯების 28.9%-ს შეადგენს. მათ შორის, შრომის ანაზღაურება 16.5%, ხოლო საქონელი და მომსახურება კი 12.4%. ეს მაჩვენებელი წინა წელთან შედარებით შემცირებულია, ვინაიდან 2018 წელს ადმინისტრაციული ხარჯების წილი 31.9%-ს შეადგენდა, სადაც საქონელი და მომსახურების წილი 12.8% იყო, ხოლო შრომის ანაზღაურება კი 19.1%. ბოლო წლებში, ადმინისტრაციული ხარჯების ყველაზე მაღალი მაჩვენებელი 2017 წელს 44.1% დაფიქსირდა, რაც შემდეგ წელს შემცირდა.

გრაფიკი 5: მიმდინარე ხარჯებში თითოეული ხარჯის წილი (%)

წყარო: ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტი; საქართველოს საკანონმდებლო მაცნე

მიმდინარე ხარჯები სუბსიდიებსაც მოიცავს, სადაც თვითმმართველი ერთეულის შემთხვევაში არაკომერციული (არასამეწარმეო) და კომერციული იურიდიული პირებისთვის გამოყოფილი თანხებია კონსოლიდირებული. 2019 წლის ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტში სუბსიდიის მოცულობა 8.3 მლნ ლარს შეადგენს, რაც მიმდინარე ხარჯების 48.4%-ია. ამ მაჩვენებლის წილი 2018 წელს უფრო მაღალი 56.4% იყო, რაც მანამდე საშუალოდ 35.2%-ს შეადგენდა. თავის მხრივ, მუნიციპალიტეტის კერძო სამართლის იურიდიული პირები, ბიუჯეტიდან მიღებული დაფინანსების უმეტეს ნაწილს შრომის ანაზღაურებაში ხარჯავენ. აქვე უნდა აღინიშნოს, რომ აღნიშნული მოიცავს სკოლამდელი აღზრდის დაწესებულების ხარჯებს (მათ შორის, ბაღის პერსონალის ანაზღაურებას).

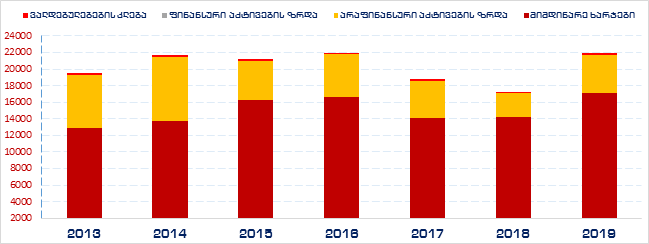

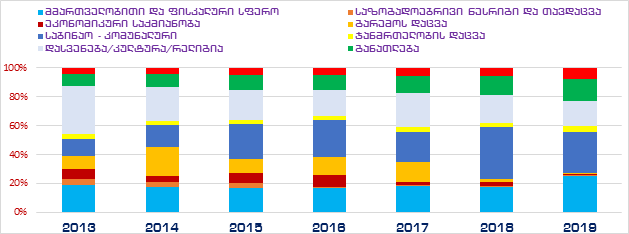

გარდა ამისა, საინტერესოა ვნახოთ თვითმმართველი ერთეულის ხარჯები ფუნქციონალურ ჭრილში, რაც გულისხმობს მუნიციპალიტეტის მიერ მისი უფლებამოსილების ფარგლებში სფეროების მიხედვით გაწეულ ხარჯებს.

გრაფიკი 6: გადასახდელები ფუქნციონალურ ჭრილში (%)

წყარო: ქალაქ ფოთის მუნიციპალიტეტის ბიუჯეტი; საქართველოს საკანონმდებლო მაცნე

2019 წლის ბიუჯეტის გეგმით ფოთის მუნიციპალიტეტი მთლიანი ასიგნების 28.2%-ს საბინაო-კომუნალური მეურნეობის სფეროში დახარჯავს, ხოლო 25.3%-ს კი მმართველობით საქმიანობაში. მთლიანი ასიგნების 17.4%-ს კი ფოთის მუნიციპალიტეტი დასვენება/კულტურა/რელიგიის სფეროში დახარჯავს. რაც შეეხება სკოლამდელ აღზრდას, რაც მუნიციპალიტეტის უფლებამოსილებაა, აღნიშნული სფეროს ხარჯების გეგმა მთლიანი ასიგნებების 15.6%-ია.