![ყველაფერი ანტიკრიზისული გეგმის შესახებ [სოციალური დახმარების ნაწილი] - რა რისკებს შეიცავს მთავრობის გეგმა?!](https://factcheck.ge/storage/files/320x180/c777bb20-8edb-11ea-baf6-65d0f9b24d23.jpg)

COVID-19-ით დაინფიცირების პირველი შემთხვევა საქართველოში 2020 წლის 26 თებერვალს დადასტურდა. აღნიშნულს წინ უსწრებდა ავიამიმოსვლის შეზღუდვა ჩინეთთან (29.01) და ირანთან (23.02). ვირუსის გავრცელების არეალის გაფართოების პარალელურად შეზღუდვები გამკაცრდა, 21 მარტს კი ქვეყანაში საგანგებო მდგომარეობა გამოცხადდა. შეზღუდვებს დაქვემდებარებული ეკონომიკური სექტორების ოდენობა სწრაფად გაფართოვდა და დროთა განმავლობაში, თითქმის ყველა ეკონომიკური აქტივობა აიკრძალა, გარდა შესაბამისი დადგენილებით დაშვებული გამონაკლისებისა (სამედიცინო დაწესებულებები, სასურსათო მაღაზიები, კომერციული ბანკები და სხვ.). შეზღუდვების ეტაპობრივად მოხსნა ორკვირიანი შუალედებით არის დაგეგმილი და დღეს არსებული მიდგომით, ივლისის ბოლოს დასრულდება.

პანდემიის, მასზე მოქალაქეთა ბუნებრივი რეაქციისა (აქტივობის/მოხმარების შემცირება) და საკანონმდებლო შეზღუდვების ერთობლივი გავლენით ქვეყნის ეკონომიკა მნიშვნელოვნად დაზარალდა, რაც შემცირებულ შემოსავლებსა და დაკარგულ (დროებით) სამუშაო ადგილებში აისახა. მიყენებული ზიანის მასშტაბიდან გამომდინარე, დღის წესრიგში, სახელმწიფოს მხრიდან ბიზნესისა და მოქალაქეების დახმარების აუცილებლობა დადგა. საწყის ეტაპზე, მთავრობის ცალკეული ინიციატივები გახდა ცნობილი (საგადასახადო შეღავათები ტურიზმთან დაკავშირებულ ბიზნესს, კომუნალური ვაუჩერები და სხვ.) 24 აპრილს კი პრემიერ-მინისტრმა გახარიამ ხელისუფლების „ანტიკრიზისული ეკონომიკური გეგმა“ წარადგინა. გეგმით გათვალისწინებულია მიზნობრივი სოციალური დახმარებისათვის 1.35 მლრდ, ხოლო ეკონომიკის მხარდაჭერის მიზნით, 2.1 მლრდ ლარის ბიუჯეტიდან დახარჯვა. მოცემული სტატია “ანტიკრიზისული გეგმის” სოციალური პაკეტის ნაწილს მიმოიხილავს.

ვის დაეხმარება სახელმწიფო?!

სოციალური დახმარების მიმღებთა წრის განსაზღვრისას ორი მთავარი გამოწვევა არსებობს. ერთი მხრივ, შესაძლებლობის ფარგლებში, ბიუჯეტზე ფისკალური ზეწოლა შემცირდეს, მეორე მხრივ კი, შესაძლებლობების ფარგლებში, დახმარების გარეშე არ დარჩნენ ის მოქალაქეები, ვისაც დახმარება ესაჭიროება (ანუ, მოქალაქეთა „გამორჩენის“ ალბათობა შემცირდეს). „გამორჩენის“ ალბათობა [3] არ არსებობს უნივერსალური დახმარების შეთავაზების პირობებში, მაგრამ ის ბიუჯეტისათვის ძალიან მძიმე ტვირთია. მიზნობრივი დახმარება ნაკლებ ფინანსურ რესურსს მოითხოვს, თუმცა, ამ შემთხვევაში, „გამორჩენის“ ალბათობა მაღალია და იმ კრიტერიუმზეა დამოკიდებული, რასაც შერჩევისას გადაწყვეტილების მიმღები დაეყრდნობა. როგორც მოსალოდნელი იყო (საბიუჯეტო რესურსების შეზღუდულობიდან გამომდინარე), მთავრობამ ნაკლებ ხარჯიანი მიზნობრივი დახმარების გზა აირჩია და დასახმარებელი მოქალაქეები რამდენიმე კატეგორიად გაანაწილა.

1. დაქირავებით დასაქმებული პირები, ვინც სამსახური დაკარგა, ან უხელფასო შვებულებაში იმყოფება - 6 თვის მანძილზე ყოველთვიურად 200 ლარს, ჯამში 1 200 ლარს მიიღებენ. დახმარებით სარგებლობას 350 000-მდე ადამიანი შეძლებს და ბიუჯეტს აღნიშნული 460 მლნ ლარამდე დაუჯდება. [2]

დახმარების მიმღებთა ეს ჯგუფი ოფიციალურად დასაქმებულს ნიშნავს, ანუ ის საშემოსავლო გადასახადს იხდიდა და შესაბამისი ინფორმაცია შემოსავლების სამსახურის ბაზაში ასახული იყო. პრინციპი მარტივია, თუ მოქალაქემ იანვარ-მარტის განმავლობაში, ერთხელ მაინც აიღო ხელფასი (მისი სახელით გადახდილია საშემოსავლო გადასახადი) და აპრილიდან შემოსავალი აღარ უფიქსირდება, ის დახმარებას (მაისიდან) მიიღებს. ხელფასის დარიცხვის განახლების დაფიქსირების შემთხვევაში კი, კომპენსაციის გაცემა შეწყდება. ოფიციალურად დასაქმებულების კატეგორია ის ჯგუფია, სადაც „გამორჩენის“ ალბათობა დაბალია და დახმარების გარეშე არ დარჩება ის, ვისაც ნამდვილად შეუწყდა ანაზღაურება. ამ მიდგომას რისკებიც ახლავს .

პირველ რიგში, აღნიშნულმა დროებით „ფარული დასაქმება“ შეიძლება წაახალისოს, ანუ, დახმარებას ისიც მიიღებს, ვისაც ის „არ ეკუთვნის“. სავარაუდოა, რომ დაქირავებულთა ნაწილს დამსაქმებელი ფორმალურად გაუშვებს უხელფასო შვებულებაში და ანგარიშსწორებას (შესაძლოა შემცირებული სახით) სხვა არხით მოახდენს, რათა სახელმწიფოსგან მისაღები დახმარება „არ დაუკარგოს“ და თავადაც შეიმციროს სახელფასო ხარჯი. [4] მეორე მხრივ, დასახელებული გადაწყვეტილება და მით უმეტეს მისი გადანაწილება დროში, როგორც უმუშევრობის შემწეობა მუშაობს და ყველა იმ მინუსს მოიცავს, რაც აღნიშნულ პოლიტიკასთანაა დაკავშირებული. კერძოდ, შემოსავლების დონე საქართველოში საკმარისად დაბალია, შესაბამისად, მაღალია იმ პირთა რაოდენობა, ვინც დასაქმების პირობებში 200 ლართან მიახლოებულ ყოველთვიურ ანაზღაურებას იღებს/იღებდა. მიღებული გადაწყვეტილების პირობებში კი მოქალაქე სტიმულს კარგავს, რომ დასაქმდეს და შესაბამისად, ეკონომიკურ პროცესში არ მონაწილეობს (თუნდაც მას ამ პირობებშიც მუშაობის საშუალება ჰქონდეს). ეს გავლენა ნაწილობრივ შემცირდებოდა, თუ დახმარებას ერთჯერადი ფორმა მიეცემოდა და ის შემდგომ პერიოდში შესაძლო დასაქმების შემთხვევაში, ბენეფიციარს არ დაეკარგებოდა. ამ ალტერნატივის ფისკალური ხარჯი ბუნებრივია, იზრდება, თუმცა, ისედაც გაზრდილი უმუშევრობის პირობებში, მოქალაქის მხრიდან დასაქმებაზე უარის თქმის წამახალისებელი სტიმული შემცირდებოდა.

2. თვითდასაქმებული მოქალაქე მიიღებს ერთჯერადად 300 ლარს, თუ ის შემოსავლის დაკარგვას დაასაბუთებს. ბიუჯეტიდან ამ მიზნით 75 მლნ ლარი გამოიყოფა და 250 ათასამდე მოქალაქის დახმარებაა ნავარაუდევი.

გადაწყვეტილებიდან ჩანს, [5] რომ ხელისუფლებამ პრიორიტეტულად იმ მოქალაქეთა დახმარება მიიჩნია, ვინც ბიუჯეტთან ანგარიშსწორებას კეთილსინდისიერად (იხდიდა საშემოსავლო გადასახადს) ახორციელებდა. თუმცა, აქ ალოგიკურია დაქირავებით დასაქმებულებისგან განსხვავებული მიდგომის არჩევა თვითდასაქმებულთა იმ კატეგორიისათვის, ვინც საქმიანობას ოფიციალურად ეწეოდა (შემოსავლების სამსახურში გადამხდელად რეგისტრირებული სუბიექტები) და საგადასახადო ვალდებულებების შესრულებას თავს არ არიდებდა (ინდმეწარმეები, მცირე ან მიკრო ბიზნესის სტატუსის მქონე მეწარმე ფიზიკური პირები). მოცემული ჯგუფის შემთხვევაში იდენტიფიცირების სირთულე, არარეგისტრირებული თვითდასაქმებულებისაგან განსხვავებით, არ არსებობს და მათი შემოსავლების თუ ეკონომიკური აქტივობის შესახებ ინფორმაცია შემოსავლების სამსახურს აქვს (ელექტრონული ტრანსპორტირების დოკუმენტები, დეკლარაციები, სალარო აპარატის გამოყენება).

მთავრობამ თვითდასაქმებულებს დაქირავებულებთან შედარებით 4-ჯერ ნაკლები დახმარება შესთავაზა, ამასთან, საკმაოდ რთულად დასაკმაყოფილებელი პირობებით. შესაბამისად, თვითდასაქმებულ ჯგუფებში „გამორჩენის“ მაღალი ალბათობა დაუშვა. კერძოდ, ცნობილია, რომ ფიზიკური პირებისათვის მომსახურების გამწევი პირები (ძიძები, პირადი მძღოლები, ხელოსნები, რეპეტიტორები და სხვა) მოცემულ დახმარებას ვერ მიიღებენ, ვინაიდან დასაქმების დასტურად იურიდიული პირის მიერ გაცემული დოკუმენტის წარმოდგენაა აუცილებელი.

აქვე აღსანიშნავია ისიც, რომ მსგავსი დოკუმენტის გაცემა ცალკეული იურიდიული პირებისათვის პრაქტიკულად საქართველოს საგადასახადო კანონმდებლობის დარღვევის აღიარებას წარმოადგენს [6] და საგადასახადო ორგანოსთან შემდგომი გართულებების თავიდან ასაცილებლად, სავარაუდოა, მისი გაცემისაგან შესაბამისმა იურიდიულმა პირებმა თავი შეიკავონ. ამდენად, საკმაოდ შეზღუდულია იმ პირთა წრე (ტაქსების, მათ სამარშრუტო ტაქსების მძღოლების ნაწილი, ბაზრობების მოვაჭრეები, აგრარული ბაზრების მოვაჭრეების ნაწილი და სხვა), ვინც შემოსავლების არსებობის დადასტურებას შეძლებს.

გარდა პროცედურული ბარიერებისა, დახმარების მიღებაზე ნებაყოფლობით უარის თქმა, თვითდასაქმებულთა ნაწილსაც მოუწევს. კერძოდ, სოციალურად დაუცველი მოქალაქეები, ვინც სახელმწიფო დახმარებას იღებენ, შემოსავლის ოფიციალურად დადასტურებას ერიდებიან, რათა დახმარების მიღების უფლება [7] არ დაკარგონ. სავარაუდოა, რომ მოცემული კატეგორიის დასაქმებულები ერთჯერადი დახმარების მიღების სანაცვლოდ, სოციალური დახმარების დაკარგვის რისკს არ გასწევენ და შემოსავლების არსებობის დადასტურებას მოერიდებიან.

აუცილებელია აღინიშნოს, რომ სამართლიანობის გადმოსახედიდან მიდგომა, ანუ, ის რომ საშემოსავლო გადასახადის მიმღები მეტ დახმარებას მიიღებს, სწორია (არამართებულია გადასახადის გადამხდელად რეგისტრირებულ [8] თვითდასაქმებულებზე განსხვავებული მიდგომის გავრცელება). არ იქნებოდა გამართლებული, რომ ის მოქალაქე, რომელიც საგადასახადო ვალდებულების შესრულებას გაურბის, იგივე დახმარებას იღებდეს, რასაც ის მოქალაქეები, რომლებიც ამ ვალდებულებას ასრულებენ - ამ შემთხვევაში მოქალაქე იმ შემოსავლის ნაწილის კომპენსაციას იღებს, საიდანაც სახელმწიფოს უხდიდა გადასახადს (ფაქტიურად იბრუნებს ნაწილს ბიუჯეტში გადახდილი საკუთარი სახსრებიდან). პირველ შემთხვევაში კი, პირი ფარული შემოსავლის კომპენსაციას სხვა კეთილსინდისიერი გადამხდელის ხარჯზე მიიღებდა.

ამ კონტექსტში, ბუნებრივია, გვხვდება მითითება ჰუმანურობის პრინციპზე, რაც კრიზისულ ვითარებაში სახელმწიფომ უნდა გამოიჩინოს. თუმცა, აღნიშნული პრინციპის რეალიზება დახმარების უნივერსალურობის გარეშე მიღწეული ვერ იქნება. დახმარების უნივერსალურობა დამატებითი კრიტერიუმის გარეშე საყოველთაოდ თანაბარი მოცულობის დახმარების გაცემას გულისხმობს. ასეთ შემთხვევაში, მთავრობას მოუწევდა, ბიუჯეტის სოციალური ხარჯები რამდენჯერმე გაეზარდა ან უკვე არსებული მთლიანი თანხა თითოეულ მოქალაქეზე შემცირებული ოდენობით გადაენაწილებინა. უკანასკნელ შემთხვევაში, ისედაც მცირე შემწეობა არსებითად შემცირდებოდა და საარსებო მინიმუმს მნიშვნელოვნად ჩამოსცდებოდა. მსგავსი დახმარების გაცემა უშედეგოდ დაკარგულ რესურსია, ვინაიდან ჯამურად ბიუჯეტს დიდ ტვირთად აწვება, ინდივიდუალურად კი ბენეფიციარის სოციალური მდგომარეობის გაუმჯობესებას ვერ უზრუნველყოფს. პირველი ალტერნატივა (უპირობო უნივერსალური დახმარება) კი უტოპიურია, რადგან ქვეყნის ბიუჯეტში სოციალური კომპონენტი არსებული მდგომარეობითაც მაღალია და მისი შემდგომი არსებითი ზრდა, არარეალისტურია.

მეორე მხრივ, უნივერსალური დახმარების „ჰუმანურობა“ თავისთავად არის სადავო საკითხი. მოცემული მიდგომისას დიდია იმ პირთა რაოდენობა, ვინც დახმარებას მსგავსი საჭიროების არსებობის გარეშე მიიღებს, მათთვის მიწოდებული რესურსი კი იმათ აკლდება, ვისი სოციალური მდგომარეობიდან გამომდინარეც, ნამეტი შემწეობის მიღება გაცილებით მნიშვნელოვანია. დასაშვებია კვაზი უნივერსალური მიდგომის გამოყენება, როდესაც მოქალაქეთა მთლიანი ოდენობიდან მხოლოდ ის პირები გამოირიცხება, ვინც შემოსავალს დადასტურებულად ინარჩუნებს (მაგ. საჯარო მოხელეები), დანარჩენები კი დახმარებას იღებენ. [9] თუმცა, მოცემული მიდგომის ეფექტურად გამოყენებისათვის (შემოსავლის დადასტურებულად მიმღებთა მაქსიმალურად გამოსაცხრილად) აუცილებელი ინფორმაცია დღეს ხელისუფლებას არ გააჩნია. პრაქტიკულად, ერთადერთი გამოსარიცხი ჯგუფი, რომლის დადასტურებულად იდენტიფიცირება შესაძლებელია, დაქირავებით დასაქმებულთა ის ნაწილია, ვინც აგრძელებს საშემოსავლო გადასახადის გადახდას. მოცემული მიდგომით (ე.წ კვაზი უნივერსალური) იდენტიფიცირებული პოტენციურად დასახმარებელთა რიცხვი იმდენად მაღალია, რომ მათზე ეფექტური დახმარების გაცემა, დღეს არსებული მდგომარეობით, საქართველოს ბიუჯეტს არ შეუძლია.

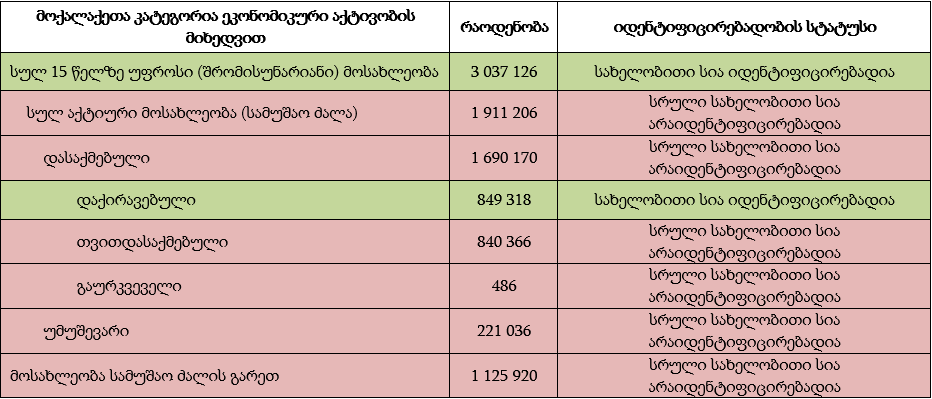

აქვე უნდა განიმარტოს თვითდასაქმებულთა დახმარების ნაწილში არსებული მიდგომების სირთულე. იმისათვის რომ ადამიანთა ჯგუფს მიზნობრივი დახმარება გაუწიო, საჭიროა მათი სახელობითი სია იდენტიფიცირებადი იყოს. ცხრილი 1 ეკონომიკური აქტივობის მიხედვით საქართველოს მოქალაქეების განაწილებას ასახავს. ცხრილში მოცემული კატეგორიებიდან სახელმწიფოს მოქალაქეების სახელობითი სია მხოლოდ შრომისუნარიანი მოქალაქეების (ჯამური რაოდენობა ყველა შრომისუნარიანი პირის, მათ შორის დასაქმებულები, თვითდასაქმებულები, სამუშაო ძალას მიღმა მყოფი პირები და უმუშევრები) და დაქირავებით დასაქმებულთა შემთხვევაში გააჩნია, რაც შესაბამისად 3 037 126 და 849 318 ადამიანს შეადგენს. თუმცა, რაც შეეხება დაქირავებით დასაქმებულთა გამოკლების შემთხვევაში დარჩენილ შრომისუნარიან მოქალაქეებს (2 187 808), იმის იდენტიფიცირება ვერ ხერხდება, თუ რომელ ჯგუფებში (თვითდასაქმებულები, უმუშევრები და სამუშაო ძალის მიღმა მყოფები) ხვდებიან ისინი. ანუ, თვითდასაქმებულების, უმუშევრებისა და სამუშაო ძალის მიღმა მყოფ პირების შემთხვევაში, მხოლოდ მათი ჯამური რაოდენობაა ცნობილი და სახელობითი სია არ არსებობს. საქსტატი არ ახდენს (ტექნიკურად შეუძლებელია) ამ ადამიანების ინდივიდუალურად აღრიცხვას და მათ რაოდენობას მხოლოდ სტატისტიკური მეთოდოლოგიის გამოყენებით აფასებს. შესაბამისად, როდესაც 840 ათასი თვითდასაქმებულის დახმარებაზეა საუბარი, უნდა ითქვას, რომ თვითდასაქმებულის მიერ საკუთარი სტატუსის დასაბუთების გარეშე, ეს ტექნიკურად განუხორციელებელია, რადგან სახელობითი სიების არ არსებობის პირობებში, შეუძლებელია, დასაბუთებულად გაიმიჯნოს ერთმანეთისგან ადამიანი თვითდასაქმებულია, უმუშევარი თუ საერთოდ არ არის სამუშაო ძალის ნაწილი. აქვე უნდა ითქვას, რომ თვითდასაქმებულთა მხოლოდ იმ ნაწილის იდენტიფიცირებაა შესაძლებელი, ვინც რეგისტრირებულად ეწევა სამეწარმეო საქმიანობას (ინდმეწარმეები, მიკრო და მცირე ბიზნესის სტატუსის მქონე პირების ნაწილი), თუმცა მსგავსი სუბიექტები, თვითდასაქმებულთა მხოლოდ მცირე ნაწილს წარმოადგენს.

ცხრილი 1. მოქალაქეთა განაწილება ეკონომიკური აქტივობის მიხედვით

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

ზოგადად, თუ რომელია, სწორი არჩევანი (სახელმწიფო დაეხმაროს ყველას თუ დაეხმაროს მხოლოდ გადასახადის გადამხდელებს), შესაძლებელია, სუბიექტური მსჯელობის საკითხი იყოს; ობიექტურობის გადმოსახედიდან კი, მოცემულ ნაწილში სახელმწიფოს მიდგომა დიდწილად სწორია, თუმცა, გადასახადის გადამხდელად რეგისტრირებული თვითდასაქმებულებისათვის დაქირავებით დასაქმებულებისგან განსხვავებული მიდგომის შერჩევა, ალოგიკურია.

3. სამუშაო ადგილის შენარჩუნების სტიმული დამსაქმებლისათვის. 1 500 ლარამდე ყოველთვიური ანაზღაურების მქონე თანამშრომლების ხელფასიდან დამსაქმებელი თავისუფლდება 750 ლარის შესაბამისი საშემოსავლო გადასახადის გადახდის ვალდებულებისაგან (მაქსიმუმ 750*0.2=150 ლარი ერთ სამუშაო ადგილზე) 6 თვის მანძილზე. შეღავათი მხოლოდ კერძო სექტორს ეხება და ამ მიზნით, ბიუჯეტიდან 250 მლნ ლარის გამოყოფაა დაგეგმილი.

მოცემული შეღავათი მთავრობამ მოქალაქეთა სოციალურ მდგომარეობაზე ზრუნვის ნაწილში წარმოადგინა, რამაც თავიდან გარკვეული გაუგებრობა გამოიწვია. იურიდიული თვალსაზრისით, გაურკვეველი დარჩა, გადაუხდელი გადასახადი დასაქმებულს ეკუთვნოდა თუ - დამსაქმებელს.

შემოსავლების სამსახურის განმარტებით, აღნიშნული თანხა იურიდიულად ორგანიზაციის საკუთრებას წარმოადგენს. დამსაქმებელი დასაქმებულს სტანდარტულად დაუქვითავს საშემოსავლო გადასახადს და ბიუჯეტში გადარიცხვის ნაცვლად კი, საკუთარი შეხედულებისამებრ განკარგავს. დამსაქმებელი დაზოგილ თანხას თანამშრომლებზე დამატებითი ანაზღაურების სახით გასცემს თუ არა, მის კეთილ ნებაზეა დამოკიდებული. მსგავსი გადაწყვეტილების შესახებ უკვე განაცხადა კომპანია Doctor Goods-მა, თუმცა, აღნიშნულ ორგანიზაციას, საქმიანობის სახიდან (სამედიცინო დანიშნულების სტერილური და არასტერილური ტექსტილის წარმოება; პანდემიის პირობებში დამატებით ბიოუსაფრთხოების კომბინიზონების წარმოება) გამომდინარე, კრიზისი, სავარაუდოა, უარყოფითად არც შეხებოდა. დაზარალებულ სექტორებში კი, ბიზნესს მსგავსი გადაწყვეტილების მიღება გაუჭირდება. შესაბამისად, აღნიშნული გადაწყვეტილება უფრო ბიზნესის მოკლევადიანი ლიკვიდობის შენარჩუნებისკენ გადადგმული ნაბიჯია (რაც მნიშვნელოვანია). სოციალური ეფექტი აქ სამუშაო ადგილების შენარჩუნებისკენ ბიზნესის წახალისებაში ვლინდება, თუმცა, რამდენად ქმედითია აღნიშნული ფაქტორი (საგადასახადო შეღავათის მიღება) მსგავსი გადაწყვეტილების მისაღებად, სადავო საკითხია. გარდა გამონაკლისებისა, ნაკლებ სავარაუდოა, ორგანიზაციამ 150 ლარიანი შეღავათის სანაცვლოდ, [10] 600 ლარი გადაუხადოს თანამშრომელს, რომლის მომსახურებაც დროებით არ სჭირდება,

4. მოწყვლადი ჯგუფები 6 თვის მანძილზე თვეში 100 ლარის ოდენობის დახმარებას მიიღებენ - ჯამში 600 ლარი საშუალოდ, რაშიც ბიუჯეტიდან 83 მლნ ლარამდე დაიხარჯება.

მსგავს ჯგუფებად განისაზღვრა ოჯახები სოციალური სარეიტინგო ქულით 65-დან 100 ათასამდე (70 000 ოჯახი, 190 000 პირი); მრავალშვილიანი ოჯახები 0-დან 100 ათასი სოციალური ქულით (21 000 ოჯახი, 130 000 პირი); შშმ პირები მკვეთრად გამოხატული შეზღუდვით და შშმ ბავშვები (40 000 პირი). აღნიშნული გადაწყვეტილება კრიზისამდე არსებული სოციალური პაკეტის ერთგვარი გაფართოებაა, რითაც მოწყვლადი ჯგუფების მოცვის გზით პოტენციურ ბენეფიციართაგან დახმარების განსაკუთრებული საჭიროების მქონე პირების „გამორჩენის“ გადაზღვევა ხორციელდება.

5. პენსიების ინდექსაცია 2021 წლის იანვრიდან დაიწყება, 70 წელზე უფროსი პენსიონერებისთვის კი პენსია დამატებით გაიზრდება ეკონომიკური ზრდის 80%-ის ოდენობით. ამავდროულად, წლიური ზრდა იქნება არანაკლებ 20 ლარი, 70 წელზე უფროსი პენსიონერების შემთხვევაში კი 25 ლარი. ძალაში რჩება 70 და მეტი წლის პენსიონერებისთვის 1 ივლისიდან პენსიის 30 ლარით გაზრდის კრიზისამდე არსებული გეგმა.

მოცემული პუნქტის მოხვედრა ანტიკრიზისულ გეგმაში „გაუგებარია“, რადგან მისი შედეგები მოქალაქეებამდე დაუყოვნებლივ არ მივა, ივლისიდან დაგეგმილი ცვლილება კი აქამდეც ცნობილი იყო. ანტი-კრიზისული გეგმის დანარჩენი ნაწილი მხოლოდ მოკლევადიან, კრიზისზე ოპერატიული რეაგირების ზომებს ეხება და პოსტ-კრიზისულ პერიოდში გასატარებელ ღონისძიებებზე მითითებას სხვა ნაწილში არ მოიცავს. შესაბამისად, მოცემული პუნქტის ანტიკრიზისული გეგმის ნაწილად წარმოჩენის მიზანი „გაუგებარი“, ქრონოლოგიიდან ამოვარდნილია და პოლიტიკური შემადგენელი უფრო აქვს.

თავისთავად, პენსიის ინდექსაცია ინფლაციის მასშტაბის შესაბამისად, დახმარების მოცულობის ზრდას ნიშნავს. მაგალითად, თუ ფასების დონე 3%-ით გაიზრდება, პენსიაც გაიზრდება 3%-ით და შედეგად, თეორიულად, პენსიონერი იგივე ოდენობით საქონლის შეძენას შეძლებს, რასაც ფასების ზრდამდე ყიდულობდა. პრაქტიკაში პენსიის უმთავრესი ნაწილი საქართველოში სამედიცინო მომსახურებაზე, მედიკამენტებსა და საკვებ პროდუქტებზე იხარჯება. მოცემულ ჯგუფებში კი, ფასების დონის ზრდა, ტრადიციულად უფრო მაღალია, ვიდრე ინფლაციის მაჩვენებელი (ფასების ზოგადი დონის ზრდა). შესაბამისად, ფასების ზრდის ეფექტის სრულად გამორიცხვა ამ გადაწყვეტილებით ვერ მოხდება, თუმცა, ის ნაწილობრივ დაბალანსდება.

დღეს არსებული პროგნოზებით, ინფლაცია და ეკონომიკური ზრდის ტემპი არ იქნება იმ ოდენობის, რომ ინდექსაციის ფარგლებში ზრდამ 20 ლარს გადააჭარბოს. შესაბამისად, 2021 წლის იანვრიდან პენსია 70 წლამდე პირებს 20 ლარით, 70 წელს გადაცილებულ პენსიონერებს კი 25 ლარით გაეზრდებათ. აღნიშნული, პენსიის მიმღებთა ოდენობის გათვალისწინებით, საბიუჯეტო ხარჯს დაახლოებით 15-20 მლნ ლარით გაზრდის.

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

1. დახმარებას იღებს ყველა სოციალური სტატუსისა და კრიზისის უარყოფითი გავლენის არსებობა/არ არსებობის მიუხედავად.

2. 350 000 ადამიანიდან თითოეული თუ იღებს 1 200 ლარს ჯამში 420 მლნ ლარი უნდა გაიცეს. თუმცა ადამიანთა ოდენობა, ვინც უნდა მიიღოს დახმარება, შეფასებითი სიდიდეა და ის შესაძლებელია 350 000-ზე მეტი აღმოჩნდეს, შესაბამისად, პროგრამისთვის თანხის ზედმეტობით გამოყოფა, ბიუჯეტირების სტანდარტული მიდგომაა.

3. “გამორჩენის“ ალბათობის წინაშე დადგება პირი არასტაბილური სამუშაო გრაფიკით, მაგალითად სეზონურად დასაქმებული პირები, ვისაც პირველ კვარტალში სამსახურის სპეციფიკიდან გამომდინარე, არ უმუშავია, თუმცა, შემოსავალი ზაფხულის სეზონზე უნდა მიეღო.

4. აღნიშნულ მოტივაციას დამსაქმებლისათვის ნაწილობრივ აბალანსებს საშემოსავლო გადასახადის სუბსიდირების პუნქტი. იხ პუნქტი 3.

5. ერთი მხრივ, მტკიცების ტვირთი გადააბარა მოქალაქეს, მეორე მხრივ კი, დახმარების მოცულობა 4-ჯერ ნაკლებია.

6. საქართველოს საგადასახადო კანონმდებლობით გათვალისწინებულია გადახდის წყაროსთან შემოსავლის დაბეგვრის ვალდებულება.

7. არსებული კანონმდებლობით, დასაქმების შემთხვევაში სოციალურად დაუცველს არ ეხსნება სოციალური დახმარება დასაქმებიდან 1 წლის განმავლობაში, თუმცა აღნიშნული სრულად არ ამცირებს შემოსავლის დამალვის სტიმულს.

8. თვითდასაქმებულთა ეს კატეგორია განსხვავებით არარეგისტრირებული თვითდასაქმებულებისაგან შემოსავლებს ფარულად არ იღებს, დგას აღრიცხვაზე და იხდის გადასახადებს. მათ შემთხვევაში, არ დგას იდენტიფიცირების სირთულის საკითხიც.

9. სხვა შემთხვევაში, თუ ხელისუფლება ეძებს იმ ჯგუფებს, ვისაც უნდა დაეხმაროს, ამ შემთხვევაში, ეძებს იმათ, ვისაც არ უნდა დაეხმაროს და ეხმარება დანარჩენს ყველას.

10. საუბარია გადაწყვეტილების სოციალურ ასპექტზე მოკლევადიან პერიოდში, ბიზნესის მოკლევადიანი ლიკვიდობის მხარდაჭერის ნაწილში გადაწყვეტილება ქმედითია.