მიმდინარე წლის 24 მაისს, TV "პირველის" ეთერში, "ევროპული საქართველოს" წევრმა ირაკლი აბესაძემ განაცხადა: "შევარდნაძის დროს გვქონდა 20-ზე მეტი გადასახადი, დღეს გვაქვს მხოლოდ 6 და წლიდან წლამდე ბიუჯეტი იზრდებოდა. თუ 2004 წელს წლიური ბიუჯეტი იყო მილიარდ 300 მილიონი, 2012 წელს იყო 8 მილიარდი და დღეს არის 11 მილიარდი, ანუ ამ შეზღუდვების პირობებში ბიუჯეტი იზრდება, საშუალო ეკონომიკური ზრდა წინა ხელისუფლების პირობებში იყო 6%-ზე მეტი და ახლა საშუალო ეკონომიკური ზრდა არის საშუალოდ 4%".

ფაქტ-მეტრი აღნიშნული განცხადების სიზუსტით დაინტერესდა.

საქართველოს კონსტიტუციის 94-ე მუხლის თანახმად საერთო-სახელმწიფოებრივი გადასახადის ახალი სახის შემოღება ან/და არსებული გადასახადების ზედა ზღვრის ზრდა, გარდა აქციზისა, დაიშვება მხოლოდ რეფერენდუმის გზით. აღნიშნული ჩანაწერი კონსტიტუციაში 2010 წლის 15 დეკემბრის ცვლილების შედეგად გაჩნდა და 2013 წელს არჩეული პრეზიდენტის მიერ ფიცის დადების მომენტიდან ამოქმედდა. ამჟამად აქტიურად მიმდინარეობს მსჯელობა აღნიშნული შეზღუდვის შესაძლო გაუქმების საკითხზე. ზემოთ მოყვანილი განცხადებაც მოცემული მსჯელობის კონტექსტში გაკეთდა.

2003 წლის ბოლოს, ხელისუფლების ცვლილების მომენტისათვის, საქართველოში 1997 წელს მიღებული საგადასახადო კოდექსი მოქმედებდა. საგადასახადო კოდექსის მე-6 მუხლის თანახმად, მოქმედებდა 14 საერთო-სახელმწიფოებრივი (საშემოსავლო, მოგების, დღგ, აქციზი, ქონების, მიწის, ავტოსატრანსპორტო საშუალებების მესაკუთრეთა, ქონების გადაცემისათვის, სოციალური დაზღვევის, ბუნებრივი რესურსებით სარგებლობისათვის, მავნე ნივთიერებებით გარემოს დაბინძურებისათვის, ავტოსატრანსპორტო საშუალებების საქართველოს ტერიტორიაზე შემოსვლისა და ზენორმატიული დატვირთვისათვის, ფიქსირებული, მცირე ბიზნესის) და 6 ადგილობრივი (ეკონომიკური საქმიანობისათვის, სათამაშო ბიზნესის, საკურორტო, სასტუმროს, რეკლამის, ადგილობრივი სიმბოლიკის გამოყენებისათვის) გადასახადი. 2003 წლის დეკემბრის ცვლილებით გაუქმდა ადგილობრივი გადასახადი ეკონომიკური საქმიანობისათვის, მიწის გადასახადმა საერთო-სახელმწიფოებრივიდან ადგილობრივ გადასახადებში გადაინაცვლა. შედეგად, 2004 წლის ბოლომდე საერთო ჯამში საგადასახადო კოდექსით განსაზღვრული 19 გადასახადი მოქმედებდა, რასაც ემატება საბაჟო კოდექსით განსაზღვრული საბაჟო გადასახადი და ორი სახის საბაჟო მოსაკრებელი - საერთო ჯამში 22 დასახელების გადასახდელი ქვეყნის მასშტაბით.

2005წლის პირველი იანვრიდან ახალი საგადასახადო კოდექსი ამოქმედდა, რომლის მე-9 მუხლის თანახმად გადასახადების ოდენობა 7-მდე შემცირდა (5 საერთო-სახელმწიფოებრივი და 2 ადგილობრივი). ძალაში დარჩა საბაჟო კოდექსით განსაზღვრული საბაჟო გადასახადი და საბაჟო მოსაკრებლები. 2006 წლის აგვისტოდან გაუქმდა ძველი საბაჟო კოდექსი და მიღებულ იქნა ახალი, რომელიც არცერთ გადასახადს აღარ აწესებდა და საბაჟო პროცედურების განსაზღვრით შემოიფარგლებოდა, საბაჟო ტარიფსა და მოსაკრებლების სახეობას კი ადგენდა საქართველოს კანონი საბაჟო ტარიფის შესახებ და საქართველოს კანონი საბაჟო მოსაკრებლების შესახებ. 2007 წლიდან ძალადაკარგულად გამოცხადდა აღნიშნული კანონები და ყველა გადასახდმა ერთ საკანონმდებლო აქტში - საქართველოს საგადასახადო კოდექსში მოიყარა თავი. 2007 წლის ივლისიდან გაუქმდა სოციალური გადასახადიც, შესაბამისად, ქვეყანაში აღნიშნული მომენტიდან მოქმედებს 5 საერთო-სახელმწიფოებრივი (საშემოსავლო, მოგების, დღგ, აქციზი, იმპორტის) და ერთი ადგილობრივი (ქონების) გადასახადი. 2011 წლიდან ძალადაკარგულად გამოცხადდა მანამდე მოქმედი საბაჟო და საგადასახადო კოდექსები და ორივე საკანონმდებლო აქტი ჩაანაცვლა ახალმა საგადასახადო კოდექსმა. გადასახადების რაოდენობა არ შეცვლილა.

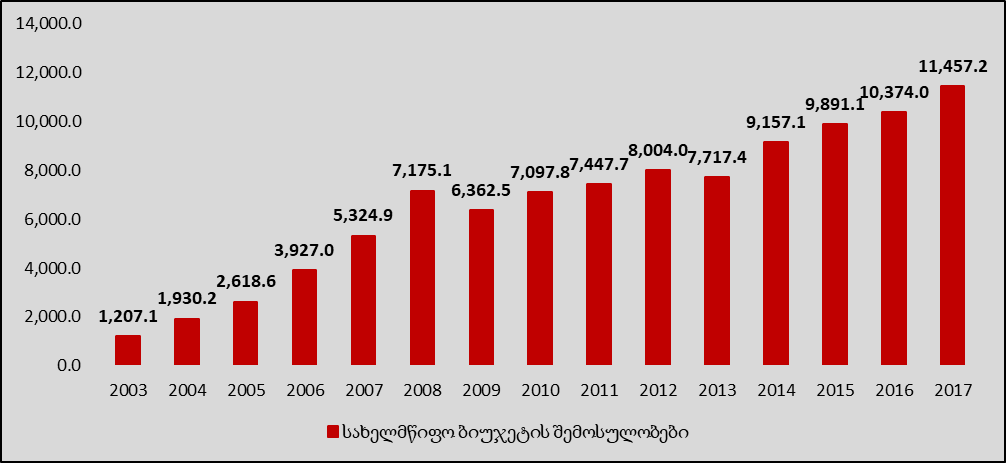

რაც შეეხება სახელმწიფო ბიუჯეტის ცვლილების ტენდენციას მთელი პერიოდისთვის, აღნიშნულ მონაცემებს გრაფიკი 1 ასახავს.

გრაფიკი 1:

სახელმწიფო ბიუჯეტის შემოსულობები (მლნ ლარი)

წყარო: საქართელოს ფინანსთა სამინისტრო

წყარო: საქართელოს ფინანსთა სამინისტრო

როგორც გრაფიკიდან ჩანს, სახელმწიფო ბიუჯეტის შემოსულობები მთელ პერიოდზე ზრდის ტენდენციით ხასიათდება. გამონაკლისს წარმოადგენს პოსტკრიზისული 2009-2010 წლების მაჩვენებლები, რომლებიც ჩამორჩებიან 2008 წლის მონაცემს.

გადასახადების რაოდენობის შემცირებასთან ერთად საგადასახადო განაკვეთებიც მცირდებოდა, თუმცა ბიუჯეტის საგადასახადო შემოსავლები იზრდეოდა. ეს განპირობებული იყო ეკონომიკის ზრდით და საგადასახადო ადმინისტრირების გაუმჯობესებით. თითქმის აღმოიფხვრა ე.წ. ჩრდილოვანი ეკონომიკა, რომლის არსებობის ძირითადი მიზეზი სწორედ გადასახადების დამალვაა. თავის მხრივ, ეკონომიკური ზრდის ამაღლება და საგადასახადო ადმინისტრირების გაუმჯობესება ქვეყანაში განხორციელებულმა სხვა რეფორმებმაც განაპირობა (მაგალითად, კორუფციის და კრიმინალის შემცირება, ინფრასტრუქტურის და ენერგომომარაგების გაუმჯობესება).

თუმცა, სამართლიანობისათვის უნდა აღინიშნოს, რომ გადასახადების 6-მდე შემცირება პირდაპირპროპორციულად არ აისახებოდა საგადასახადო ტვირთის შემცირებაზე, რადგან მაშინდელი გადასახადების ნაწილი დღეის მდგომარეობით აიკრიფება ფულადი სანქციის (გარემოს დაბინძურებისათვის, ზენორმატიული დატვირთვისათვის), მომსახურების საფასურის (გზათსარეგბლობის, საბაჟოს მოსაკრებლები) ან ლიცენზიის/ნებართვის საფასურის (ბუნებრივი რესურსებით საარგებლობის) სახით. სხვა სიტყვებით რომ ითქვას, ფულადი ნაკადის წყაროს ცვლილება არ შეხებია, შეიცვალა მხოლოდ დასახელება რითაც ეს სახსრები ხვდება ბიუჯეტში. შედეგად, გადასახდელი დარჩა, თუმცა მათთვის სახელის გადარქმევით, საგადასახადო ტვირთის სტატისტიკური მაჩვენებელი შემცირდა.

გადასახადების რაოდენობის, განაკვეთებისა და საგადასახადო ტვირთის ცვლილების ტენდენცია ცხრილ 1-შია ასახული.

ცხრილი 1:

საგადასახადო ტვირთის ცვლილების ტენდენცია

| წელი | გადასახადების რაოდენობა | დღგ | საშემოსავლო გადასახადი | მოგების გადასახადი | სოციალური გადასახადი | საგადასახადო ტვირთი |

| 2003 | 22 | 20% | 12-20% | 20% | 33% | - |

| 2004 | 22 | 20% | 12-20% | 20% | 33% | - |

| 2005 | 10 | 20% | 12% | 15% | 20% | 57.0% |

| 2006 | 10 | 20% | 12% | 15% | 20% | 38.6% |

| 2007 | 7 | 20% | 12% | 15% | 20% | 38.6% |

| 2008 | 6 | 18% | 25% | 15% | - | 38.6% |

| 2009-10 | 6 | 18% | 20% | 15% | - | 15.3% |

| 2011-12 | 6 | 18% | 20% | 15% | - | 16.5% |

| 2013-16 | 6 | 18% | 20% | 15% | - | 16.4% |

| 2017 | 6 | 18% | 20% | 0-15% | - | - |

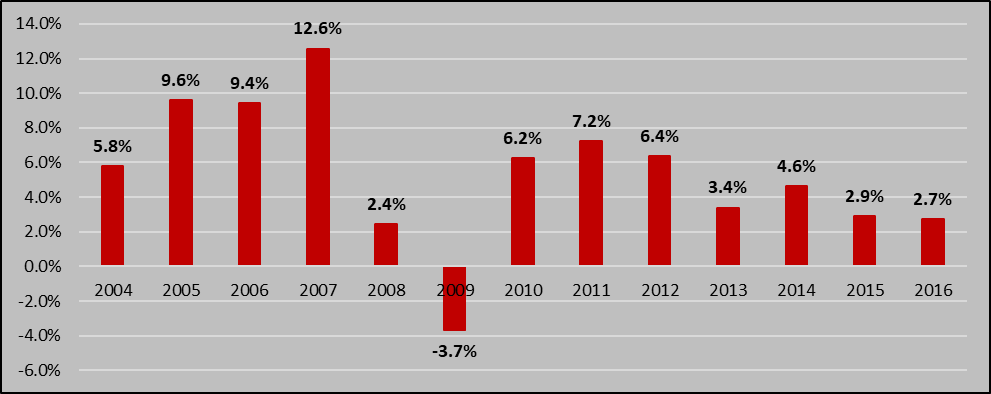

გრაფიკი 2 ასახავს ეკონომიკური ზრდის მაჩვენებლებს 2004-2016 წლებში.

გრაფიკი 2:

რეალური ეკონომიკური ზრდის ტენდენცია

წყარო: საქსტატი

წყარო: საქსტატი

ეკონომიკური ზრდის ტენდენციის პარალელურად, საგადასახადო სისტემის მოწესრიგებამ და აღმასრულებელი ორგანოების მოქმედების ეფექტურობის ამაღლებამ ბიუჯეტის საკმაოდ მაღალი ტემპით ზრდა გამოიწვია. გადასახადების რაოდენობის ცვლილების როლი კი ამ პროცესში შეიძლება შეფასდეს როგორც მხოლოდ დამხმარე პოზიტიური ცვლილება, სხვა ძირითად განმაპირობებელ ფაქტორებთან ერთად.

აღსანიშნავია ისიც, რომ 2012 წლიდან გადასახადების რაოდენობა ან განაკვეთები აღარ შემცირებულა, პირიქით, გარკვეულ პროდუქტებზე აქციზის გადასახადი გაიზარდა.

დასკვნა 2004წლის დასაწყისში არსებული 22 სახის გადასახდელი (20 გადასახადი და 2 მოსაკრებელი) 2007 წლის ბოლოსათვის 6 ერთეულამდე შემცირდა და დღემდე მოცემული სახით ნარჩუნდება. აღნიშნული პერიოდიდან მოყოლებული, ქვეყნის ეკონომიკა და სახელმწიფო ბიუჯეტიც საკმაოდ მაღალი ტემპებით იზრდებოდა, ცალკეული გამონაკლისების გათვალისწინებით, თუმცა, გადასახადების რაოდენობა დადებითი ტენდენციის განმაპირობებელი ფაქტორების მხოლოდ ერთ-ერთი კომპონენტი იყო. არსებული შედეგი პარალელურად განხორციელებულმა კომპლექსურ ცვლილებათა ერთობლიობამ განაპირობა.

ამდენად, ფაქტ-მეტრის დასკვნით, ირაკლი აბესაძის განცხადება არის მეტწილად სიმართლე.