რომ ლეიბორისტული პარტიის გამარჯვების შემთხვევაში დაწესდება საბანკო სესხის მაქსიმალური პროცენტი და ის არ იქნება 5-6%-ზე მეტი, ისე, როგორც ევროპაშია.

ფაქტ-მეტრი ამ დაპირების რეალურობით დაინტერესდა.

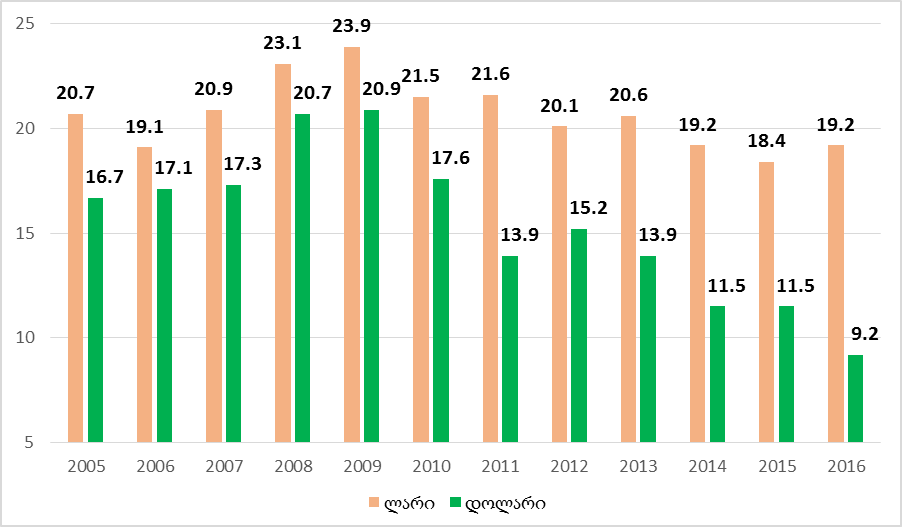

საქართველოს ეროვნული ბანკის სტატისტიკით, 2016წლის ივნისის მონაცემებით, საქართველოში ლარში გაცემული სესხების საშუალო საპროცენტო განაკვეთი ფიზიკურ პირებზე 24.2%, ხოლო იურიდულ პირებზე 12.6%-ია. დოლარში გაცემული სესხის საპროცენტო განაკვეთი ფიზიკური პირებისთვის 9.6%, იურიდიული პირებისთვის კი 9.1%-ია. ქვემოთ მოცემულ გრაფიკში ჩანს, თუ როგორ იცვლებოდა საპროცენტო განაკვეთი წლების განმავლობაში.

გრაფიკი 1:

საბაზრო საპროცენტო განაკვეთი სესხებზე

წყარო: საქართველოს ეროვნული ბანკი

წყარო: საქართველოს ეროვნული ბანკი

მსოფლიოს ყველა ქვეყნის საბანკო სესხის საპროცენტო განაკვეთებზე ინფორმაციას ამერიკის შეერთებული შტატების ცენტრალური სადაზვერვო სააგენტო ყოველწლიურად აქვეყნებს. ამ მონაცემებზე დაყრდნობით, საქართველოში საშუალო საპროცენტო განაკვეთი 12.1%-ია (ლარში და დოლარში გაცემული სესხების საშუალო მაჩვენებელი). საქართველო მსოფლიოში საპროცენტო განაკვეთის სიდიდით 66-ე ადგილზეა (65 ქვეყანაში საქართველოზე მაღალი საპროცენტო განაკვეთია).

რაც შეეხება ევროპას, ევროკავშირის ზოგიერთ ქვეყანაში სესხის საპროცენტო განაკვეთი 5-6%-ზე მაღალია.

ცხრილი 1:

ყველაზე მაღალი და ყველაზე დაბალი საპროცენტო განაკვეთები ევროკავშირის ქვეყნებში

| ყველაზე მაღალი საპროცენტო განაკვეთი | ყველაზე დაბალი საპროცენტო განაკვეთი | ||

| ესპანეთი | 9.1 | გერმანია | 1.7 |

| ხორვატია | 7.8 | ავსტრია | 1.9 |

| ბულგარეთი | 7.5 | ფინეთი | 1.9 |

| ისლანდია | 7.4 | ჰოლანდია | 2.0 |

| რუმინეთი | 6.2 | შვედეთი | 2.0 |

| საბერძნეთი | 6.0 | საფრანგეთი | 2.1 |

| სლოვენია | 5.5 | ბელგია | 2.5 |

| პოლონეთი | 5.5 | დანია | 2.9 |

| ესტონეთი | 5.1 | უნგრეთი | 3.0 |

| პორტუგალია | 5.1 | ლიტვა | 3.2 |

"საპროცენტო განაკვეთების რეგულირების შესახებ" კვლევაში

ვკითხულობთ, რომ ევროკავშირის თითოეულ ქვეყანას მაქსიმალური საპროცენტო განაკვეთის დაწესებისას ინდივიდუალური მიდგომა აქვს. ზოგიერთ ქვეყანაში საპროცენტო განაკვეთზე მაქსიმალური პროცენტი დაწესებული საერთოდ არ არის, ასეთი ქვეყნებია: შვედეთი, კვიპროსი, ირლანდია, ლატვია, ლიტვა, რუმინეთი და ესპანეთი. სხვა ქვეყნებში, სხვადასხვა ტიპის სესხებზე, განსხვავებული მაქსიმალური ზღვარია დაწესებული. მაგალითად, პორტუგალიაში, 2010 წელს, განათლების მისაღებად, სამკურნალოდ ან განახლებად ენერგეტიკაში ინვესტიციისთვის კრედიტს კომერციული ბანკი 6.7%-ზე, სამომხმარებლო სესხებზე კი 18.9%-ზე მეტად ვერ გასცემდა. ყველაზე დაბალი ჭერი საპროცენტო განაკვეთზე გერმანიას აქვს, საშუალოდ 5.12%. შემდეგია ლუქსემბურგი 6.5%-ით. დანარჩენ არცერთ ევროკავშირის ქვეყანას საშუალოდ 8%-ზე ნაკლები მაქსიმალური საპროცენტო განაკვეთი არ აქვს.

აღსანიშნავია ისიც, რომ მაქსიმალური საპროცენტო განაკვეთის დაწესება ავტომატურად განაკვეთის შემცირებას არ ნიშნავს. მაგალითად, შვედეთში საერთოდ არაა დაწესებული მაქსიმალური საპროცენტო განაკვეთი, თუმცა, საშუალოდ, ბანკები კრედიტს 2%-ად გასცემენ, ასეთივე მიდგომაა ლიტვასა და ირლანდიაში, სადაც კრედიტს კლიენტი საშუალოდ 3.2% და 3.4%-ად იღებს.

დაბალი საპროცენტო განაკვეთის ძირითადი მიზეზი ბანკებს შორის მაღალი კონკურენცია და გასასესხებელი კაპიტალის დიდი მოცულობაა. საპროცენტო განაკვეთის სიდიდეს სესხზე მოთხოვნა-მიწოდება განსაზღვრავს. ევროპის ქვეყნებში გასასესხებელი კაპიტალის მოცულობა მაღალია, შესაბამისად, საპროცენტო განაკვეთიც დაბალია. მაგალითად, დანიაში, რომელიც დაახლოებით საქართველოს სიდიდის ქვეყანაა, ხუთი ისეთი ბანკია, რომლის სააქციო კაპიტალი ათ მილიარდ დოლარს აღემატება. საქართველოში კი ყველა მოქმედი კომერციული ბანკის (სულ 19 ბანკია) ჯამური სააქციო კაპიტალი დაახლოებით 1.6 მილიარდი დოლარია.

ამ ეტაპზე საქართველოში საბანკო სესხზე 6%-იანი (ან თუნდაც უფრო მაღალი) მაქსიმალური პროცენტის დაწესება ქართული საბანკო სისტემის ნგრევას გამოიწვევს. თავად ბანკებს ლარში გრძელვადიანი დეპოზიტები 12%-ად, ხოლო დოლარში 5.5%-ად აქვთ მოზიდული. ეს იმას ნიშნავს, რომ დაბალპროცენტიან სესხს ვერ გასცემენ. მოსახლეობა იაფად კი არ აიღებს ბანკიდან სესხს, არამედ სესხს საერთოდ ვერ აიღებს. დაბალი საპროცენტო განაკვეთები მთლიანობაში სასესხო კაპიტალის ბაზარზე კონკურენციამ და ეკონომიკის განვითარებამ უნდა მოიტანოს.

დასკვნა

საშუალოდ, ევროპის ქვეყნებში კომერციული ბანკები ქართულ ბანკებზე უფრო დაბალ პროცენტში გასცემენ სესხს. თუმცა, ევროკავშირის ათ ქვეყანაში საშუალო საპროცენტო განაკვეთი 5%-ზე მეტია. საპროცენტო განაკვეთზე ზედა ზღვრის რეგულირებას ყველა ქვეყანა არ მიმართავს და 6%-ზე დაბალი საშუალო ზღვარი მხოლოდ გერმანიას აქვს. თავის მხრივ, ზოგიერთ სხვა ქვეყანაში, სადაც მსგავსი რეგულაცია არაა, საპროცენტო განაკვეთი 5%-ზე დაბალია. საპროცენტო განაკვეთს საკრედიტო ბაზარი არეგულირებს და ზედა ზღვრის არარსებობის პირობებშიც შესაძლებელია, რომ ბანკებმა დაბალი პროცენტი დააწესონ. ამისთვის სათანადო კაპიტალია საჭირო, რაც საქართველოში დღეისთვის არ არსებობს (თუმცა, კაპიტალს მატების, ხოლო საპროცენტო განაკვეთებს კლების ტენდენცია აქვთ). თუ პროცენტის ზედა ზღვარს ხელოვნურად დავაწესებთ, ეს მხოლოდ საქართველოს ფინანსური სისტემის და ქვეყნის ეკონომიკის ნგრევას გამოიწვევს.

ამდენად, ფაქტ-მეტრის დასკვნით, შალვა ნათელაშვილის დაპირება არის პოპულიზმი.