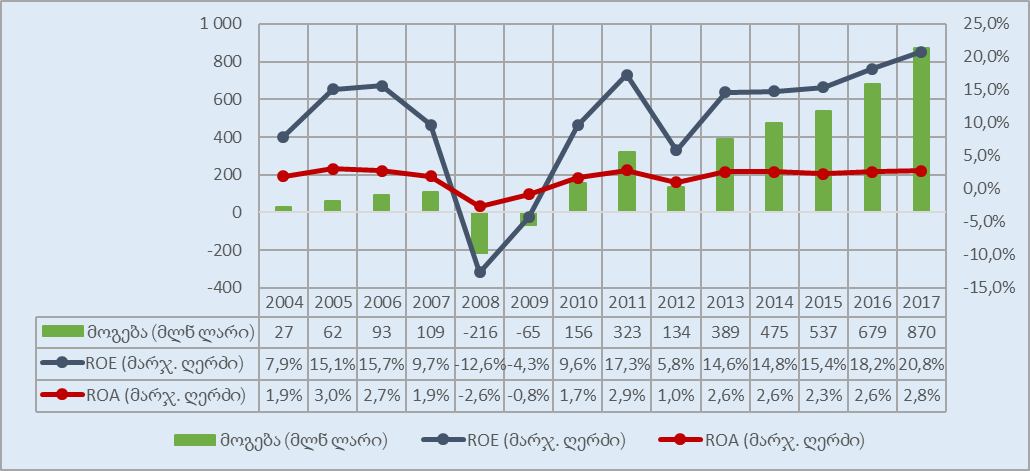

კომერციული ბანკების მოგებამ 2012 და 2017 წლებში, შესაბამისად - 134 და 870 მლნ ლარი შეადგინა. თუმცა, მომგებიანობის შეფასება აბსოლუტურ მონაცემებზე დაყრდნობით შეცდომა, ხოლო მსგავსი ანალიზის საფუძველზე მიღებული შედეგი არარელევანტურია. ფარდობითი მაჩვენებლების ანალიზის საფუძველზე ნათელია, რომ საბანკო სექტორში მომგებიანობის მაჩვენებლები სტაბილურია, დადებითი ტენდენციით. მოგების აქტივებთან ფარდობის მაჩვენებელი 2-დან 3%-ის შუალედში მერყეობს, გამოკვეთილი ტენდენციის გარეშე. მოგების სააქციო კაპიტალთან ფარდობის მაჩვენებელი კი სტაბილურად მზარდ ტენდენციას ინარჩუნებს.

ამავდროულად, ცალკეულ მაჩვენებელთან შედარების მიზნით მიუღებელია ისეთი პერიოდის შესაბამისი მონაცემების გამოყენება, რომელიც ზოგადი ტენდენციიდან არსებითადაა გადახრილი და ამ შემთხვევაში მინიმალურია (2012 წლის მონაცემები). საბანკო სექტორში მომგებიანობის მაჩვენებლები 2012 წელთან შედარებით უარესი მხოლოდ კრიზისულ 2008-2009 წლებშია, შესაბამისად, სხვა პერიოდის შესაფასებლად აღნიშნული მაჩვენებლების გამოყენება მიზანშეუწონელია.

ანალიზი საქართველოს ყოფილმა პრეზიდენტმა, მიხეილ სააკაშვილმა, ქვეყანაში შექმნილ ეკონომიკურ მდგომარეობასთან დაკავშირებით გავრცელებულ ვიდეომიმართვაში განაცხადა:„ივანიშვილი მოელაპარაკა რამდენიმე ბანკს და რამდენიმე ბანკის მეშვეობით დაკავებულია ქართული ეკონომიკის გაჩანაგებით, ყველაფრის ხელში ჩაგდებით, თითოეული ქართული ოჯახის ამ ბანკების მოვალედ ქცევით. ბანკების სუფთა შემოსავალი 2012 წელს იყო სადღაც 130 მლნ ლარი, ეს იმ წლებში, როცა ეკონომიკა იზრდებოდა ძალიან სწრაფად. ივანიშვილის დროს ბანკების სუფთა შემოსავალი გაიზარდა მინიმუმ 6-ჯერ და მიაღწია თითქმის 900 მლნ ლარს“.

საქართველოს ეროვნული ბანკის მონაცემებით,2017 წლის განმავლობაში კომერციული ბანკების წმინდა მოგებამ 870 მლნ ლარი შეადგინა, რაც 28%-ით აღემატება 2016 წლის ანალოგიურ მაჩვენებელს. 2012 წლის შესაბამისი მონაცემი კი 134 მლნ ლარი იყო. კომერციული ბანკების საქმიანობის ფინანსური მაჩვენებლების ცვლილების ტენდენციას 2004-2017 წლებისათვის გრაფიკი 1 ასახავს.

აღსანიშნავია, რომ თავისთავად მომგებიანობის შეფასების დაფუძნება აბსოლუტური მაჩვენებლების ანალიზზე შეცდომაა და მსგავსი მიდგომის საფუძველზე მიღებული შედეგი არარელევანტურია. ბანკების მომგებიანობაზე მსჯელობა მიღებულია ისეთი ფარდობითი მაჩვენებლების ანალიზის საფუძველზე როგორებიცაა ROE (Return on equity - მოგების ფარდობა სააქციო კაპიტალთან) და ROA (Return on assets - მოგების ფარდობა აქტივებთან).

გრაფიკი 1:ბანკების საქმიანობის ფინანსური მაჩვენებლები

წყარო: საქართველოს ეროვნული ბანკი

წყარო: საქართველოს ეროვნული ბანკი

როგორც გრაფიკიდან ჩანს, აბსოლუტური მაჩვენებლის ზრდის გამოკვეთილი ტენდენციის პარალელურად, მოგების აქტივებთან ფარდობის მაჩვენებელი სტაბილურია მთელ პერიოდზე, სტაბილურად მზარდია მოგების სააქციო კაპიტალთან ფარდობის მაჩვენებელიც, რომელმაც 2011 წლის ნიშნულს მხოლოდ 2016-2017 წლებში გადააჭარბა, შესაბამისად - 0.9 და 3.5 პროცენტული პუნქტით. ზოგად გამონაკლისს წარმოადგენს 2008-2009 წლების ეკონომიკური კრიზისითა და ლოკალური ფაქტორებით (აგვისტოს ომი) გამოწვეული გადახრა.

სხვა სიტყვებით რომ ითქვას, თუ 2012 წელს 134 მლნ მოგების გამომუშავებაში საბანკო სექტორის 13.5 მლრდ-ს ღირებულების აქტივები მონაწილეობდა, 2017 წელს აქტივების საშუალოწლიური ოდენობა 31.3 მლრდ ლარამდე არის გაზრდილი. შესაბამისად, გაზრდილი მოგება გაზრდილი ინვესტირების/რეინვესტირების პირობებში არის გამომუშავებული. გარდა საბანკო სექტორის აქტივებისა, მნიშვნელოვანი ფაქტორია საკრედიტო პორთფელის ცვლილების გათვალისწინება, რომელიც კომერციული ბანკების შემოსავლებზე პირდაპირი გავლენის მატარებელია. 2012 წლის ბოლოს ეკონომიკაზე გაცემული სესხების ჯამური ოდენობა 8.8 მლრდ ლარს შეადგენდა, 2017 წლის ბოლოს მდგომარეობით კი აღნიშნული მაჩვენებელი 22.4 მლრდ ლარამდე არის გაზრდილი. შესაბამისად, აბსოლუტური მნიშვნელობების ურთიერთშედარება შინაარსს მოკლებულია.

ამავდროულად, ზოგადი ტენდენციიდან ამოვარდნილია 2012 წლის შესაბამისი მონაცემები და ისინი უარესია ყველა წინამორბედ და მომდევნო პერიოდთან მიმართებაში 2004-2017 წლების მანძილზე (გარდა კრიზისული 2008-2009 წლებისა), მათ შორის პოსტკრიზისულ 2010 წელთან შედარებით, რაც აღნიშნულ პერიოდში დამატებითი გავლენის მქონე ფაქტორების არსებობაზე ვარაუდის საფუძველს წარმოშობს. მსგავსი მინიმალური მონაცემის აღება სხვა პერიოდის შესადარის მონაცემად დამატებით სიფრთხილეს მოითხოვს და თანმხლები განმარტებების გარეშე მისი გამოყენება მიზანშეუწონელია.

საქართველოს ეროვნული ბანკის განმარტებით, 2012წელს მომგებიანობის არსებითი შემცირება რამდენიმე ფაქტორით იყო გამოწვეული, მათ შორის არჩევნებთან დაკავშირებული გაურკვევლობის ფონზე, წლის მეორე ნახევარში საკრედიტო რესურსზე მოთხოვნის შემცირებით (მოთხოვნის შოკი), რაც მომდევნო პერიოდებისათვის დამახასიათებელი არ ყოფილა. როგორც ცხრილიდან ჩანს, 2012 წლის მანძილზე სესხების წლიურმა ზრდამ მხოლოდ 12.9% შეადგინა, რაც 2004-2017 წლების მანძილზე მხოლოდ 2009 წლის მონაცემს აღემატება.

ცხრილი 1:ბანკების საქმიანობის ფინანსური მაჩვენებლები

| წელი | ზარალი აქტივების შესაძლო დანაკარგების მიხედვით | ზარალი სესხების შესაძლო დანაკარგების მიხედვით | სესხების წლიური ზრდის ტემპი |

| 2004 | 35,555.5 | 32,058.5 | 21.45% |

| 2005 | 36,962.4 | 34,365.2 | 83.16% |

| 2006 | 41,264.0 | 37,004.4 | 55.77% |

| 2007 | 116,112.4 | 113,947.6 | 71.28% |

| 2008 | 598,885.3 | 540,256.8 | 30.82% |

| 2009 | 359,938.3 | 314,397.9 | -13.30% |

| 2010 | 153,131.5 | 100,061.3 | 20.46% |

| 2011 | 78,560.0 | 29,420.3 | 23.29% |

| 2012 | 326,121.2 | 259,364.8 | 12.88% |

| 2013 | 218,244.4 | 131,866.9 | 20.00% |

| 2014 | 248,590.2 | 212,216.3 | 23.76% |

| 2015 | 406,525.6 | 385,566.1 | 23.50% |

| 2016 | 337,805.3 | 278,351.3 | 17.99% |

| 2017 | 273,187.8 | 201,299.4 | 17.72% |

ეროვნული ბანკისვე პოზიციით, სესხებზე მოთხოვნის შემცირების პარალელურად, 2012 წელს საბანკო სექტორის მომგებიანობაზე უარყოფითად მოქმედებდა სესხებისა და აქტივების შესაძლო დანაკარგების რეზერვებზე გაზრდილი ხარჯები და მოგების სპრედის (აქტივების შემოსავლიანობასა და სახსრების ღირებულებას შორის განსხვავება) შემცირება.